Jag är egenföretagare som siktar mot en deltids (Barista) FIRE inom 5-10 år. För närvarande går en hel del av min inkomst (utdelning + lön) efter skatt till portföljen.

Jag undrar om det verkligen är optimalt att ta ut lön upp till brytpunkten för statlig skatt samt maximal utdelning enligt huvudregeln om en stor del av pengarna ändå investeras?

Är det bättre att bygga upp ett kapital i bolaget (periodiseringsfond + beskattad vinst) som investeras? Kapitalet i bolaget kan sedan användas att fortsätta betala ut lön och/eller utdelning enligt förenklingsregeln även när företagets inkomster kraftigt reduceras i framtiden.

Om lönen ligger på gränsen för max SGI vid ca 33 000 och inga utdelningar görs bör jag kunna investera pengar jag annars skulle skattat bort? Jag missar lite avsättningar till den allmänna pensionen men det bör spela mindre roll.

Det beror på. Anledningen att många (inkl. jag själv) rekommenderar att man först tar ut lön upp till brytpunkten är för att tjänar du in till allmän pension, du skyddar din SGI och du visar banker, kreditgivare etc att du har en vettig inkomst. Utan inkomst är det svårt att kredier, bolån eller förhandlingsutrymme för existerande bolån. Om du som företagare tycker att det är värt den kostnaden är en annan sak. En annan tanke är dessutom risken att pengarna i bolaget är bolagets och om något händer - bolaget blir stämda eller annat så kan pengarna försvinna. Har du tagit ut dem ur bolaget är de dina.

Att spara obeskattade reserver i bolaget tycker jag personligen är bra som buffert och sex års billig kredit. De kan du använda till vad du vill sen. De skattade kapitalet bör du inte använda till löner då det blir onödigt mkt skatt. Du bör i största möjliga mån använda oskattade pengar.

Nackdelen med att spara pengar i bolaget och de förökar sig som kaniner är att det är svårt att få ut pengarna till en vettig beskattning utan att lägga ner bolaget. Du kan bara ta ut en viss mängd som lågbeskattad utdelning.

Jag hänger nog inte med hur du resonerar. Kan du förklara?

Intressant. Jag har tills för något år sedan satsat på att ta ut pengarna ur AB och investera privat men nu går jag mer mot att bygga upp ett kapital i AB för att sedan karantäna det. Nån som har erfarenhet av ett sånt upplägg och kan berätta lite?

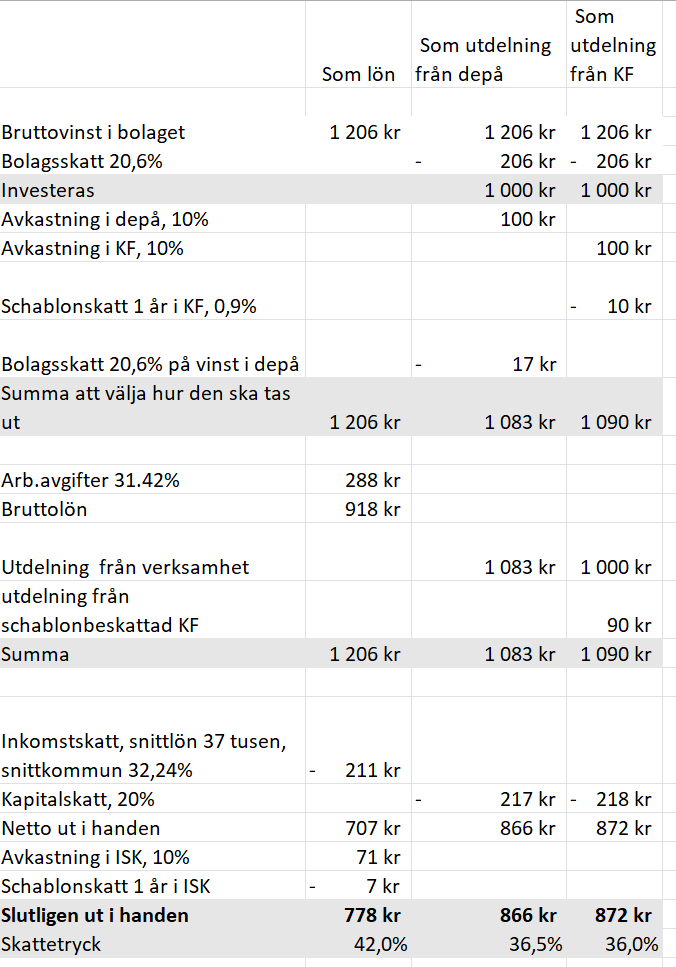

Det var det jag misstänkte. Du har inte tagit hänsyn till olika skattesatser när man tar ut pengarna.

Tar du ut det som lön är det 31, 42% i arbetsgivaravgifter och sen kommunalskatt. En genomsnittlig lön och en genomsnittlig inkomstsskatt ger ett avdrag på 23%.

Bruttovinst i bolaget beskattas med 20,6%

Vinst i en depå beskattas med 20,6%

Vinst i en KF schablonsbeskattas bara.

Kapitalskatt på utdelning är 20%.

Så det är inte same same. Det gäller att hålla tungan i rätt mun när man väljer vilken väg man vill gå.

Det har ingen påstått heller, men det jag ville poängtera var att ditt räkneexempel inte var ett bra då det var felaktigt. Nu släpper jag detta. Jag tror att TS förstår det nu så jag lämnar denna tråd.

Litet fel i bilden som dock inte påverkat uträkningen.

Bör stå 918 i lönekolumnen istället för 1206 innan inkomstskatten dras. Om jag inte missförstått något.

Ok, ser att du antagligen vill visa summan där och inte det som används direkt under. Sorry

Just lån och annat med banken vid lite lägre inkomst behöver inte vara något problem men värt att tänka på. En lön som maximerar SGI är dessutom ingen speciellt dålig lön.

Risken att pengarna försvinner vid konkurs ska gå att hantera via direktpension men där måste jag ta hjälp av en jurist så det blir vattentätt.

Att betala ut lön för skattade pengar låter som en dålig idé ja! Då blir det egentligen utdelning som den skattade vinsten bör gå till och sedan lön med allt jag eventuellt fakturerar i slutfasen.

Men du är medveten om att pengarna kan bli dyrare att få ut än om du tar lön till brytgränsen och utdelning om du skulle behöva de snabbt. Sen är risken att du får så mycket avkastning att du inte kan få ut de som utdelning och därmed sitter fast i företaget.

Sen gamblar du på att reglerna för utdelning i fåmansbolag inte kommer ändras.

Det finns mycket risker med att inte ta ut max.

Yes bra input. Pengarna blir låsta till takten i 3:12 utdelning eller i värsta fall lön från beskattad vinst som man vill undvika.

Lyxproblem med för mycket avkastning visserligen men kan bli ett problem framöver och särskilt om reglerna ändras vilket de ofta gjort historiskt.

Går alltid tömma bolaget efter 5 år utan verksamhet till 25% skatt men det är onödigt krångligt.

Finns en anledning till att de flesta tar ut lön till brytpunkten för statlig skatt och därefter utdelning. Onödigt riskabelt att hålla på och försöka optimera avkastningen helt enkelt!

Och genom att ta ut dom privat så gamblar man istället på att inte saker som förmögenhetsskatt kommer återinföras osv när allt färre ska försörja allt fler i Sverige. Historiskt sett har det väl visat sig lättare att höja skatten för individer än för företag (åtminstone i modern tid). Den enkla sanningen är väl att ingen av oss riktigt vet vad som finns i framtiden