Du förstår inte rätt hur det fungerar.

(inlägg raderat av författaren)

om du har rätt har jag inte förstått hur detta funkar :).

Jag förstår det som att belåningsvärdet bara anger taket för hur mycket kredit man kan få. Om jag äger för 1m, och det har 70% belåningsvörde så får jag bara låna 700 000 på den (långt mer än jag skulle göra).

Om jag då lånar och köper samma tillgång för 100 000 skulle jag ha en belåningsgrad antingen på 10%, eller på 9.nånting (om de räknar 1000k/100k eller 1100k/100k), en till synes oviktig skillnad.

kanske missförstår dig, kan du förklara för mig som om jag vore din morfar?

Det stämmer att du får låna upp till 700k både på Montrose och Ava om belåningsvärdet är 70%.

Men sedan skiljer det sig pga Avanzas sk ränte rabatt, den beräknas på hela det kapital som har ränte rabatt.

Vill du belåna upp till 10% får du 100k (10% av miljonen) på Ava. På Montrose får du 70k (10% av belåningsvärdet).

Ja sedan kan du ju belåna fonden du köpt för de lånade pengarna osv men det bortser jag från i detta exemplet.

Edit: Bortse från denhär diskussionen. Det jag skrivit stämmer inte alls.

Nä, tror inte det stämmer. Jag har lånat och belåningsgraden blir mot hela ditt kapital i alla dina portföljer. Dessutom räknas även lånet in i belåningsgraden. Belåningsvärdet används nog mest för margin call

1 gillning

Då måste jag kolla igen. Jag har några aktier med noll i belåningsvärde men de är en så liten del av portföljen och kan inte vara hela förklaringen i mitt fall.

1 gillning

Nu är mitt belåningsvärde ganska högre än vad jag lånar men belåningsgraden visar ratio mellan lån/(total kapital + lån)

1 gillning

Jag tror att det du skriver inte stämmer alls. Jag har två lika stora ETF:er – en med 0% belåningsgrad och en med 50% belåningsgrad – så enligt din modell skulle den genomsnittliga belåningsgraden beräknas på endast 25% av mitt kapital. Men min faktiska belåningsgrad är 8,31% – lån/(total kapital + lån), vilket innebär att den beräknas på hela mitt kapital oavsett hur stort belåningsvärdet är.

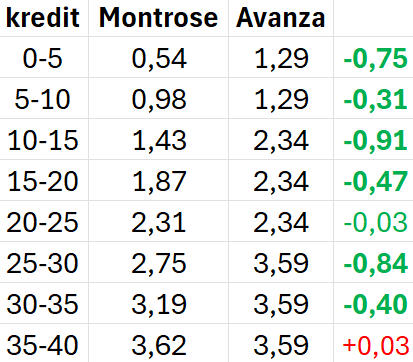

Så min tabell som jämför Montrose med Avanza är alltså helt korrekt. Med exakt samma innehav hade krediten kostat mig 32% mer hos Avanza.

Jag ni har rätt. Jag har kollat lite på mitt nu och jag har bara räknat på eget kapital plus att dedär aktierna utan belåningsvärde utgjorde en större andel när jag började använda Montrose. Bör jag radera mina inlägg?

3 gillningar

Radera åtminstone den första.

Fast lägger man sig i intervallerna som Avanza är fördelaktigt så skiljer dig så minimalt tex 9 %, 24 % efter att man får tillbaka 30 % så blir det ännu mindre. 0.1 % för Avanza global vs 0.09 % mantrose. En anledning kan ju vara om man avskyr esg då som Avanza har (vilket forumet verkar bry sig om). Dock har ju avanza ändå 1100 bolag idag vs 1300 på de utan esg.

För egen del sitter jag kvar på Avanza så länge, men håller ett öga på Montrose. Dels för att jag vill se om Avanza tänker svara på utmaningen och sänka sina priser, dels eftersom jag vill se om Montrose erbjuder lockpriser i början för att sedan dyra till sig när de håvat in tillräckligt med kunder. Fortsätter de att vara billigare om ett par år så kanske jag orkar göra mig besväret att flytta.

5 gillningar

Är det inte lättare att göra tvärtom? Byta när de är billiga och om de mot all förmodan skulle bli dyrare byta tillbaka

2 gillningar

Hur är det lättare att byta än att göra ingenting?

3 gillningar

Jag är just nu i flytt av hela mitt ISK till Montrose där jag blir Premiumkund. Bättre räntor på lånet och mycket enklare att hantera värdepapperskrediten.

Det som framförallt gör att det känns bättre i magtrakten är att de svarar på meddelande hos Montrose. Det kan ibland ta upp till en vecka innan du får svar av Avanzas Kundtjänst. Och det är ingen rolig känsla att ha miljoner i ett företag när det stormar och ingen går att få tag på.

Appen i sig är betydligt enklare och mer lättöverskådlig hos Avanza, men det hoppas jag är en vanesak? Kom på mig själv igår när jag skulle handla att jag kollade köp/sälj/spread på Avanza innan jag tryckte på KÖP hos Montrose…

3 gillningar

För lite skillnad för att göra så att jag byter, the juice ain’t worth the squeeze for me.

Man behöver inte flytta allt. I dessa tider lätt att plocka russin ur kakan dvs välj den tjänsten som är billigast eller Bäst på respektive platform. Tror det kallas att vara multilojal ![]()

1 gillning