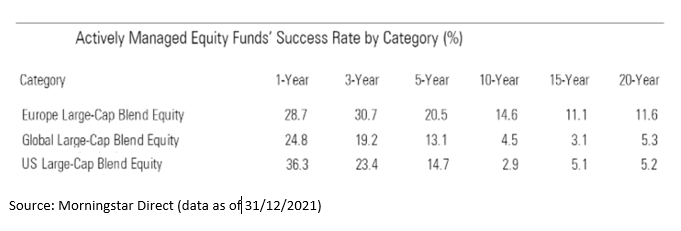

En invändning som jag ibland får när jag säger att de flesta fonder inte slår sitt index är att man jämför med hela fonduniversumet. Det vill säga att man jämför med aktiva fonder som säger sig vara aktiva men egentligen inte är det. Nu har Morningstar gjort en studie som tittade på det i följande artikel (som är tyvärr lite dåligt skriven):

Slutsatsen är att de delar upp fonder efter tracking error, dvs hur nära de följer sitt underliggande index. Ett högre tracking error de senaste 3 åren antyder en hög grad av äkta förvaltning. Så här skriver de:

För de 3 analyserade kategorierna har vi delat in fondernas universum (exklusive indexfonder) i 4 kvartiler: fonder med hög 3-årig tracking error (äkta aktiva fonder - kvartil 1), fonder med medelhög 3-års tracking fel (Kvartil 2), fonder med medel-lågt 3-års tracking error (kvartil 3) och fonder med låg 3-årig tracking error (garderobsindexerare - kvartil 4).

För varje grupp har vi beräknat den genomsnittliga avkastningen från januari till maj. Det här är resultaten:

| EUROPE LARGE BLEND EQUITY | R YTD |

| Quartile 1 | -9,9% |

| Quartile 2 | -9,4% |

| Quartile 3 | -8,8% |

| Quartile 4 | -8,1% |

| iShares Core MSCI Europe ETF EUR Acc | -6,6% |

| US LARGE BLEND EQUITY | R YTD |

| Quartile 1 | -9,0% |

| Quartile 2 | -8,5% |

| Quartile 3 | -9,1% |

| Quartile 4 | -8,8% |

| Vanguard S&P 500 UCITS ETF | -7,5% |

| GLOBAL LARGE BLEND EQUITY | R YTD |

| Quartile 1 | -7,5% |

| Quartile 2 | -9,0% |

| Quartile 3 | -9,1% |

| Quartile 4 | -8,5% |

| Xtrackers MSCI World ETF 1C | -7,6% |

Inga nyheter som sagt och går i linje med det vi brukar prata om. Kul bara med ett annat anslag av Morningstar.