Vore väl i den diskussionen klädsamt med lite perspektiv på hur mycket pengar man tjänar.

Efter alla år i bank har jag ett hyfsat perspektiv. Om nu bankerna har sådana övervinster, varför har inga utländska banker etablerat sig som fullsortimentsbanker i Sverige? Svaret är helt enkelt att lönsamheten skulle bli för dålig. Konkurrensen är för hård.

Enda undantaget är Danske Bank. De startade dock inte upp från början utan köpte en befintlig bank. Östgötabanken.

2 gillningar

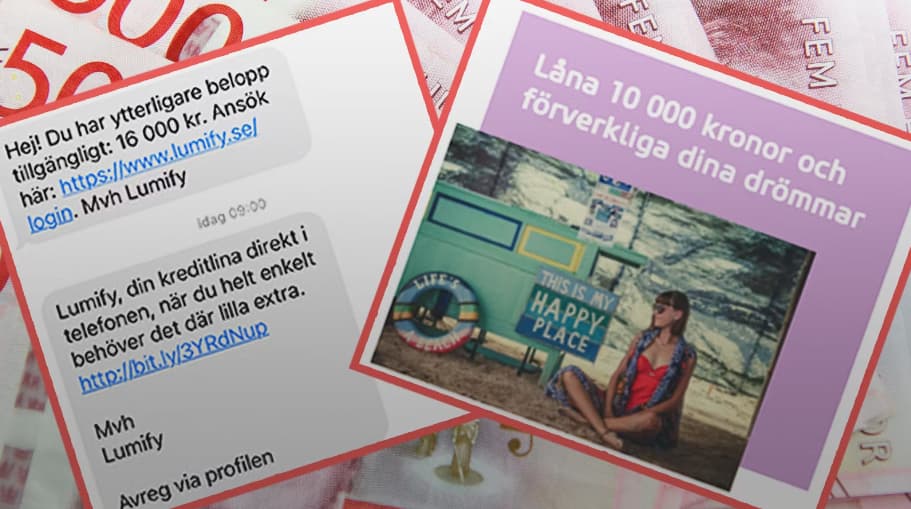

När man får reklam från banker om att söka nya kreditkort med högre gräns och att det nu är jättebra läge att söka privatlån, så känns de helt enkelt som dreglande vargar, nästan som demoner som vill skada folk som inte är lika ekonomiskt kunniga som vi på forumet.

När de sedan rekommenderar sina egna fonder med hög årlig avgift så kan det upplevas som att bankerna vill göra vinst mer än de vill samhällets bästa, de utnyttjar helt enkelt människor som saknar kunskap, och då kan de få beskrivningen som dreglande vargar.

IKEA gör också vinst men de vill ju på riktigt hjälpa folk, stor skillnad för mig, de vill inte skada individer eller utnyttja människor som saknar kunskap.

Kolla så glad man blir när man tar privatlån:

Går du in till en Volvo-handlare lär hen knappast rekommendera en Skoda…

Om privatlånet (typ Swedbanks medlemslån) har lägre ränta än befintliga krediter jag inget fel i detta.

2 gillningar

Volvo är ju objektivt bättre än Skoda så det är ju rimligt, medan bankens fonder som i värsta fall kan kosta 2-3% i avgift mot globala index som ligger runt 0,2% i avgift presterar sämre över tid i många fall.

Det blir som att lura på någon en Skoda Fabia för tio gånger så högt pris som en XC60, ser du problemet?

Problemet med krediter är ju att bankerna skickar ut mail om att ta högre krediter, utsätta sig för mer risk och betala mer ränta genom dyra privatlån, ofta för konsumtion.

Tycker du sådan här reklam är en vinst för samhället?

Lumify är ju ingen storbank, exempelvis. Och jämför med t ex Klarna och deras reklam, hur ser den ut?

Alla som agerar som säljare på en öppen marknad kan annonsera om sina produkter. Sedan finns det tillsyn över hur detta får ske. Men de miljontals vuxna människor som är myndiga och kan ta egna beslut får välja eller välja bort i denna skörd av erbjudanden är ansvariga för sina egna beslut.

Jag kan absolut se att det finns gånger då ett lån kan lösa ett bekymmer eller förverkliga en idé. Dock stavas det inte snabblån, där är vi överens. Jag anser på det stora hela att storbankerna sköter sig bra. Däremot är det naturligtvis trist att de har sådan “myndighetsprägel” hos gemene man att densamme tror att banken vill dem väl när banken säljer på dem sina dyra produkter.

Men återigen… det är en vuxen och myndig persons ansvar att säga ja eller nej till detta erbjudande.

Ja fast problemet är ju att myndiga personer lätt kan luras av de som inte vill de väl ifall de saknar kunskap. Tycker det är rimligt att jag inte gillar de organisationerna som lurar personer som saknar kunskap.

De får göra det, absolut, men jag behöver inte gilla det.

Gillar till exempel inte heller betting-branschen, även om det är lagligt i Sverige så tycker jag också att de utnyttjar utsatta människor.

Visst, jag förstår hur du menar. Men detsamma gäller säljaren på Elgiganten, Skoda, Elsas stickhörna eller Starbucks också.

Helt rätt, jag gillar inte heller det. Jag avskyr också snabblån, Klarnas “erbjudanden” osv, men jag tar också det aktiva beslutet att inte nappa på deras erbjudanden.

Jag gillar inte heller att så många verkar vilja att farbror staten ska hjälpa dem i både stort och smått. Lite eget engagemang tycker jag är rimligt.

Här är nog problemet, ifall de på banken hade profilerat sig som säljare hade jag haft mindre problem, precis som på de bolagen du nämner, men det gör de inte, för de är “rådgivare”… Här är nog mitt problem då, de är oärliga i sina titlar.

Men håller med om att man som myndig borde kunna ta bra beslut, men har under mitt liv märkt att det inte är många människor som är kapabla till det tyvärr, de behöver hjälp.

1 gillning

Nu har jag i och för sig bytt från Volvo till Skoda till ett rimligt pris…

Dina jämförelser med bilhandeln känns inte helt relevanta. Om en kund sätter in 100 000 i en fond varierar kostnaden mellan 220 kr och 1760 kr för en billig respektive dyr fond. Att driva en aktivt förvaltad fond innebär oftast helt andra kostnader än att driva en passiv fond.

Jag ser att den dyraste fonden hos Swedbank Robur kostar 1,76 procent, inte 2-3 procent. Men visst tror jag det vore det bra om flera kunder valde indexfonder.

Jag har själv en kontokredit hos en storbank, men har aldrig fått något erbjudande om höjning. Givetvis inte bra om erbjudanden skickas till svaga grupper.

1 gillning

Det kan ju även vara ett alternativ att befintliga banker åtnjuter ett visst skydd av regulatoriska hinder samt inlåsningseffekter från diverse servicetjänster ägs av bankerna som är svåra att få tillgång till (Swish, BankID, Bankgiro).

Nja. De tre exempel du anger ägs av 5-7 banker, men åtskilliga mer banker är anslutna. Jag är helt övertygad om att både Konkurrensverket och Finansinspektionen skulle ha synpunkter om man nekade övriga banker.

1 gillning

Då talar du väl i egen sak, ungefär som mäklare som uttalar sig om bostadsmarknaden.

För samhällets bästa bör bankernas/ kreditbolagen verksamheter fr.a utlåning regleras betydligt hårdare än idag. Finansinspektionen är precis som många andra myndigheter bara ett sätt för samhället att det ska verka som om en reglering finns. När man försöka påtala för Finansinspektionen om ogynnsamma låneupplägg, nu senast gällande hypotekslån till äldre där man varken amorterar eller betalar ränta! får man ett jaså-svar och de tycker förstås att en annan myndighet, Konsumentverket, bör kontaktas analogt med ockerdiskussionen kring sms-lån och Konsumentverket hänvisar förstås vidare till någon annan.

Gällande ockerräntor är problemet mycket enkelt löst: I och med att det är Finansinspektionen som beviljar tillstånd för kredittgivning här i landet skulle de enkelt kunna sätta en maximal räntenivå och att denna ska följas för att tillstånd ska kunna beviljas.

Så nästan löjligt enkelt.

@Nestor är väl ändå pensionär? ![]()

1 gillning

Jodå, visst skulle det inte skada med lite mera styrning. När jag började jobba i bank var all bankverksamhet extremt styrd av Staten. I och för sig fanns det grava nackdelar. All fokus lades på att bankerna skulle finansiera bostäder, varför exempelvis finansiering av företag i många fall valdes bort. Inte helt lyckat för Konungariket Sverige.

I mitten av 80-talet upphörde all styrning från Staten över en natt. Inte helt lyckat, efter årtionden av styrning var inte bankerna mogna för denna frihet. Resultatet blev 90-talskrisen. Staten gjorde dessutom en del fatala felbeslut som förvärrade krisen.

Tvärtom mot vad många tror är svenska banker väldigt effektiva, så att hoppss på att Medelsvensson skulle få några större förbättringar kan man knappast hoppas på. Länsförsäkringar som är konsumentägt och SBAB som ägs av staten har ju inte signifikant bättre räntor än andra banker.

Att styra räntor för hårt kan också ge en helt fel effekt. Sätter Staten för snäva marginaler kommer bankerna inte att låna ut överhuvudtaget till exempelvis bostadskrediter med 85 procents belåningsgrad.

Däremot är det fullständ chockerande stt Staten inte har sstt stopp för SMS-lån till ockerräntor.

Än en gång, även med lite mer statlig styrning finns inte jättemycket att hämta för bolånekunderna. Enligt Finansinspektionen var marginalen på bolån enbart 0,59 procent per sista mars i år. Däremot kan man gärna sätta åt vissa nishbanker som ger blancolån hej vilt.

1 gillning

Tack för alla svar och intensiv diskussion ![]()

Med inlägget, var jag mest intresserad i att veta om att säga “vi bestämmer oss att fortsätta med er” på samtal (innan de hade ens skickat till oss handlingar på papper) är bindande eller har juridisk betydelse. Det verkar vara inte, eftersom pantsättningsmeddelandet måste signeras på papper eller elektroniskt, att säga ja på samtal på förhand gäller inte.

Idag mejlade jag rådgivaren och tackade nej. Ingen fara men som förväntat, blev hon sur och sa att hon måste ha spenderat en dygn för att förberedda handlingar osv.

Skulle deras ränteerbjudande varit det bästa på marknaden så skulle jag ha utjämnat deras erbjudande med +0,2% i mina tankar pga deras dåliga bemötande.

Det var iaf en bra anstränging av oss med att jämföra 5 banker för bolån. Slutligen kan jag säga att utöver deras ränta uppskattar jag deras kundbemötande.

Vill ni råna mina fickor, gör det åtminstone med respekt.

Hon skulle tänkt på att ha ett konkurrenskraftigt erbjudande, inte ditt fel.

5 gillningar

Oerhört professionellt bemötande av säljaren på storbanken.

Tycker ni kan fira lite extra att ni slipper denna individ i framtiden. Avskyr påstridiga säljare (vem gör inte det), men särskilt när de spelar rollen av någon som faktiskt utger sig för att vara på kundens sida.

I min mening uppfattar fortfarande alltför många av oss dödliga banktjänstemän som både någon typ av auktoritet och någon som generellt sett har vårt ekonomiskt bästa för ögonen. Så är det tyvärr sällan.

2 gillningar

och

Va’? ![]()

Jag förutsätter att hen menar den nya banken.