Och att avslöja de djup av okunskap som jag besitter i fråga om ekonomi.

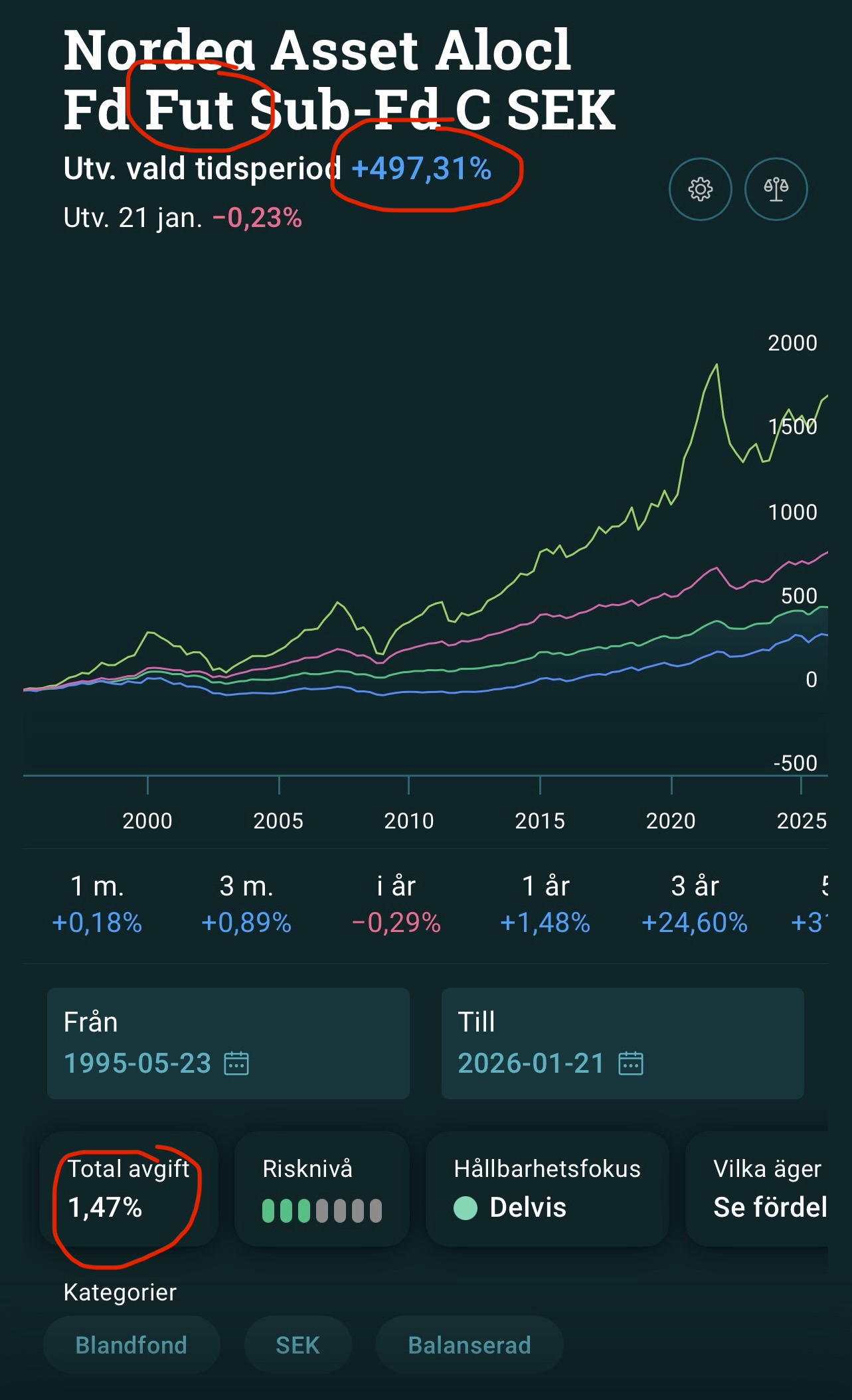

Så här ligger det till: Jag har en Futurafond på Nordea som öppnades i “tidernas begynnelse” och har legat orörd där sedan dess. Värdeförändringen är över tid 496,97% en ganska trevlig siffra MEN det som skaver är den årliga kostnaden för fonden som ligger på 1,47%.

Det talas ofta om att dyra fonder äter upp stor del av sparandet, så min ängsliga fråga till er som har koll på läget, är det idé att sälja av mina Futura på grund av avgiften, eller borde jag bara ignorera skavet?

Många av dessa fonderna har säkert ändrat fondbestämmelser flera gånger sedan starten dessutom, har vilt skild exponering så man skulle behöva gräva djupare för en mer rättvis jämförelse.

Ja, sälj igår, sätt undan 24% för att betala vinstskatt, och köp en billig fond.

Tittar man på den fonden på dess längsta historik sedan 1992 så har den gett 843% från 1992 till 2025. Den ska placera runt 2/3 i aktier och 1/3 i ränteprodukter. Hade man börjat 1992 och satt 2/3 i OMX30-fond med 0.25% avgift och 1/3 på sparkonto med 2%, och sedan ombalanserat 1 gång per år, så hade man fått 910% till högst sannolikt väldigt liknande riskprofil.

De tar alltså väldigt bra betalt för att sannolikt underprestera en 5 minuters insats på nyårsmorgonen. 843% på 34 år är 6.8% vilket betyder att de innan avgift måste haft runt 8.3%, vilket betyder att de i snitt håvat in 18% av din avkastning varje år. Jag skulle gärna ta 18% av någon annans pengars avkastning varje år helt utan risk, kalasaffär.

Skulle tro det är just den fonden, så här ser fondfaktabladet ut på Nordea.

Nordea Asset Allocation Fund – Futura Sub-fund - CAP - SEK Unit Class Förvaltningsbolaget är Nordea Investment Funds S.A., ett företag i Nordeakoncernen. ISIN: LU0087941117

Det känns ytterst märkligt att svara så här, men faktum är att min sparhorisont på dom här pengarna är livet ut (så obestämbart det nu kan vara) själv är jag 64 år och fullt frisk men mina barn kan kanske använda dom till något bra i framtiden, när jag har lämnat in

Känner ändå trots allt något sorts ansvar för att förvalta dom på lite bättre sätt från och med nu, än vad jag hittills har gjort så din och andras fantastiska respons här på forumet på mitt rop på hjälp har äntligen fått mej att agera.

Då kan det vara klokt att tänka över hur mycket du vill använda närmsta åren och placera det lite säkrare, som på ett sparkonto med ok ränta och insättningsgaranti.

För delen som du inte behöver på 5+ år eller längre så kan en billig global indexfond vara ett alternativ.

Då får du ungefär samma upplägg som ditt upplägg idag, men till en bråkdel av priset. Fonder bör max kosta 0.3% i avgift, men gärna runt 0.2%.

Sen kan du kolla av ungefär var femte år och ta ut den del som du kan behöva då.

Man brukar rekommendera att på börsen ska man vara med pengar man inte behöver på minst fem år, eller gärna 10 år.

Om du inte har fyllt ISK med 300000 kr. så tänk på att dessa är skattefria från och med i år. Du har mer än 400% i värdeökning, om du säljer så kan du använda dig av schablon-metoden när du deklarerar.

Läs här på forumet, finns massor av bra tips t.ex. LYSA.