Under årens lopp har jag nöjt mig med att spara allt vad som gäller aktier i Spiltan Investmentbolagsfond. Jag har tänkt så här: Hur ofta får man chansen att köpa 1 kr och bara betala 80 öre. I princip aldrig! Tack vare investmentbolagsrabatten kunde man detta i den här fonden. Med facit I var resonemanget helt rätt. Spiltans har gått rejält mycket bättre än både svenska och utländska indexfonder.

Nu är rabatten I stort sett borta, varför det är dags att tänka om.

Jag har under årens lopp gett ett och annat bra råd, och även något eller några som kunde varit bättre. Nu är det kanske dags att lyssna i stället.

Tilläggas kan att som 70 + ligger jag på ungefär 1/3 av mitt sparande i räntor.

Fortsätt med investmentbolagen, fast gör en egen korg av enskilda aktier. Substansrabatten är bara en liten del av varför man äger investmentbolagen och varierar över tid.

Jag har gått i liknande tankar om Spiltan Aktiefond Investmentbolag och aktiemarknaden i allmänhet under ett par månader nu.

Baserat på nuvarande värderingar så ligger avkastningen över nästa 10-års period långt under 6-7% per år om man tittar på historiska utfall av breda börindex.

Ska man ligga kvar i aktier för att realisera ett utfall som aldrig inträffat, eller gör man bra sak i att allokera om sin aktie/räntefördelning?

Hur många har börjat sälja av aktieandelar i sin portfölj för att sänka risken långsiktigt?

Jag har inte tänkt att gå ur aktiemarknaden helt. Däremot kanske 60/40 aktier/räntor känns mera relevant just nu, beroende på ålder och marknadssituation.

Alltså hur stor del ,100 procent, 75 procent eller något annat, skall bytas ut och i så fall mot vad?

Beror ju på hur lång horisont du har? Om du ska bränna pengarna själv eller tänkt lämna något till arvingar. Ska du lämna till arvingar hade jag bara fortsatt på den inslagna vägen, annars hade jag lagt kanske 25% i guld om man vill vara lite försiktigare. Sky räntefonder/cash som pesten.

Jag tycker råvarusektorn och tillväxtmarknader ser rätt aptitligt ut i nuläget. Drivs både av Corona återhämtning och elektrifiering/grön energi (koppar, nickel, silver).

Det jag undviker är framförallt långa räntor/obligationer och gärna tokvärderad tech.

Resten av sektorer känns som mitt emellan - historiskt högt värderade men frågan är om de är det med låg ränta (debatten rasar)

Longterm trends sidan nedan är rätt intressant

Sen kan du ju växla till individuella IB där du kanske kan hitta enskilda bets. Mindre riskabelt än enskilda aktier i övrigt eftersom det ändå är en portfölj. Se länk nedan till IB index där man även kan se historisk substans rabatt/premie på enskilda bolag.

Jag lyckades komma in i Berkshire Hathaway för ett tag sedan på vad som kändes som en helt ok nivå, så man kan bevara den också.

Gillar du inte något av sektorerna är kanske alternativet att lägga helt i globalt index och sätta aktieandelen utifrån hur högt värderad du tycker marknaden är.

Det finns ju väldigt få alternativ som det heter för tillfället.

Om historien utvisar framtiden (vilket sällan är ett bra antagande) så skulle jag på dessa nivåer nästan vilja argumentera för att sätta en majoritet av pengar i räntor eller dyl tills dess att värderingarna kommer ner. Detta diagram från JP Morgans rapport berättar bilden

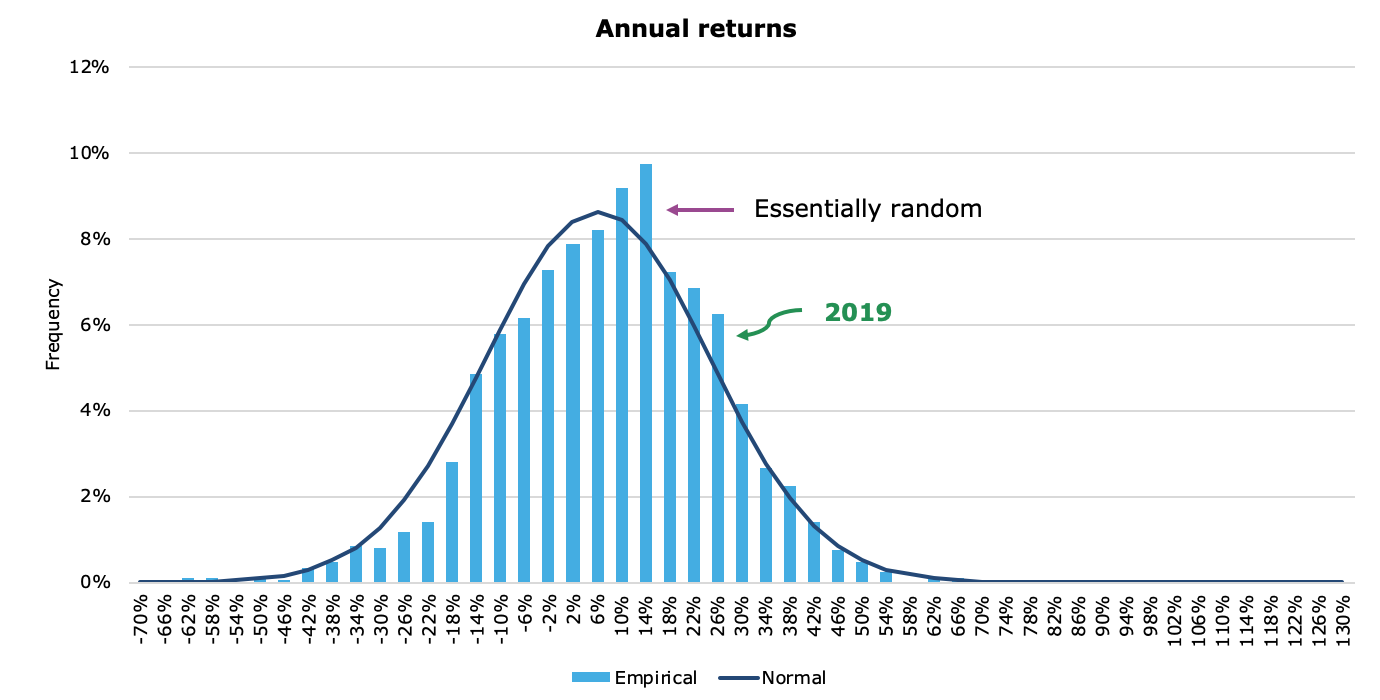

Dock om man ska vara lite pragmatisk, kanske man vill skydda sig mot 35%+ nedgångar vilket nog är vad som väntar om vi ska ha 0% årlig avkastning dom närmaste 5 åren. Då skulle man vilja ha en 60/40 portfölj eftersom det skulle kräva en nedgång på över 60% på ett år (vilket inträffat någon enstaka gång i historien) om man tittar på följande historiska distribution över årliga avkastningsutfall på S&P 500.

Swedbank robur access mix 50/50. 0.28% i avg. . Du kan gå in själv och kolla om du gillar den billiga bland indexfonden.. Det är något som jag tänker ha själv när jag blir lika ung som du Nestor

Cash med insättningsgaranti och lite ränta är en fin option om något går seriöst åt hel***e. En möjlighet som inte finns i många andra länder. Cash vid rätt tillfälle kan ge enorma vinster

Långräntor skyr jag dock eftersom det är en av sakerna som kan gå rejält åt pepparn om räntorna nu går upp. Ett undantag, RT portföljen eftersom den är konstruerad för olika väder och inte bör pillas på. I övrigt resonerar jag som så att jag hellre har högre aktieandel med resten i korta räntor/cash än att blanda in långräntor i mellanrisk portföljer.

Märker att det skrivits mycket om “toppen är nära” och “börskrasch förestående”. Gissningsvis är detta endast rubriker för att locka till klick. Ja, vissa typer av bolag har skyhöga värderingar, och är man obekväm med detta kanske man ska skala av sina innehav. Vi har mestadels tråkiga värdeaktier (telekom, fastighet, reits, finans) och dessa känns sannerligen inte övervärderade, utan har haft det otroligt kämpigt senaste året. Vi brukar sällan gå in och ur marknaden, men om mina gissningar stämmer kommer det ske en sektorrotation mot just värde under året, samt ökad tillväxt och eufori när vaccinen sprids över världen. Börsen känns fortfarande nervös, vilket senaste dagarnas nedgångar vittnar om. Äger man som vi, värdeaktier, känns det som väldigt fel tid att gå ur/skala ner. Våren och sommaren med dess utdelningsperioder brukar vara glädjetider på börsen för just våra innehav, vi får se om det stämmer även detta året.

Det är aldrig fel med lite cash att skjuta in om det kommer en rejäl sättning framöver.

Guld är bättre Cash är ju bara dött kapital där RB har som uttalat mål att värdet ska urholkas över tid, med andra ord ingen direkt höjdare att hålla över längre perioder.

Är substansrabatt relaterat till P/B-ration (price-to-book value)? I så fall har ett innehav av Spiltan Aktiefond Inv. gett exponering mot värdefaktorn.Köper inte investmentbolagen småbolag också? Vilket skulle innebära exponering mot småbolag (storleksfaktorn). Morningstar klassificerar innehavet som tillväxtaktier till en majoritet just nu.

Lite PLUS Mikrobolag Sverige index skulle kunna vara något, den har endast småbolag men enbart 28% värdeaktier, vilket jag tycker är för lite för att vara en värdefond (värdefaktorn fungerar bättre med småbolagsfaktorn). En ETF som SPDR MSCI USA Small Cap Value Weighted UCITS ETF skulle vara bättre om du vill lägga in värde exponering men den är exponerad mot dollarn. Jag skulle inte bara ha värde/småbolag i en aktieportföłj dock då det minskar diversifieringen.

Det känns som Investmentbolagens skyhöga premie är något som även är signifikant för resten av börsen just nu. Men absolut när till och med industrivärden handlas till premie så blir man fundersam.

Sedan kan man fundera om det är substansrabatten eller att IB bolagens förmåga att göra bra investeringar som har skapat den historiska överavkastningen.

. Du kan gå in själv och kolla om du gillar den billiga bland indexfonden.

. Du kan gå in själv och kolla om du gillar den billiga bland indexfonden.