Hej

Jag är 47 år och har haft en pensionsförsäkring sedan över 20 år hos Länsförsäkringar.

Jag har valet att låta de stå kvar enligt konceptet “Gamla Trad” mestadels räntor.

Eller så kan jag gå över till konceptet “Nya Trad”, där en större del placeras i aktier.

Det låter ju som om aktie-konceptet ger större möjlighet att få pengrana att växa.

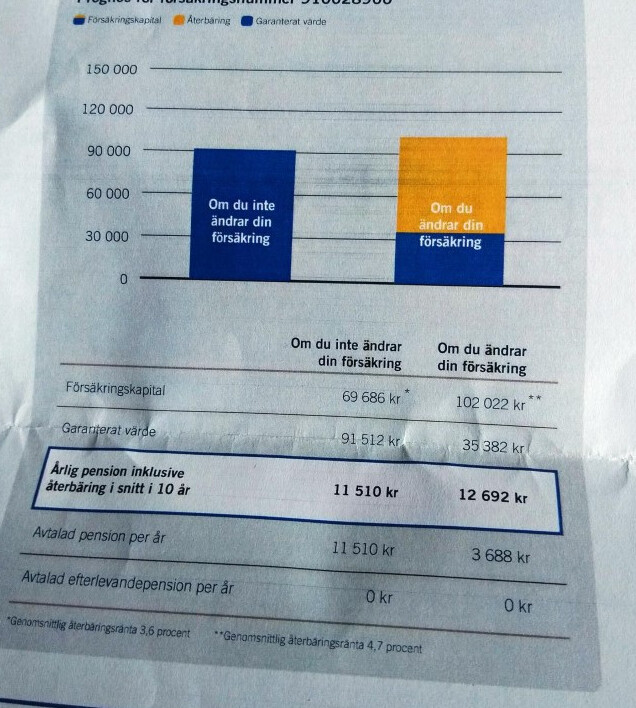

Men jag blev lite förvånda när jag fick denna prognos från Länsförsäkringar. ** skillnaden är ju ganska liten**. Risken är ju betydligte större än vad prognosen säger om ökningen.

Vad hade ni valt?

Mvh

Fredrik

Det total försäkringskapitalet är ju rejält mycket större, men haken är ju att de sänker garantin från 91 tusen till 35 tusen. Jag skulle definitivt inte gå med på det för en uppskattad ökning från 3,6% till 4,7%.

De är vinnare, du riskerar i värsta fall att bli den stora förloraren.

Hej

Tusen tack för inlägget!

Ja det är så jag oxå resonerar. 3,6 eller 4,7 är ju nästan marginellt i jämfört med risken.

Du nämnde något jag inte tänkt på, staplarna är ju nästan lika, vilket rimmar med tillväxtprognoserna. Men som du sade försäkringskapitalet är det ju stor skillnad på. Hur har de fått ihop det? Jag får nog ringa dem igen och kolla.

Men erbjudandet känns ju inte så lockande.

Mvh Fredrik

1 gillning

Det ser ut som du har en väldigt bra garantiavkastning på din gamla! Alltså därför kapitalet skiljer så mycket (eftersom din gamla garanti ger dig mycket mer). Jag hade absolut inte bytt.

Jag har exakt samma situation och har också låtit min stå kvar i gamla Trad. Om det kommer en rejäl börsnedgång (à la finanskrisen) så kan jag tänka mig att byta eftersom aktiedelen rimligen efter ett ras kan få bra utveckling. Men före dess är jag inte beredd på att ge bort så mycket av garantin.

Ett annat problem jag har är att avgiften är alldeles för hög. Tyvärr rådgivar-mäklad vilket har ätit upp mycket av avkastningen, som varit rätt usel (ca 2.5% efter avgifter senaste 17-18 åren) … alltså om det kommer en möjlighet att flytta den med en ny lag i framtiden så gör jag det. Men i nuläget går det inte eftersom den är tagen före 1 juli 2007. Dock tydligen jobbar riksdagen på en ny lag med flytträtt, som uppföljning på den nya lagen om sänkt flyttavgift som trädde i kraft 1 april. Tur det inte var ett aprilskämt

Tänkte väcka upp denna tråden ![]() för oss som sitter med Gamla Trad

för oss som sitter med Gamla Trad

Det har ju börjat hända lite grejer med Gamla Trad. Tre (!) extra återbäringsrundor relativt nyligen på 7%, 10% och nu i oktober 7%. Jag har haft denna i snart 20 år så trots dessa extrautdelningar ligger min snittavkastning på smått patetiska 3.2%. Extra dåligt pga hög avgift (rådgivningmäklad på det glada 00-talet) på 0.6%/år i kapital avgift. Min garantidel är dock 78% av kapitalet, vilket såklart är lite plåster på såren.

Inte flyttbar från LF så vitt jag vet, bara att jag kan flytta från Gamla Trad till Nya Trad. Tyvärr.

Funderar på om det kan vara dax att flytta till Nya Trad, nu när börsen varit lite pressad. Tänkt uttag om cirka 10 år. Vad tror ni? Ping @Monica och @BroncoKid, ni brukar ha koll på sådant här.

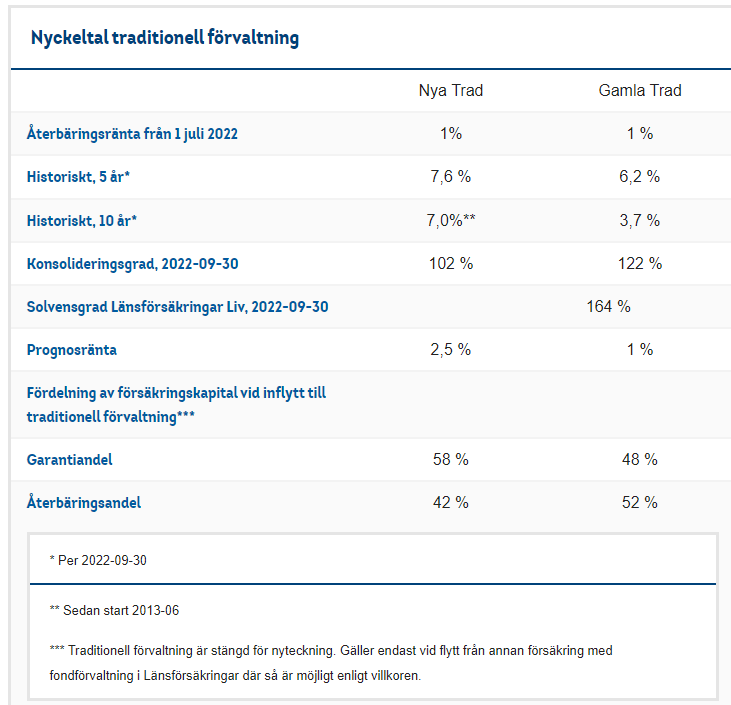

- Läser dock på länken (och klipp) nedan att konsolideringsgraden i Nya Trad inte ser så bra ut på 102% mot 122% i Gamla Trad.

- Solvensgraden blir jag inte klok på, de 164%en gäller de både Gamla och Nya Trad? Står lite så där mitt emellan kolumnerna. Tänker att det kanske bara kan definieras en solvensgrad som Gamla + Nya.

- Placeringsinriktningen är förenklat Nya Trad cirka 60/40 aktier(+alt+fastigheter)/räntor medan Gamla Trad ligger på 27/73. Inte så jättestor skillnad.

Några förslag på hur man kan tänka? ![]()

Hej, ![]()

Nu är jag inte uppsjungen på LF-Trad sedan några år tillbaka och har därmed inte samma inblick i portföljförvaltningen….men spontant skulle jag inte göra något i nuläget.

Du har ju suttit på handflatorna sedan 2014 utan att agera så att nu fundera över en villkorsändring som innebär att du byter portfölj från Gamla till Nya Trad samtidigt som dessa portföljer går hand-i-hand med 1% återbäringsränta känns bakvänt. (Bortser här ifrån avgifterna som belastar försäkringen)

När LF gick ut med erbjudandet om villkorsändring 2014 och aktivt uppvaktade kunderna fram till 2017 var det relativt enkelt att bedöma huruvida en kund skulle byta eller inte, problemet låg snarare på det pedagogiska planet hur man på ett trovärdigt sätt skulle förklara hur 1% garanterad ränta var bättre än de 3-5% kunden hade enligt gällande villkor.

Fanns det upparbetad återbäring så var det i princip öppet mål att rekommendera en ändring.

Erbjudandet var så fantastisk i sin konstruktion att den tillgodosåg både de kunder som lämnade den gamla portföljen för att det gynnade dem men den var samtidigt till stor hjälp för de kvarvarande kunderna som inte hade rätt förutsättningar att byta eller de som var skeptiska till LF-Tradliv i stort.

Så de extra tilldelningarna du nämner i Gamla Trad är ett resultat av att tillräckligt många i försäkringskollektivet valde att tacka Ja till villkorsändringen och Nya Trad.

För varje krona som flyttades från Gamla Trad till Nya Trad så förstärktes solvensen med 50 öre för det gamla kollektivet eftersom Solvensen mäts på Bolagsnivå, (Gamla + Nya sammanräknat)

Solvensen, som är det absolut viktigaste nyckeltalet ett Livbolag har att ta hänsyn till var farligt nära de 104% som är den kritiska punkten om ett Livbolag kan fortsätta sin verksamhet eller inte, var 2011 108% och LF fick i panik stänga Traditionell Förvaltning för nyteckning i ett försök att skydda de befintliga kunderna.

För att återknyta till din specifika försäkring så fanns det ingen timing att vänta in det rätta läget utan den tid som förflutit under 2014-2022 är förlorad för alltid om man rent krasst ser till Försäkringskapitalet (Garanterat Värde + Återbäringsdel)

Men - samtidigt som jag säger att det inte finns någon timing så skulle jag ändå avvakta ett byte just nu då det inte kostar dig något att ha lite is i magen och se hur världens marknader utvecklas närmsta året och i en förlängning hur konsolideringen förstärks eller försämras för Gamla Trad respektive Nya Trad.

Båda ger ju i nuläget 1% återbäringsränta.

Jag har sett otaliga inlägg där du hävdar att du betalar hög avgift pga att försäkringen skulle vara mäklarsåld, detta överensstämmer dock inte med verkligheten.

Ja - Traditionell Förvaltning är en relativt dyr sparform om man ser till de prispressande fondlösningar som finns idag, men att den skulle vara dyr för att du blev uppvaktad av en mäklare är fel.

”Priset” för en traditionellt förvaltad försäkring var 0,75% i årlig kapitalavgift när du tecknade oavsett om du tecknat direkt via LF’s egna säljare eller via mäklad kanal. Kunden betalar inget extra för valet av säljare/mäklare.

Mäklaren har sedan valt att avstå en del av sin ersättning från LF-Tradliv för att kunna ge dig 0,6%…

Detsamma gäller det ”egna säljet” som utfördes av Länsförsäkringars 23 olika Länsbolag, Länsförsäkringar Stockholm exempelvis, här var det upp LF-Stockholm (sakförsäkringsbolaget) att eventuellt skruva ned avgiften för kund men med konsekvensen att den interna ersättningen från Livbolaget blev lägre…

Byte till Nya Trad medför en avgiftsändring till 0,45%.

Hoppas dessa rader hjälper dig en bit på väg.

//Kenta

3 gillningar

När jag fick erbjudandet om Nya Trad hoppade jag på detta direkt. Något år senare begärde jag utbetalning på 5 år. Detta på grund av att det var den enda pensionsförsäkring där jag saknade efterlevandeskydd.

Jag tror stt jag gjorde jag rätt. I vilket fall som helst jag hade gjort likadant idag.

1 gillning

Du gjorde helt rätt.

Sen - om inte mitt minne sviker så fick de kunder som tackade Ja till Nya Trad också koppla på ett efterlevandeskydd utan hälsoprövning.

Man sockrade erbjudandet med sänkta avgifter och möjligheten att koppla på efterlevandeskydd.

Ja, alltså, stort tack för dina insikter och tankar kring detta med LF Trad ![]()

![]()

När det gäller avgifterna …

Mja, i detta fallet med LF Trad har du säker helt rätt, med dina insikter. Jag kanske inte ska klaga på de 0.6%en, att den inte går att flytta, och att walk-in kunder idag får 0.2%. Kanske ![]()

MEN att jag betalade 0.6% i kapitalavgift + 3% i insättningsavgift (plus fondavgiften såklart) på vanlig fondförsäkring som tecknades så sent som 2016, över 10 år efter sista rådgivningen, bara för att jag enligt försökringsbolaget, betraktades som ”rådgivningsmäklad” (deras ordval) för alla historiska och framtida försäkringar hos dem, well, det betraktar jag som mycket märkligt. Typ en gång rådgivningsmäklad via arbetsgivaren hos dem, för alltid rådgivningsmäklad - oavsett om jag hade någon pågående rådgivning eller inte - så länge jag hade samma arbetsgivare.

Försäkringsbolaget la även ut en publik prislista på nätet där jag kunde se att icke-rådgivningsmäklade fondlösningar hade mycket lägre avgifter.

X år senare lyckades jag få till en flytt efter mycket om och men, läkarundersökningar mm, från det försäkringsbolaget till ett annat för att frigöra mig från att vara just ”rådgivningsmäklad” eftersom arbetsgivaren hade skapat en ny pensionslösning (icke kollektivavtalad) där kapitalavgiften är 0%.

Så jag är lite ett levande bevis på att rådgivningsmäklade kostar mer. I runda slängar har jag betalat 4-500 000 kr i min mening onödiga avgifter från 2005-2021 för vanliga fondlösningar för de 4-5 rådgivningar jag fick första halvan 00-talet. Ganska bra timpenning tills jag upptäckte och adresserade problemet ![]()

Jag tror vi ser olika på detta - från olika perspektiv som kund/rådgivare - och säker från olika bolag som hanterar det på ett bättre eller sämre sätt. Sämre i mitt fall och säkert bättre i ditt fall.

Oavsett är jag tacksam för ditt perspektiv och input ![]()

![]()

1 gillning

Jag bytte tidigare i höstas. Oavsett vad den kostar i sämre avkastning har den gett 25% rabatt på försäkringar eller i runda slängar 5000 per år.

1 gillning

Du fick rabatter när du bytte från Gamla till Nya Trad?

Jag var nog otydlig. För den lilla summan jag hade i Gamla, sedermera Nya så har jag blivit Guldkund vilket ger en hel del rabatter på försäkringar. Jag har LF som bank också.

Så egentligen hsr det inte med vilken sparform jag har, bara att jag har. Men rabatterna är värda mer än ev avkastning då mitt försäkringsbelopp rör sig om ca 30 000.

1 gillning

När det gäller insättningsavgiften och dess procentsats så lyckades jag aldrig förstå hur den uppkommit och hur den kunde motiveras.

Jag håller med dig om att det är absurt med en avgift för varje ny inbetalning, att av varje ny inbetalad hundralapp så ska bara 97kr landa på försäkringen…

Jag ska inom kort äta jullunch med några gamla stötar från branschen och tror att en av dem kan sitta på svaret.

Försökte du återkalla mäklarfullmakten?

På dina privata försäkringar är det ju en lätt sak att göra medans det på tjänstepensionsförsäkringar kräver arbetsgivarens medgivande att få ställa sig utanför….

1 gillning

Japp! Försökringsbolaget sa att jag inget kunde göra, även om jag inte längre hade någon aktiv rådgivning och inte haft på 10 år, så länge jag hade samma arbetsgivare (och trivdes kanon med jobbet så inte aktuellt att byta).

Det landade i (efter sju sorger och åtta bedrövelser) i att arbetsgivaren plötsligt kom på att jag kunde byta till deras ”nya” (över 5 år gamla) pensionsavtal där det inte var kapitalavgift eller premieavgift.

Så nu är jag mäklarrådgivad på ett nytt försäkringsbolag med bättre avtal mellan dem, arbetsgivaren och rådgivaren (för mig alltså)

Det gällde 10-taggare och icke-kollektivavtalad TP pga utlandsjobb.

Intressant att höra vad dina polare tycker ![]()

Detta visar att man som anställd inte enbart ska titta på vad försäkringsbolaget erbjuder för lösningar utan också att det kan finnas anledning att ifrågasätta de val arbetsgivaren har gjort.

Kan givetvis vara svårt att som nyanställd ställa krav på utformningen av tjänstepensionsavtalet men samtidigt så upplever jag att många bolag saknar kompetens i frågan och därför bara godtagit det upplägg som lagts fram av mäklaren.

För vissa större bolag, typ Ericsson, var det helt lönlöst att försöka vinkla till ett upplägg till det bättre för den anställde - Ericsson var benhårda på att alla skulle följa mallen och att ingen tilläts stå utanför.

Gissningsvis av administrativa skäl - det skulle bli för jobbigt att hålla koll på massor av unika avtal.

Precis! Inte Ericsson men annat stort börsbolag.

Ja det var svårt (understatement ![]() ) att förutse 2002-2005 när jag hade ”gratis” rådgivningen (som det hette på den tiden) att dessa höga avgifter också skulle gälla för 3 olika TP försäkringar som startades under 2006-2016 helt utan rådgivning men med de höga avgifterna inkl premieavgiften.

) att förutse 2002-2005 när jag hade ”gratis” rådgivningen (som det hette på den tiden) att dessa höga avgifter också skulle gälla för 3 olika TP försäkringar som startades under 2006-2016 helt utan rådgivning men med de höga avgifterna inkl premieavgiften.

Ganska absurt eftersom det inte informerades att jag drabbades av dessa avgifter typ för all framtid, och inte informerades om ett nytt pensionsavtal som kom 2011-12 (tror jag det var) som kunde lösa problemet.

Det var väl ingen som tjänade på att upplysa mig och de som åtminstone inte hade förlorat på att upplysa kanske inte ens förstod det.

Så då upptäcker man det själv när man sitter och gräver och gräver, och tillslut förstår tricket att flytta till nytt avtal hos arbetsgivaren. Att den flytten då kräver en massa pappersarbete, långa diskussioner med HR och en läkarundersökning (av orsaker som jag fortfarande inte helt ut förstår) betald av mig själv … så får du förlåta mig om jag inte har speciellt positiv bild av den där”gratis” rådgivning som såldes in på det glada 00talet ![]()

Nu har jag löst det själv men man undrar ju hur många i min ålder som sitter med tokiga avgifter och inte har en susning.

Det är inte utan att man blir lite nyfiken på vilken rådgivningsmäklare din arbetsgivare valt…??

Jag sätter en hundring på Aon.

1 gillning

MM

(10 tecken)

1 gillning