Jag och min fru signerade avtal om köp av parhus våren 2021, parhus i Brf form. Inflytt är i höst. I vår egen kalkyl så finns utrymme för 5-7% ränta men vi börjar bli väldigt oroliga för BRFns situation, hur den ska kunna ta lån och klara den kris vi är i/går in i.

Vi är väldigt oroliga för ett scenario där BRFen med start i oktober tvingas ta kortsiktiga lån för att inte avgiften ska höjas extremt mycket mer än kalkylerat och sedan varje år tvingas höja avgiften med +1000kr/mån varje år för att klara de nya lånen. Det är jag tveksam till att vår ekonomi löser.

Hur funkar sånt här egentligen?

Kan en kalkylerad avgift på ca 5-6000kr till 8-9000kr utan problem?

Vad kan hända med Brfen?

Kan man ta sig ur ett sånt här avtal pga ovanstående?

Behöver verkligen hjälp att förstå och vilka scenarion som finns…

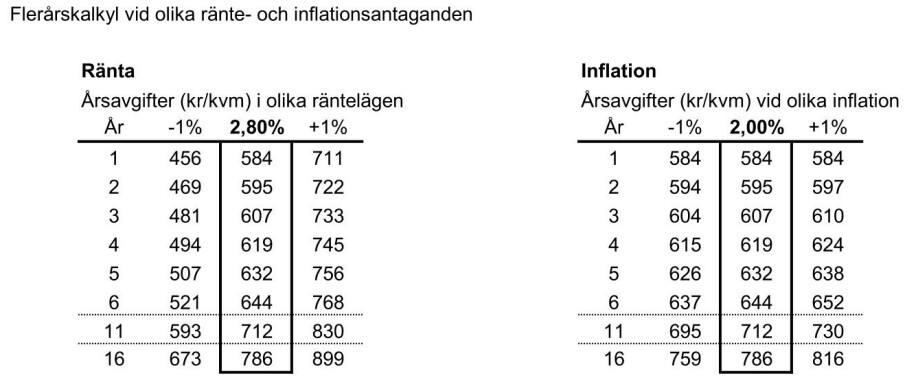

I vårt fall har man kalkylerat med 2,8% ränta och fått erbjudande förre året om ca. 1%. Betyder alltså att om räntan inte är högre än 2,8% (och BRFer får ofta bra villkor) behöver du inte oroa dig. Om räntan ökar med 1%, alltså till 3,8%, behöver årsavgiften ökas med (711-584)/12 = 10,6kr per månad och kvm. Allså ca. en tusenlapp extra avgift för varje 1% som överstiger de kalkylerade 2,8% om man bor på 100kvm.

Om ni har en rimlig kalkylränta med lite marginal skulle det inte vara så stor problem.

En nybildad förening tar givetvis inga kortfristiga lån för att slippa höja månadsavgiften, utan man river av plåstret direkt.

Precis sim tidigare svar: Läs den Ekonomiska planen! Då tror jag att din oro lägger sig rejält.

Med risk att du uppfattar mig som spydig: Du och din fru skulle givetvis ha läst utkastet till den Ekonomiska planen före ni skrev på kontraktet. Det är ju miljonbelopp som det handlar om.

Läste och konstaterade att “det här löser vi lätt”. Jag missade att ta med i beräkningarna att om vi behöver ta lån med ofördelaktig ränta… så behöver BRFen göra detsamma eftersom det är nyproduktion och vi tar lånen gvid ungefär samma tidpunkt.

Tack för svar, om det stämmer att även nybildade mindre BRFer får bra villkor så känns jubdet betryggande. Hos oss är den kalkylerade räntan 2,5% så ungefär samma då.

Mindre föreningar får inte lika bra villkor. Många banker är skeptiska till föreningar under 10 lägenheter. Så vad du menar med mindre är viktigt

Ekonomisk plan görs oftast inte förrän precis innan ni betalar hela insatsen, men innan dess finns en ekonomisk kalkyl. En ekonomisk plan kan köpas på bolagsverket senare.

Kontrollera att alla lägenheter är sålda innan du betalar in, där är största risken. (obs sålda, inte reserverade). Du kan ev hoppa av innan och förlora inbetalda pengar - kontrollera ditt kontrakt.

Höjs räntan, så får ni så klart höja månadsavgiften.

Såg att du skrev parhus - om ni har träfasad, så brukar det ibland bli problemet att det är för lite avsatt och att det behöver målas inom 5-6 år första gången, istället för 10 år som är det vanliga intervallet. Det betyder inte att det måste vara så, men ett vanligt problem i radhusbrf med träfasad (de som byggts innan har kunnat justera det med att räntorna blev lägre än i ekonomiska kalkylen)

Skulle någon av dom seriösa bankerna (ej lendo med mera) ens låna ut pengar för att täcka den typen av konsumption för en förening. Känns som att det enbart skulle gräva ett djupare hål för föreningen i längden och således vara en dålig deal för banken.

Enligt avtalet kan man bryta avtalet om avgiften blir väsentligt högre än kalkylen. Men jag lyckas inte googla mig till vad väsentligt faktiskt skulle kunna motsvara

Ingen seriös bank lånar ut pengar om inte entreprenören kan garantera att alla lägenheter blir sålda. Byggherren tvingas alltså att köpa in osålda lägenheter själv.

Ingen seriös bank lånar ut till en nyproducerad på mindre än 10 lägenheter.

Man skall inte behöva köpa planen. Mäklaren skall ha en sådan, om inte så har entreprenören den.

Enligt min erfarenhet är det extremt ovanligt att kostnadskalkylen och Ekonomisk Plan inte harmonierar.

Detta är givetvis helt otänkbart att en förening skulle göra så. Om inte annat skulle banken säga upp lånen om inte årsavgiften täcker föreningens kassaflöde. Frågeställaren oroar sig helt i onödan.