Knepigt ämne som jag inte känner att jag riktigt reder ut själv

Vi kikar lite på en lägenhet som är relativt nybyggd (2023). Nu försöker jag djupdyka lite i föreningens ekonomi.

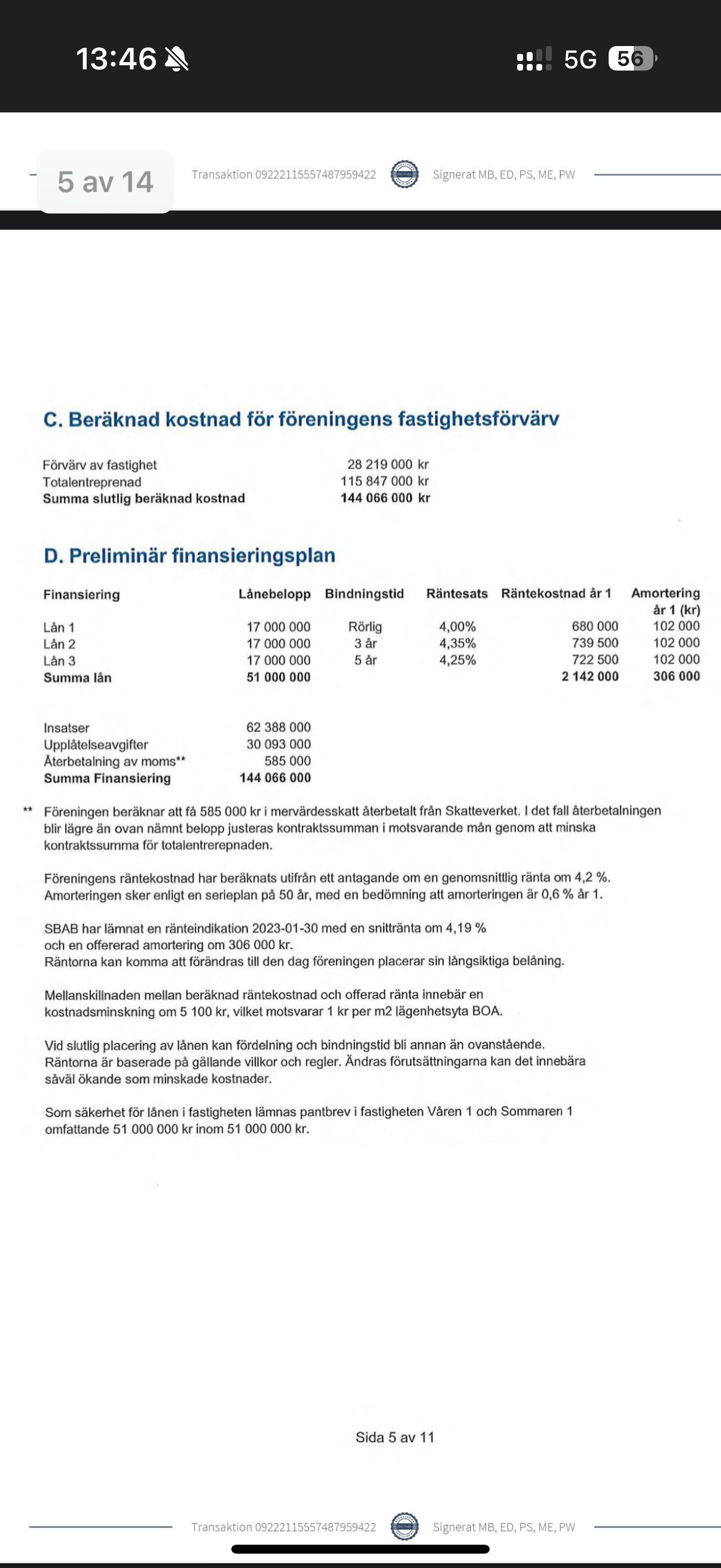

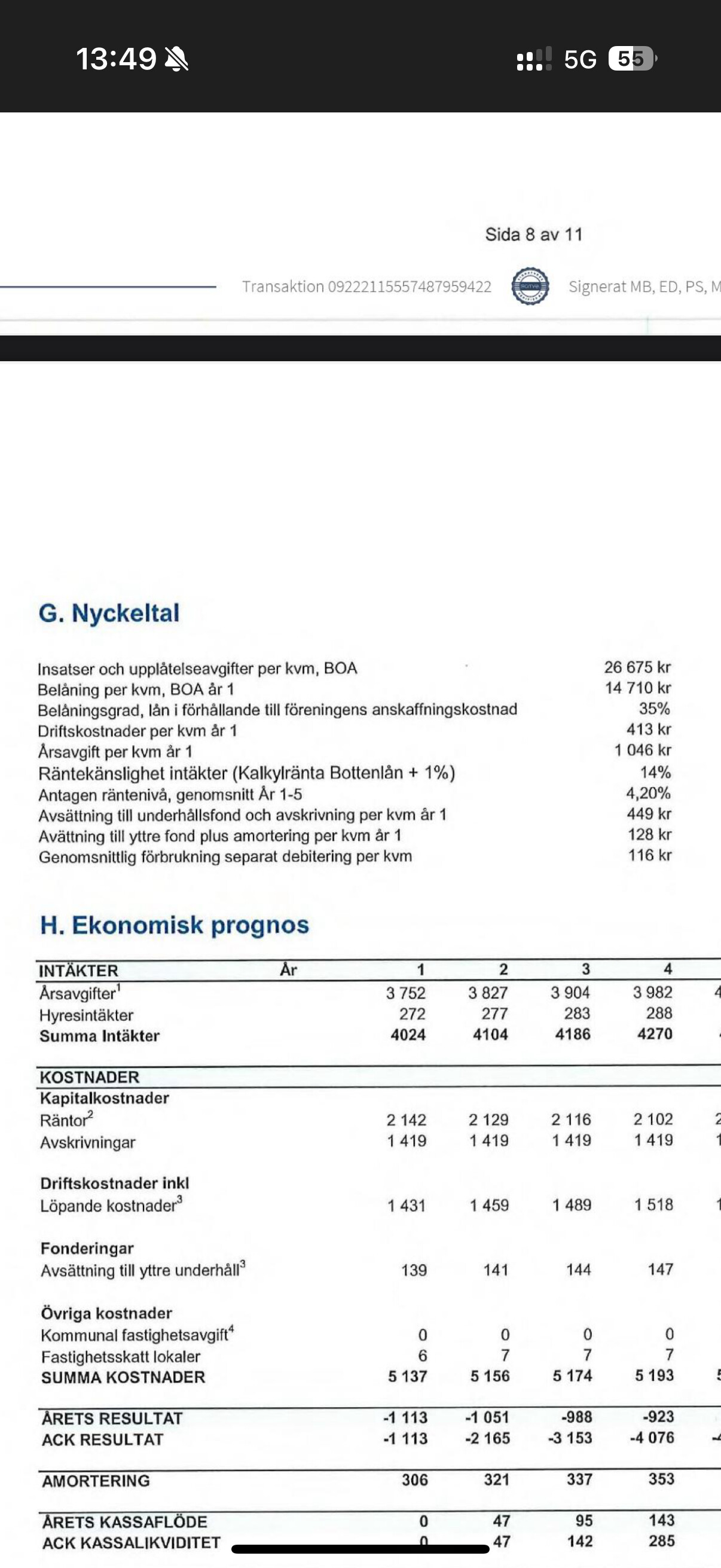

Vad jag tolkar det som i siffrorna från den ekonomiska planen kommer föreningen gå back de första 17 åren. Jag tycker det låter vansinnigt men kan också väldigt lite om ämnet samt vad som förväntas av en ny förening.

Har någon några bra tips hur man ska kring dessa siffror? Att belåning per kvadrat är högre i en ny kåk kan jag förstå, men resten?

Alla tips uppskattas för en förstagångsköpare.

Resultatet baseras mest på värdeutveckling på fastigheten. Detta brukar inte stämma, dels kan bokfört värde skilja mycket från faktiskt värde från start. Sedan räknar man med att värdet över tid ska falla. Raden som heter avskrivning.

Det ser väl ut något i den stilen i alla nybyggda lägenheter. Du kan kika på kassaflödet på näst sista raden i prognosen, från år 2 är alltså bedömningen att man kommer få in mer pengar än man behöver betala ut. Diffen från resultatet beror som sagt mest på avskrivningar.

Tänker att det är mer vitkigt att syrelsen är vettig, att drift- och övriga kostnader inte är för lågt räknade och att det finns någon sorts strategi för hur man tänker hantera räntekostnaderna och risken att räntan ändrdras (ca hälften av intäkterna går till ränta).

Många nybildade föreningar har tvingats till kapitaltillskott pga vansinnig belåning av byggherren för att maximera vinsterna. Detta kan ske redan från en nivå på runt 15 000/kvm boyta i belåning. Det är egentligen en otroligt hög belåning som en förening inte rimligen kan hantera amorteringen av utan att hamna så högt i avgift att lägenheterna blir osäljbara. Jag hade inte tittat på högre än maximalt 12000/kvm boyta i lån. Mer än så är bara ett tecken på vinstmaximering till varje pris från byggherren och många gånger inte hållbart.

Enligt planen du har postat ökar årsavgifterna varje år. Tror dock inte att styrelsen följer det utan kör samma avgift som vid tillträde så länge det går. Man har räknat med relativt hög ränta, driftkostnader har jag svårt att värdera.