Hej,

Har något av ett i-landsproblem som jag skulle behöva bli utmanad i.

Har en vanlig anställning och en OK lön, absolut inget märkvärdigt.

Men jag har på grund av arv, och sparsamhet skaffat mig lite tillgångar som för mig är stora. Både fastigheter och fonder, majoriteten ligger på ISK.

Inga lån alls. Detta har resulterat i att jag får en avsevärd kapitalskatt som jag behöver betala varje år. Och som jag med nöd och näppe lyckas spara ihop till. Nu känner jag dock att jag är lite trött på att spara till skatt mentalt och att det påverkar min tillvaro att ens behöva planera kring skatten. Och jag sätter inga hopp till att högerregeringen kommer förändra något drastiskt. Så mycket förstår jag att man är en tacksam grupp att klämma åt.

Hur fasen ska jag tänka i denna situationen? Känns som att hela systemet är riggat för att man ska ha lån som man kan kvitta inkomster av kapital mot.

Tanken slog mig att belåna mig, men till vad? Att köpa en till fastighet skulle ju kosta mig mer pengar i drift.

Låna och sätta på ISK? Skulle väl ge mer skatt?

Låna och sätta på AF-konto? Kanske är rimligare?

Låna och köpa skog? Kan låta den stå. Behöver dock sköta om skogen vilket inte är gratis i både tid eller pengar.

Behöver du spara till skatten? Om du måste betala skatt på grund av ISK kapital, är det inte rimligt att ta ut kapital från det kontot för att betala skatten?

Du får inte mindre kapitalinkomstskatt bara för att du har lån. Din kapitalinkomst kommer alltid beskattas det samma.

Däremot har du lån så kan du dra av räntan som kapitalkostnad (vilket det faktiskt också är). Du slipper ju betala ränta eftersom det är ditt kapital. Därmed slipper du den kostnaden.

Självklart har du rätt i att jag kan sälja av ~1% varje år och lägga undan på konto. Fonderna likvideras på någon dag.

Problemet blir väl när det är -20% ett år att sälja av då. Lättare i en uppgång.

Det är kanske mer av ett hjärnspöke att man ska klara av att leva på sitt kassaflöde / lön.

Om du har svårt att sälja kan du ju alltid lägga till en kreditlina på din ISK, och ta ut 1% via denna. Detta innebär att du får en växande belåning, men om du t.ex lite överslagsmässigt räknar med en avkastning på 7% och att du tar ut och ökar belåning med 1% av kapitalet, så kommer belåningen konvergera mot lite över 15% (och det tar 15 år innan du kommer över 10%), vilket fortfarande är en ganska modest och vanlig belåningsgrad för de som använder värdepappersbelåning på sina portföljer.

Edit: Låneräntan ska ju betalas också vilket görs med krediten, vilket gör att lånet ökar, så med 2% belåningsränta konvergerar det mot 20% istället. Fast nu har man en lånekostnad att dra av till viss del mot schablonintäkten, så lite lägre.

Din skattesituation blir ju inte bättre av att du har lån! Visserligen kvittas låneräntan mot schablonintäkten på ISK, men din skatteeffekt på den avdragsgilla låneräntan minskar exskt lika mycket. En plus minus noll affär med andra ord.

Det hade ju varit lite väl bra om låneräntan hade kvittat bort schablointäkten OCH samtidigt gett dig 30 procent skatteavdrag. Så generöst är inte skattesystemet…

Det är nog mer att jag hellre betalar räntor på ett lån (om jag lånat till något som ger mig avkastning i livet). Jämfört med att betala skatt.

Har alltid tänkt lån är dåligt så skaffade aldrig några och hade förutsättningarna att inte behöva heller. Men här börjar jag tveka. Är dock öppen för att jag helt enkelt inte förstår vad jag pratar om. Bara ser en stor summa i schablonintäkt och tänker att det vore toppen att kvitta den mot något.

Bäst vore ju naturligtvis om min inkomst matchade mina tillgångar.

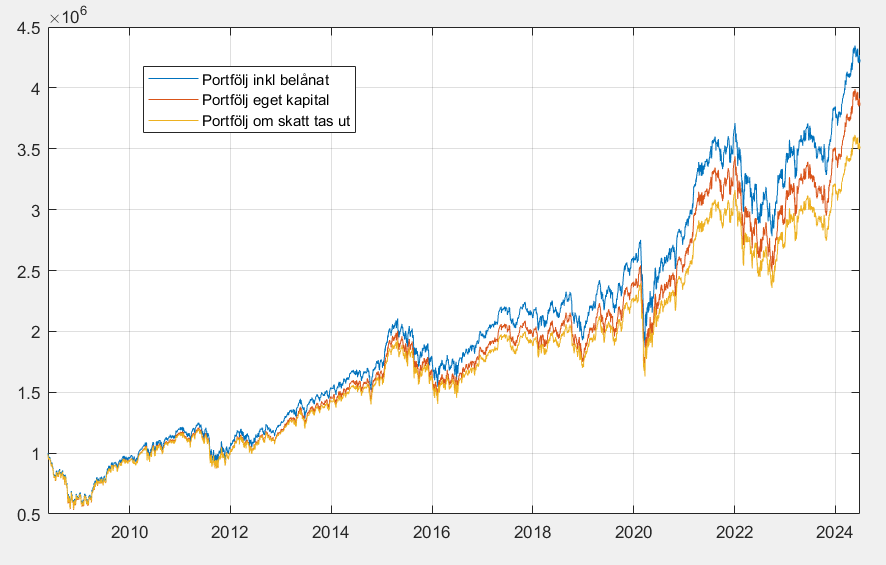

Mitt ISK med fonder har gått upp nära 18 % senaste året trots lite fegande. Just nu är i alla fall inte vettig tid att gnälla om att man får skatta 1%.

Hade jag haft aktier, fonder mm på vanlig depå istället hade skatten blivit 6 ggr större senaste året och man hade behövt detaljredovisa affärerna.

ISK-liknande konton är tydligen något som inte är vanligt i världen. Tackar vi för.

Du måste förlika dig med tanken på att ISK-skatten kommer du inte ifrån, ungefär som fastighetsskatten!

Att hitta ett investeringsobjekt som genererar mer än låneräntan är aldrig fel. Att blanda ihop den lönsamhetskalkylen med skatten på ISK leder däremot ingen vart.

Grattis till fin ekonomi! Varför inte bara bestämma dig för att det är roligt att vara rik och ha möjligheten att ta ut pengar varje år för att betala skatten. Just nu i uppgång, ibland i nedgång.

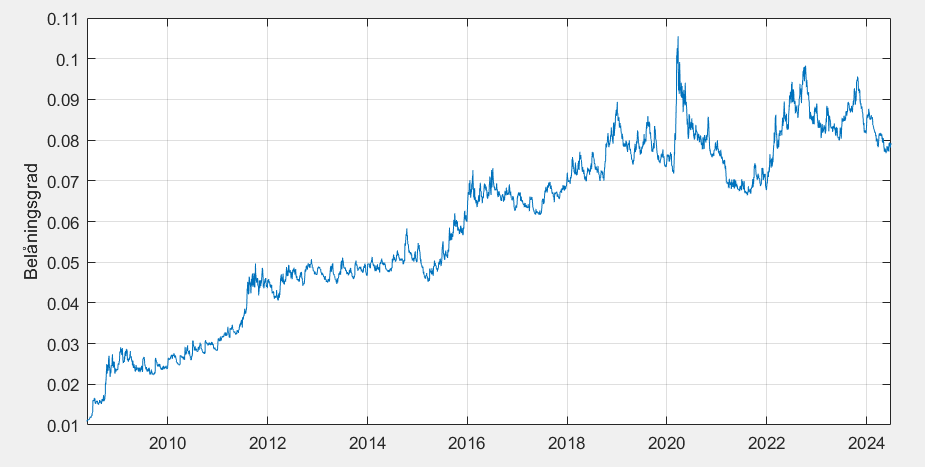

Kunde inte låta bli att titta på hur belåningen utvecklar sig om man plockar ut för ISK-skatt på en kreditlina, och låter räntan på värdepappersbelåningen ackumuleras.

Med data från OMX30GI från maj 2008 så blir utvecklingen som följer (Antaget schablonintäkt och belåningsränta samma och satt till 3.62%)

Inget förvånande, stigande marknad generellt över 15 år och belåning ger bättre avkastning, utan jag var mest intresserad av vad belåningen konvergerar mot, och den blev ju högst måttlig.

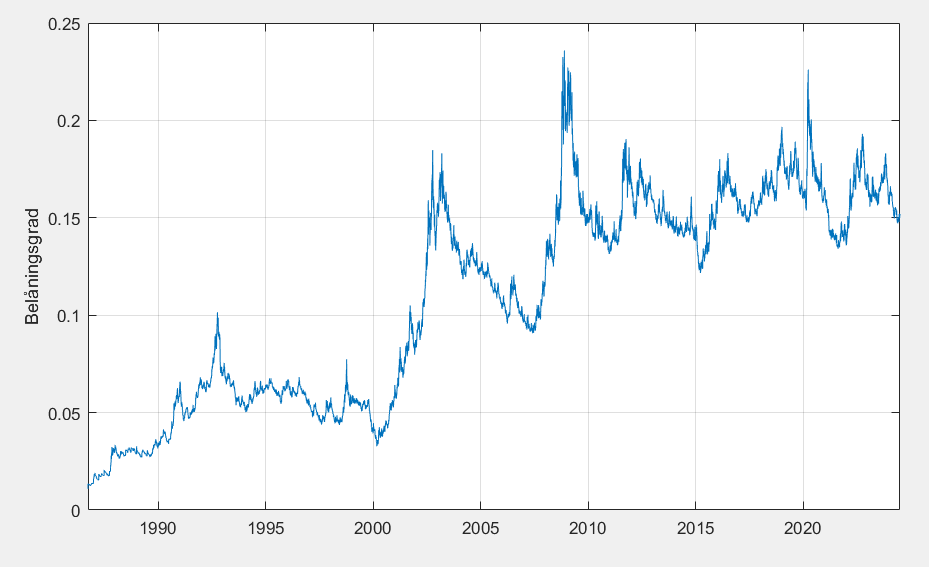

Hittade OMX30 (ej utdelning så underskattar fondutveckling) 1986-2024 bland filerna, så lite marknadskrasher också

Om du tar lån för att slippa isk-skatten så får du ju betala 3x det beloppet i ränta under året i stället, för att sedan inte betala isk-skatt en gång om året

Antag schablonintäkt och låneränta 3.62%. Har du en miljon på en ISK så har du en schablonskatt på 10860. Du belånar nu portföljen med 10860 och tar ut för att betala skatten, och får nästkommande år en räntekostnad på 394 kronor. Under det året har du dock haft 10000 mer på kontot än om du hade plockat ut för skatt, och dessa 10000 kan förväntas ha avkastat omkring 700 kronor.

Eller du kanske pratar om att ta ettvanligt lån förstår jag nu, och ja då blir det Ebberöds bank de-lux.

Ja, med den antagna schablonintäkten och räntekostnad (som är baserat på läget idag)

Med data på omx30 från 1986 så blev det 20% som visat ovan, men om jag justerar den datserien för den avsaknade utdelningen (som jag baserat på data på omx30 och omx30gi från 2008-2024 skattar till 3.5%) så blir det runt 10%. Lite lurigare nu dock eftersom 80- och 90-tal var helt andra räntemiljöer vilket gör antaganden om schablonintäkt och ränta vanskligare. Oavsett skulle jag säga att man aldrig når nivåer på belåning som gör mig särskilt nervös (har högre på mina portföljer och ser dom som försiktigt belånade) men det handlar ju om personlig riskbenägenhet som vanligt.