Om det nu är så enkelt och bra med breda, billiga och globala aktieindexfonder - varför gör inte alla det?

Jag brukar svara:

Warren Buffet har gett ett av de bästa svaren och det är: “De flesta har inte tålamodet att bli rika långsamt.”

Sedan handlar det även om psykologiska faktorer som att investera i indexfonder är per definition genomsnittligt. Man kommer aldrig vara vinnaren, ens fonder kommer aldrig vara bäst och man kommer hela tiden ifrågasätta sitt val när man läser om “vinnarfonderna du skulle ha ägt” i media.

De flesta har heller inte insett att ett genomsnittligt resultat varje år i väldigt många år leder till ett extraordinärt resultat.

Jag kan föreställa mig väldigt många skäl till varför man inte köper indexfonder. Här är några.

För hög risk

Att kunna rida ut en storm är inte för alla. Nattsömnen störs så fort man lämnar det trygga bankkontot. Man kanske har bränt sig förr och då biter inte inflations- eller ränta-på-ränta argumenten. Även om man håller sig till indexfonder finns ju risken att man säljer av vid fel tillfällen och ändå aldrig når börsens fina långsiktiga avkastning.

För låg risk

Många nöjer sig inte med en medioker avkastning. Man kanske inte lockas av tanken att bli förmögen först som 70-åring utan vill skruva upp risken för att ha möjligheten att nå målet ännu snabbare. Det här kan vara mer påtaglig om man känner någon som gjort stora klipp på börsen.

Argumentet som brukar dyka upp här burkar vara att många inte lyckas slå index. De flesta är dömda att misslyckas, därav bör “alla småsparare” hålla sig till indexfonder.

Här får man ju fundera över vilka mål man har med sitt sparande. Man kan dra en parallell till företagande. Rent statistiskt är det nästintill korkat att säga upp sig och starta ett företag inom säg produktutveckling. Det är skrämmande många start-ups som aldrig når finansiell framgång. Lönearbete innebär en bättre riskjusterad avkastning. Varför ens försöka? Trots att det blåser kraftig motvind, säger man ändå upp sig för att prova lyckan.

För tråkigt

Att äga indexfonder kan vara ungefär lika kul som att se på färg när torkar. Att öppna en bolagsrapport, analysera ett företag, en bransch, en bolagsstyrelse, gå på bolagsstämmor osv. Här har vi något däremot.

Du berör inte riskaversion överhuvudtaget. Resonemanget är giltigt jämfört med fonder som är aktivt förvaltade eller mot enskilda aktier. Knappast mot räntefonder och bankkonton med förhållandevis hög ränta. Kanske skulle skriva något om det också?

Även om någon ordbok inte skulle hålla med mig behöver man skilja på enkelt och lätt. Som tidigare nämndes i tråden är det enkelt att gå ned i vikt, men inte lätt att genomföra. Gamla arkadspel är ofta väldigt enkla men få skulle kalla dem lätta.

Jag tycker att detta är det enda tilltalande argumentet, men istället för att överge indexfonder tycker jag att man då borde satsa säg 50% på indexfonder och sen 50% på “moonshots” som verkligen har chans att ge otrolig avkastning. I värsta fall går det då ändå “ganska bra” men du har bättre uppsida. Dvs, “lekhink”, fast en betydligt större sådan än vad de flesta har. Viktigt då att man också faktiskt satsar på sådant som verkligen kan ge stor avkastning och inte bara aktier som man tror “kan gå bra” utan det måste ju finnas något rationellt skäl att det kan gå riktigt riktigt bra.

Motsvarande i arbetslivet kanske skulle vara att skaffa sig en bra utbildning och sen jobba på ett seriöst företag några år, och sen prova på ett eget företag. I värsta fall kan du återvända till ett normalt jobb så nersidan är inte så enormt hög, men uppsidan är stor.

En bekant till mig jobbar på ett företag som bjöd in RikaTillsammans för att presentera koncepten och tankarna bakom hemsidan för de anställda för inte så länge sedan.

Tyvärr missade denna person presentationen, men hade fått en sammanfattning efteråt och mindes att jag hade pratat mycket om hemsidan tidigare. Kunde inte jag förklara allt lite närmare?

Jovisst kunde jag det. Indexfonder, låga avgifter, ränta på ränta, spara och glöm, etc etc. Ni kan konceptet. När jag var klar så fick jag omedelbart en motfråga: hur gör jag det där på två år? Jag vill inte vänta.

Folk lyssnar kanske hellre på bankrådgivaren som med sina stora ord säljer in dyra nischfonder, och försöker få kunden att tro att det är avancerat och de är beroende av rådgivaren för att få avkastning.

Jag tycker att svaret missar en väldigt stor andel av befolkningen som inte sparar alls. För att dom helt enkelt inte har några pengar över vid slutet av månaden, och vad det beror på kan förstås i sin tur vara en mängd olika saker.

De har, i brist på andra ord, indoktrinerats till att tro att börsen är ett casino där enbart de rika spelar. För att delta måste man vara kunnig eller känna någon som är kunnig. Får ont i hjärtat varje gång jag ser “aktietips” snurra fram och tillbaka mellan bekanta, eller frågan “ska jag sälja nu”/“ska jag köpa nu”? Det köps och säljs fortfarande aktier hejvilt, eftersom de rika ju har aktier, därför måste det vara bäst.

Det är enkelt, det är inte lätt. Vi har idag verktygen för att enkelt och lätt spara i en billig indexfond. Men vi pratar för de som redan vet. För väldigt många människor, så har de inte ens en fundering på fonder p.g.a. anledning 1 ovan. Och om de har det, så är de troligen inte så teknikvana, vilket betyder att de ber om hjälp hos banken, som försöker sälja på dem produkter av sämre kvalitet.

Jag tror att gemeneman inte ser varför indexfonder skulle vara bättre. För oss som hänger här är det rätt enkelt, köpa hela höstacken, få genomsnittet i avkastning osv.

Men för den som tidigare blivit rekomenderad en investering av banken, kompisen eller facebookforument och förlorat pengar så är det inte självklart varför denna rekomendationen nu skulle vara den bästa. Gemeneman har ingen djupare kunskap om börsen och kan därmed inte värdera olika allternativ emot varandra. Då är det nog lättare att snubbla in på de aktierna som det skriks högst om. Eller leta sig tillbaka till sitt säkra sparkonto på storbanken.

En enkel bidragande förklaring till varför Indexfonder är bättre än att försöka plocka själv med halvbra regelbundenhet och disciplin och känsla kanske är att kolla på något en vis man sa…

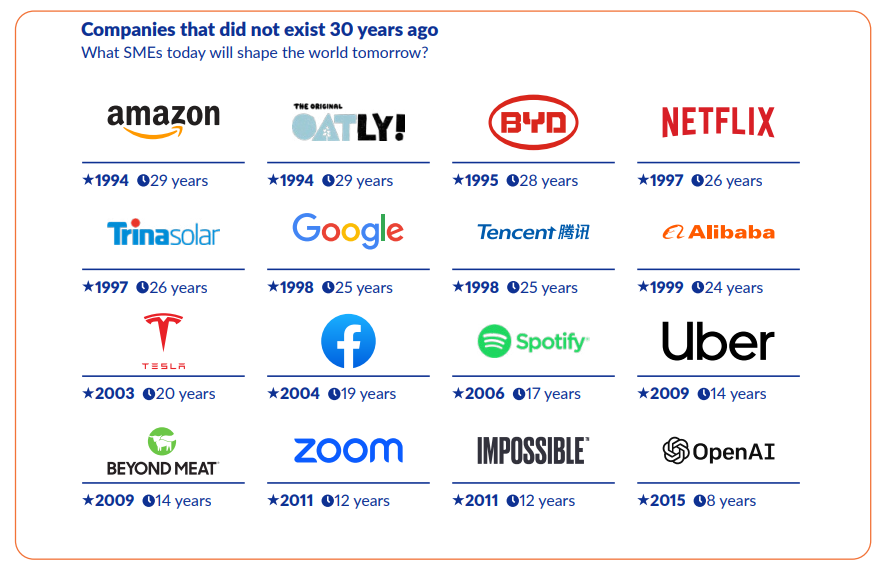

Om man listar framgångsrikaste företagen i världen för 30 år sidan ser man att mycket få är kvar på den listan nu. De företag som är framgångsrika nu fanns ofta knappt för 30 år sedan eller var i alla fall mycket mindre.

Att hålla fast vid ett företags aktie är ofta inte någon bra idee.

DET är en av orsakerna att indexfonder är bra för den som vill slippa hålla koll löpande och balansera om.

Dom fonderna anpassar sig automatiskt efter vilka företag som ökar eller minskar i värde. Man behöver inte agera själv.

De allra flesta har väl sina egna, ofta djupt rotade, förhållningssätt till börsen och aktie/fondsparande baserade på ett liv av slumpartade erfarenheter. Så fort indexsparande då ens kommer på tal i även de mest välartikulerade och simpla resonemang så filtreras dessa så alltid genom dessa tankemönster. Det behövs ett reellt engagemang, tid, och vilja att förstå OCH applicera och det är det inte alla som har. Speciellt när indexsparande inte sällan jämförs och likställs med andra typer av sparande.

Jag har inte lyckats få nån att förstå riktigt trots en hel del försök att försöka förklara.

Jag har provat:

Min far - Litar på mig och låter mig hjälpa honom omplacera gamla dammiga aktier, men förvånar mig fortfarande då och då med sonderingar om vad jag tycker om den här aktiva fonden X med höga avgifter som “har gått jättebra de senaste åren”.

Min mor - Ja du min son du är alltför ödmjuk, jag tror du har sinne för det där med aktier. Du har ett öga för vilka som kommer gå bra precis som din morfar hade!

Min bästa kompis - Det tog stopp när vi kom in på riskspridning och när jag råkade lägga fram det som att om genomsnittet av alla dessa tusentals företag på något vis representerar det mänskliga strävandet om att få det bättre. Då blev det genast politik av alltsammans då han starkt menade att de stora företagen är utsugare och banditer osv och där spårade samtalet ur. Jag har inte gett upp där dock

Nu talar jag bara för mig själv, men jag är mycket väl införstådd i ovan. Jag är bara.. dum? envis? motvals? inte riggad för det upplägget.

Jag gillar inte heller hur alla som inte följer “hela höstacken” utmålas som offer för okunskap, elaka banktjänstemän och i allmänhet dåliga råd från andra håll. Tråden anför liknande argument genomgående hittills och det återkommer i nästan alla diskussioner som avhandlar alternativa “strategier”.

Jag är inget offer. Jag gör något annat av egen vilja, baserat på mina premisser.