Läste med stor behållning tråden om indexfonder som en berusad jätte… men istället för att ställa min fråga i den tråden (den blir lite off topic där), så skapar jag en ny. Vilken kritik finns det mot indexfonder som är värd att ta på allvar? Det dyker ju upp länkar i forumet då och då där uppenbart intelligenta och pålästa människor ser stora risker med indexfonder. Har aldrig riktigt förstått vad kritiken består av. Någon som har en bild av det?

1 gillning

Jag tycker man ska förstå risken som avhandlas i avsnitt 122.

1 gillning

-

Indexen ombalanseras mer sällan än vad verklighetens priser flukturerar.

-

Marknaden är inte perfekt effektiv.

-

Aktiemarknaden som sådan kan gå negativt på 30+ år horisont eller ännu längre. En indexfond kan per definition inte få positiv avkastning då.

5 gillningar

Den kritiken förstår jag inte då aktiefördelningen borde följa pris fluktuationer förutom för möjligen nyinsättning, vad missar jag?

Vet inte om det var det nightowl syftade på men ibland tas aktier in i index och vissa aktier försvinner ut ur index. Här är indexfonden inte helt effektiv då både index och indexfonden kan släpa efter marknaden.

Nästan igen kritik är värd att ta på allvar.

“indexing always wins”

“buy and hold is eternal”

Det kommer komma tillfällen, som Corona tex, där aktiva förvaltare har en tillfällig fördel. Jag har två bra exempel:

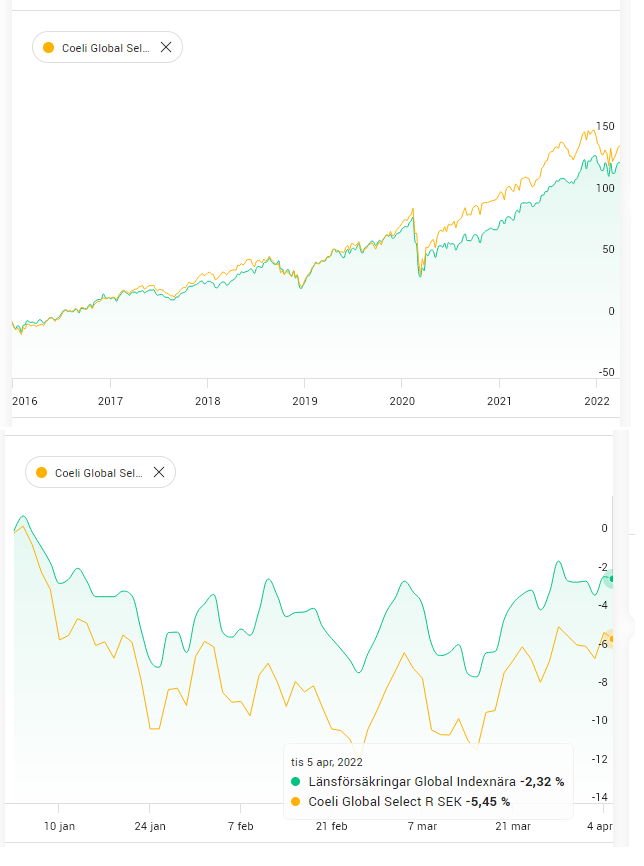

LF global grön vs Coeli global gul.

Före Corona gick Coeli ungefär som MSCI World, sen kom corona och de gick upp mer än indexet. Nu är det överspelat och i år går de istället ner mer än indexet.

Övertid så tror jag att detta kommer balansera ut sig och coeli kommer gå ungefär som msci world igen.

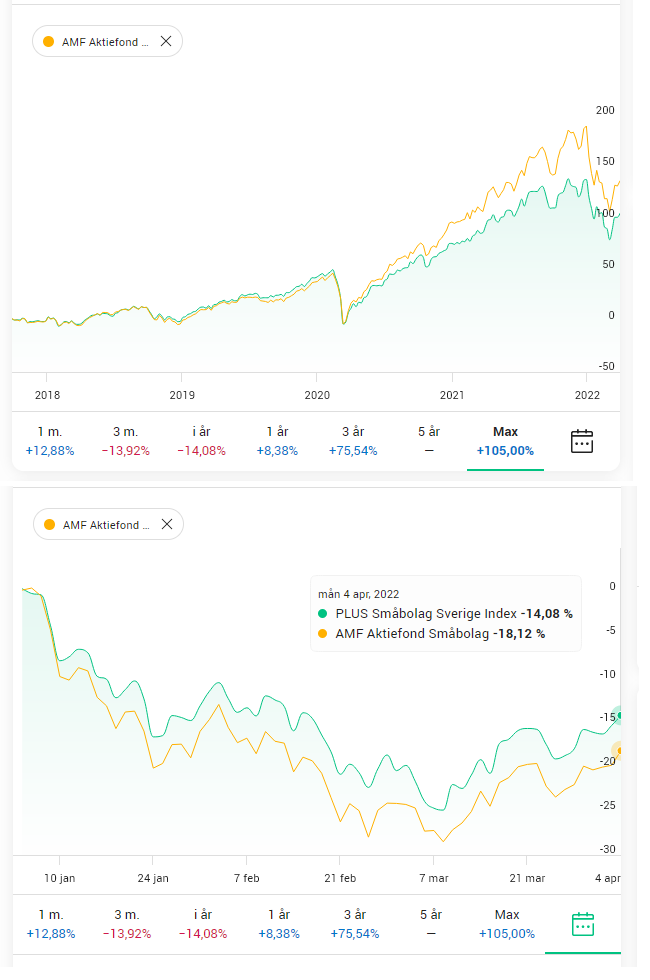

Ett annat exempel:

plus småbolag grön vs amf småbolag gul

samma sak, före corna har AMF gått ungefär som index, sen efter corona gick den upp mer och efter corona gick den ner mer.

Jag tror att AMF också kommer återgå till ett medelvärde förr eller senare.

1 gillning

Det är komplext ![]()

En del index ombalanseras kanske 1 gång i kvartalet. Så 4 gånger per år uppdateras listan på vilka aktier (eller andra värdepapper) som ingår till vilken andel (om marknadsvikt, viktas andelen efter deras respektive marknadsvärde). Så t.ex. bolaget Nattugglans lampor AB har dubbelt marknadsvärde som Tompas Trosor AB den 1 januari. Då kommer indexet innehålla dubbelt så många procentenheter Nattugglans lampor AB ända fram till sista mars. Oavsett hur marknadsvärdet förändras mellan 1 januari till 31 mars.

Först den 1 april viktas indexet om igen.

Så även om indexfonden följer indexet perfekt så kommer den bara spegla marknadsvikt 4 dagar om året.

Sen tillkommer även utdelning som ska återinvesteras o.s.v.

Indexen har ofta en undre gräns på bolagens storlek.

Samt andra rent praktiska problem som kan ställa till det.

Det låter helt sjukt,

Säg att indexfond äger 1 miljon Nattugglans AB som gör ett kannon resultat och börsen russar med 300% under några veckor. Vid ett sånt läge sitter indexfonder och säljer av sitt innehav för att hålla rätt marknadsvikt? Samt tvärtom om ett bolag sjunker kraftigt sitter indexfonder och sälja alla andra bolag och köper på sig av det sjunkande skeppet för att hålla rätt marknadsvikt?

Min förståelse var att om indexfonden innehöll 0,2% Nattugglans Lampor AB och dess kurs steg med 100% jämnfört resten av börsen så blev dess andel 0,4 % av indexfonden fram till nästa ombalansering om inga insättningar sker. Vid insättningar samt utdelningar köper fonden aktier enligt den äldre icke korrekta fördelningen.

Aja, vad fel jag hade i min förståelse.

Både ja och nej. De kommer alla ha olika tekniker, handla på en mängd data och antagligen även “sakta” handla sig närmare målfördelning.

Samt en del kommer säkert även agera som det du beskrev. Alltså i praktiken inte vikta om något alls nästan vid sånna kursrörelser. Utan istället utgå från den nya fördelningen som uppstod p.g.a. kursrörelsen.

Det uppkommer mängder med praktiska aspekter avseende hur man mäter marknadspris, när man mäter o.s.v.

Bara att definera ett index är klurigt som attan.

Så har inte jag förstått det.

Fördelen med att ha marknadsvikt är ju att man hamnar på den nya marknadsvikten automatiskt när aktiernas pris rör sig mot varandra. Man ombalanserar sedan bara i samband med att indexet uppdateras (typ 2-4 ggr om året). Ett marknadsviktat index kommer vid dessa tillfällen ombalanseras till marknadsvikt, men där befinner man sig redan helt automatiskt, så blir det inga stora transaktioner där heller, bara helt nytillkomna och bortagna aktier orsakar större transaktioner.

Finns förstås en del undantag, ibland är inte index rent marknadsviktade utan har limits som “max 5% för enskilt innehav” och annat, och de orsakar större transaktioner vid ombalanseringarna om aktier gått ur sina gränser.

En stor anledning att de marknadsviktade indexfonderna kan hålla så låga avgifter är just att man inte får några egentliga transaktionsavgifter för ombalansering. Det är väldigt kostnadseffektivt.

Det finns en del intressanta men mestadels akademiska diskussioner om vad som skulle kunna hända om “alla” gjorde det kloka valet att bara köpa indexfonder. Eftersom ingen då längre skulle bry sig om att utföra några fundamentala analyser på bolagen som dem köper så skulle prismekanismen förmodligen haverera totalt, alternativt leda till någon form av de facto planekonomi där staten får ta över all den bolagstillsyn som idag utförs av privata aktörer.

I praktiken kommer vi dock förmodligen aldrig hamna i det totala haveriet. När prismekanismen väl börjar braka ihop så kommer det lyckligtvis även skapas massiva incitament för de initierade att återgå till aktivt investerande eftersom marknaden då också kommer börja fyllas med felvärderade bolag (= möjlighet till överavkastning). Så den hypotetiska indexbomben torde därmed i förlängningen desarmera sig själv, givet konventionella antaganden om ekonomisk rationalitet etc.

1 gillning