Jo, men dom överviktar inte mot riskfaktorn värdebolag. Du får i princip enbart exponering mot marknadsfaktorn.

För att få en högre förväntad avkastning än index.

När man nått sitt mål och vill sänka risken.

Nej. Att exponera sig mot multipla riskfaktorer är inte att försöka tajma marknaden. Ingen vet om marknadsfaktorn, värdefaktorn eller någon annan riskfaktor kommer prestera bäst under vår levnadstid.

Så är det, innan man ger sig in och köper värdeviktade fonder bör man ta sig en rejäl funderare på vad man köper och varför. Krasst sätt köper man osexiga bolag som alla andra inte ”tror på”, det är just därför dom har en högre förväntad premie. Viktigt dock att ha i åtanke att man inte ramlar in i “A good company is a good investment fallacy”. Man måste också ställa sig in på att man tidvis kommer få sämre avkastning än index (10+år) utan att ge upp och sälja, för ger man upp strategin för tidigt om man underpresterar marknadsvikt så blir man lejonmat. Man vill inte bli lejonmat.

Beror på vem man frågar. Ursprungligen upptäcktes faktorn av Fama/French i deras trefaktormodell. Där definieras värdefaktorn som HmL (High minus Low) Book-to-Market.

Enklast genom att köpa en fond eller ETF. Finns en uppsjö.

Det är mer eller mindre passiva indexfonder med låg avgift som antingen följer ett specifikt index viktat mot värdebolag, tex MSCI World Value Index. Eller så har dom tagit fram en egen metodik som Dimensional. Men dom följer ingen bransch i den meningen.

Man sätter upp ett antal regler för att definiera vilka bolag man ska screena ut helt enkelt baserat på bolagens historiska lönsamhet och nuvarande pris mm.

Rent konkret, vilka fonder/ETF:er har vi att välja på (och finns hos Avanza / NN)? Vilka bedömmer du som bäst och lättast att få tag på för en enkel småsparare?

Hos Ava/NN tycker jag personligen att det bara är ZPRV & ZPRX som är värda att investera i, finns dock multifaktorfonder och storbolagsvärde. mm också, men tycker den lilla förväntade extra premien efter alla kostnader på dessa över Avanza Global/EM inte är värt huvudverken.

Vill man ha vanliga fonder får man tyvärr gå till Handelsbanken för att få access till Dimensional GTV/WEF.

Kan lista olika populära faktorfonder nedan om du är intresserad:

Absolut värt att vikta mot faktorer om man ska övervikta mot något. I synnerhet trefaktormodellen med marknadsfaktorn, värde och storlek (Fama & French 1992) då den funnits med sedan tidigt 90-tal, om man verkligen vill följa forskningen. Femfaktormodellen är dock enbart några år gammal och har därmed inte lika gediget vetenskapligt stöd ännu.

Fama själv verkar i regel mycket försiktig kring att förespråka faktorinvesteringar för gemene man och rekommenderar i intervjuer att investerare bör “utgå ifrån marknadsportföljen och därefter ha mycket goda skäl för att avvika från denna”.

Dessutom finns det ny forskning som pekar på att värdepremien är betydligt mindre än tidigare studier uppskattat (Hasler 2021) beroende på vilken metodologi som används för att analysera resultaten.

TLDR: en försiktig tilt är det inget fel på, men man ska vara väl medveten om att man tar högre risk, att man kommer avvika signifikant från en klassisk global indexfond och att det inte finns några garantier för att faktorer kommer fortsätta leverera avkastning enligt historiska (uppskattade) premier.

Jag har 30% i ZPRV (US small cap value), och till skillnad mot vad andra ovan här säger, så känns det oftare lättare att hålla det än att bara hålla marknad. Med en tredjedel i guld+långa räntor, en tredjedel i global marknad (med stor home bias) och en trejedel i us small cap value så är det ofta nåt som går kasst, men också nästan alltid nåt som går motsvarande bra. Alla delar rör sig rätt mycket, men det känns som att sakerna hyffsat tar ut varandra och att portföljen inte är så kaosig som man skulle kunna tro.

Alla delar rör sig rätt mycket, men det känns som att sakerna hyffsat tar ut varandra och att portföljen inte är så kaosig som man skulle kunna tro.

En bra poäng. Oavsett hur stora riskpremierna för multifaktormodellen är kan det vara värt att diversifiera mellan faktorer för andra syften än högre avkastningspotential. Marknadsfaktorn är trots allt enbart en faktor bland många.

Värdebolag tenderar tex att röra sig annorlunda från tillväxtbolag och momentum. Och det finns de som skulle argumentera för att globala indexfonder indirekt fångar en del momentum, som kompletterar värdefaktorn väl.

Hittade ett fördjupat inlägg av en på RR angående ZPRV/X metodik som kanske kan vara av intresse:

Since ZPRV and ZPRX are probably the main small-cap/value funds (and factor funds in general) used by many investors here, I wanted to look into them a bit more in-depth, after the initial analysis here. This resulted in some more interesting insights, so I’ll share them here. Hope it ends up being useful for some of you. If I made some mistakes, please point them out to be fixed.

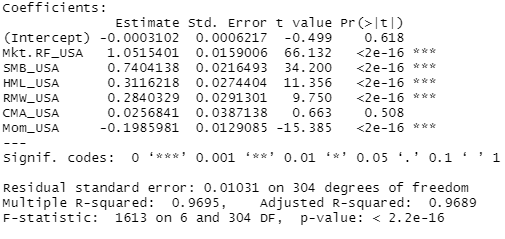

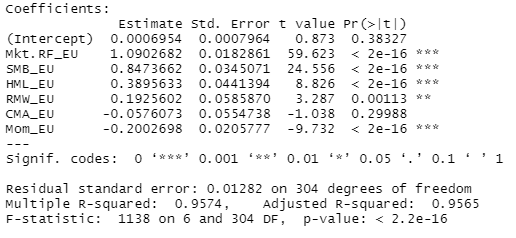

Factor exposures - Regressions

I downloaded the full and up-to-date data from MSCI to get the most accurate regression values possible. The results are below.

ZPRV (11-1994 to 02-2021)

ZPRX (11-1994 to 02-2021)

You will notice that this is very similar to the values shown before (2nd post), so nothing new here, just a bit more accurate. You will find out later in the post why I mention these values again.

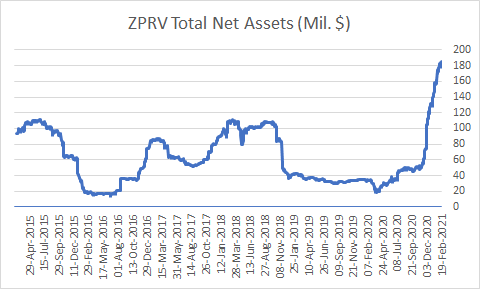

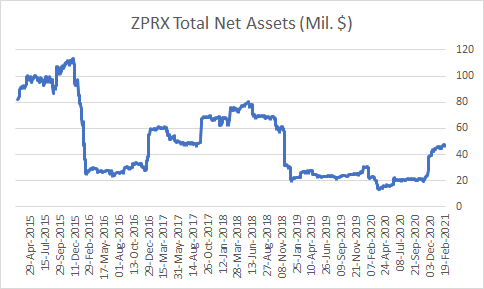

Assets under management

One of the often-mentioned risks with investing in ZPRV/X is their low AUM. I wanted to give a fuller picture of that here.

While the numbers are not huge (185 and 47 million $ for ZPRV/X, respectively), there was an increase lately. We also see there were some periods with low total assets in 2016, similar to early 2020.

In terms of closing risks, I found this related to some earlier SPDR funds:

State Street, who manages the first-to-market “SPDR” ETFs, will shut its S&P Mortgage Finance ETF (KME), S&P Small Cap Emerging Asia Pacific ETF (GMFS) and SPDR Nuveen S&P VRDO Municipal Bond ETF (VRD), according to a statement Monday. The funds are each at least three years old, but none hold more than $6 million in assets.

If we are to use these numbers as a reference point, ZPRV/X are far from it. Furthermore, these funds (except for GMFS?) were quite unusual, unlike small-cap value funds which are probably there to stay as an important product. I couldn’t find any other info about ETF closings.

I wouldn’t worry too much about the funds closing, but it remains a small risk.

Methodology

This is the part that I wanted to talk about the most. As we know, these 2 ETFs are following the methodology from the MSCI Value Weighted Indices (US and EU). It can be found here . All the value-weighted indices are constructed this way, including the US (Europe) Small-cap Value Weighted indices.

An important sentence here is this one:

Index weights are determined using fundamental accounting data—sales, book value, earnings and cash earnings—rather than market prices.

Hence, the methodology goes roughly like this:

Take the universe of stocks of interest (MSCI small-cap US/EU in this case - the parent index)

Calculate these last-month metrics for each stock from the parent index:

Book Value

Sales Value

Earnings Value

Cash Earnings Value (also known as the Operating Cash Flow)

Determine the stocks with the highest averagevalues of the metrics above

Calculate the weight of the each stock based on the final value weight and the market cap weight in the parent index

You will notice here, as well as in the quote above, that price does not play a part in their strategy. We usually see Book-to-Price, Sales-to-Price, etc, in value funds. Not here. What does this mean?

It basically means that they are not really a typical (small-cap) value fund. Only the Book value is related to the original value factor. Sales and Earnings are sometimes used as well, but rarely without price. And finally, Operating Cash Flow is more of a profitability/quality metric than a value metric. So why is this important?

Let’s have a look at the French’s data that @Apeiroxpulled out here regarding (Free) Cash Flow- and Earnings- to-price, and regressed it on FF6 factors via a long-only lens (hence applicable to DIY ETF investors).

Looks familiar? These regression values are very similar to those of ZPRV and ZPRX actually, as you will realize if you scroll up to the start of the post. Furthermore, both the funds and the metrics show a good and highly significant value and profitability exposure.

Except for these two metrics, there is also Book value and Sales value in the methodology, and we know that both are highly connected to the value factor.

So what is the bottom line? I think the bottom line is that ZPRV and ZPRX are not simple small-cap value funds. They are small-cap ETFs tilted towards stocks with high book and sales values, as well as high earnings and operating cash flows.

Considering the metrics themselves and their regression values shown above by myself and @Apeirox, I would argue that ZPRV and ZPRX are small-cap value/profitability funds. They are not as optimized as Avantis funds, which use better proxies for value/profitability, but it seems to be a mistake to say that they are not targeting/exposed to profitability. Actually, they are, and quite persistently it would seem.

I still don’t know what to think of the fact that they ignore the prices, but it seems that the prices are not really necessary to get HmL and RmW exposures, as we see from the ~27 years of data for ETFs.

Perhaps this helps you stick to them more since we know how important is to pair profitability and value in investing!

Givet att man endast har långa positioner så behöver det inte nödvändigtvis vara en skillnad mellan Value & Small Value, åtminstone inte historiskt. Skillnaden i avkastning mellan dessa två har historiskt kommit från “det korta benet”.

Så om det är lättare att hitta en billig värdeindexfond än en smallcap-värdeindexfond så finns det åtminstone lite stöd för att det är inte nödvändigtvis ett sämre komplement till en global marknadsindexfond.

Inte läst hela artikeln, men tolkar det som att deras konklusion är en inte får starkare exponering mot värdefaktorn genom att SCV än LCV, vilket säkert kan stämma. Fördelen som jag ser med att komplettera sin globalfond med SCV är att man även får exponering mot SmB faktorn. Och avgiften för ZPRV/X är i princip samma som för IS3S.