Stort tack för grymma artikeltips! Nu har jag också läst de refererade artiklarna, dvs:

Artikel 1 hävdar ju, precis som du skriver, att ombalanseringspremien består av två distinkta mekanismer: minskad volatility drag och sälj dyrt/köp billigt. Artikel 2 menar dock att sälj dyrt/köp billigt-mekanismen inte säkert existerar, och lägger fram ganska övertygande argument för detta, både teoretiska/matematiska och empiriska bevis med simulationer:

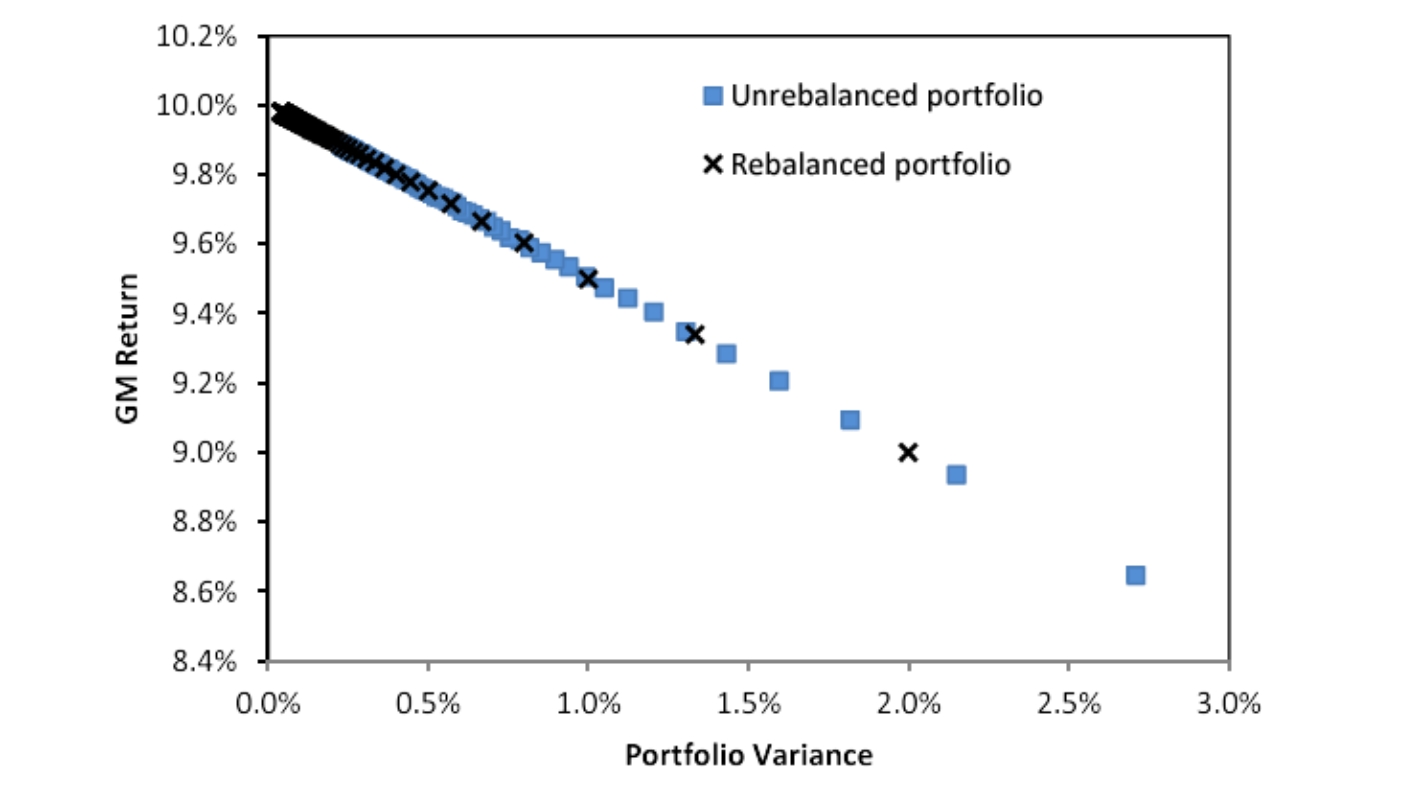

Här simuleras utvecklingen av ombalanserade portföljer (svart) kontra icke-ombalanserade portföljer (grönt), med varierande antal tillgångar i portföljen (x-axeln). Tillgångarna antas ha identisk aritmetisk avkastning, volatilitet, och följer en random walk (geometrisk brownsk rörelse). Vi ser att en ombalanserade portfölj mer effektivt sänker portföljens varians och därmed ökar geometrisk avkastning enligt mekanism 1 (minskad volatility drag).

Plottar man däremot ovan simulerade portföljers varians mot geometrisk avkastning ser man dock att portföljerna presterar identiskt. Detta talar starkt emot att mekanism 2 (sälj dyrt/köp billigt) existerar, eftersom de ombalanserade portföljerna då borde ha extra avkastning.

Artikel 2 menar därmed att sälj dyrt/köp billigt-mekanismen endast kan existera om tillgångar inte utvecklas helt slumpmässigt, utan snarare är negativt autokorrelerade, dvs har tendens att återgå till sitt medelvärde (mean reversion). I positivt autokorrelerade marknader (dvs trendande) är ju snarare ombalansering dåligt, eftersom man säljer av stigande tillgångar och köper in sjunkande tillgångar för tidigt. Så den stora frågan är - föreligger mean reversion på börsen?

Detta är en klassisk fråga som studerats i otaliga artiklar, och konsensus tycks vara att trend vinner vid korta tidshorisonter (≤1 år), medan mean reversion vinner vid långa (3-5 år). Se exempelvis denna artikel:

Jag tolkar det personligen därmed som att mekanism 1 (minskad volatility drag) är den mest relevanta mekanismen som ligger bakom ombalanseringspremien, medan mekanism 2 endast är aktuell för tillgångar som uppvisar mean reversion och generellt mycket långa ombalanseringsintervall (≥3 år).

Jag håller inte med om denna slutsats. Ombalanseringspremien är ju skillnaden mellan dina enskilda tillgångars viktade avkastning och din portföljs faktiska avkastning. Den relevanta jämförelsen är således om vi antar att din allvädersportfölj hade bestått av tillgångar med identisk aritmetisk avkastning och volatilitet, fast med högre korrelation. Då hade din geometriska avkastning varit lägre, och det är möjligt att det just hade skiljt just 1% i avkastning (din framräknade ombalanseringspremie), dvs att mekanism 2 inte har någon betydelse? Vi kan inte urskilja det med säkerhet.

Sammanfattat tänker jag att mekanism 1 (minskad volatility drag) är den mest relevanta mekanismen bakom ombalanseringspremien, men oavsett hur verkligheten faktiskt ser ut, skadar det inte att försöka maximera bägge mekanismerna:

- Mekanism 1 (minskad volatility drag) optimeras genom att konstruera en balanserad portfölj med icke-korrelerade tillgångsslag, så att den totala volatiliteten blir så låg som möjligt. Samtidigt vill vi ha så hög volatilitet som möjligt i de enskilda tillgångarna, eftersom det höjer förväntad avkastning:

- Mekanism 2 (sälj dyrt/köp billigt) maximeras genom att definiera ombalanseringsregler som tar hänsyn till tillgångsslags tendens till mean reversion. Empiriskt verkar detta handla om tidshorisonter 3-5 år. I min allvädersportfölj använder jag mig av relativa ombalanseringsspann för varje fond på 1 sigma (annualiserad standardavvikelse), vilket statistiskt sett bör triggas 1 gång var 3:e år (eftersom det är 32% chans att den årliga avkastningen landar utanför detta spann), och därmed bör vara lagom. Detta förutsätter dock att man enbart utvärderar portföljen 1 gång/år(?), eftersom de månatliga svängningarna kan vara större. Jag har därför börjat undra om det är dumt med kvartalsvis utvärdering av portföljen, som jag hittills rekommenderat.