Nog för att jag visste att opti var dyrare, men trodde att det var pga råvaror och inte såhär dyrt!

Det är ju oförsvarligt att vara dubbelt så dyrt än konkurrenterna här…

Även jag tycker att Opti är för dyrt annars hade jag hoppa på den roboten för längesedan då jag gillar deras portföljer. Jag har skapat egna portföljer som hyffsat efterliknar deras till ungefär halva kostnaden, men det blir ändå relativt dyrt jämfört med t.ex Lysa runt 0,45-0,50% i total avgift.

Med Frejvid har jag skapat liknande portföljer också, dock även med guld, samt ej valutasäkrat. Men lägre avgift.

Hej gott folk!

Jag hoppar in här i tråden såhär på kvällskvisten med några snabba inspel, såhär under läggning av äldsta dottern

-

Som redan lyfts är diversifiering, att investera ovanligt brett, något vi fokuserar mycket på. Mig veterligen investerar ingen annan tjänst bredare, ej heller om du går till storbankens private banking. Anledningen är såklart att diversifiering förväntas öka den riskjusterade avkastningen. Som ni lyft ökar det också priset något – om det är värt det får nog var och en betona, vi tror iallafall det.

-

Aktiedelen är såklart en del där, men räntedelen är också central. Bland annat är realräntorna globala vilket jag tror vi fortfarande är ensamma om. Vi valutasäkrar också samtliga ränteinvesteringar, vilket jag tror vi fortfarande är ensamma om. Ett måste i vårt tycke, annars blir det en valutainvestering (som sabbar den riskutjämnande rollen räntor ska spela gentemot aktier.

-

Och såklart råvarorna som flera av er redan lyft, tack!

-

Ett missförstånd jag såg är dock rörande hållbarhet: Opti var först med att lansera hållbara portföljer, och man kan även välja det i tre steg (normal hållbarhet, extra och maximal)

-

Ett annat missförstånd jag såg var att Opti-portföljerna byggs av “normala” fonder. Även vi har flera institutionella fonder i portföljerna, dvs sådana som inte kan handlas av privatpersoner. Och fler blir det då vi med ökande volymer kan få globala fondbolag att göra allt större anpassningar av fonder åt oss.

-

Och även vi ger rabatter när kapitalet ökar. Ni som använder oss har säkert också sett att vi ett antal gånger per år ger utmaningar som ger en 50 % rabatt i tre månader, till exempel att investera istället för att konsumera på Black Friday, eller att göra något vettigt av skatteåterbäringen – allt för att bättre bygga sin ekonomi helt enkelt! Lyckas man bara med de två har man alltså 50 % rabatt halva året

. Vi försöker helt enkelt uppmuntra till bättre konsumtionsbeteende och sparande, trots allt därför vi startade bolaget. (Och i snitt nästan halverar Opti en kunds avgift jämfört med fonderna han eller hon har på banken.)

. Vi försöker helt enkelt uppmuntra till bättre konsumtionsbeteende och sparande, trots allt därför vi startade bolaget. (Och i snitt nästan halverar Opti en kunds avgift jämfört med fonderna han eller hon har på banken.)

Får avrunda med en kort (och inofficiell, men för er här i forumet) kommentar på förvaltningsavgiften (0,5 %) med. När vi var på väg att starta Opti, något år innan Lysa fanns, var faktiskt planen att ta betalt 0,25 %. Men jag lyckades för mitt liv inte få ihop ekonomin med den avgiften, hur mycket jag än moddade i excel-modellen (utan orimliga antaganden om tillväxt, eller att för evigt finansiera bolaget med riskkapital för att sedan sälja till nån bank såklart…).

Den avgift vi har idag kom alltså inte ur “girighet” som någon lyfte. Jag vill att vi ska bygga ett bolag som också finns kvar för våra användare om 20 år. För det tar tid att bygga upp ett kapital! Iallafall för alla oss med hyfsat normal inkomst. Och som bolag har vi ett ansvar att finnas kvar och hjälpa alla som använder oss under hela tiden vi bygger upp våra förmögenheter, oavsett vad det betyder för var och en.

Over and out, ha en bra kväll alla!

Mvh,

Jonas, VD och grundare

PS. Webbversion av Opti kommer snart, för er som föredrar det över appen stay sharp! DS

Fint med en superbra genomgång.

För att svara på frågan om Home Bias, samt lite kommentarer till inlägget ovan:

Vår avgift:

Avgiften vi tar ut är 0,09%. Anledningen till att vi kan ligga så lågt är att vi har utvecklat och äger hela plattformen själva, samt driver inga fonder. Det vanligaste är annars att man har kundregister, handel, mm hos andra leverantörer. Det var för oss förknippat med begränsningar (vilka fonder vi kunde arbeta med, långa handels-tider etc.) och höga kostnader vilket gjorde att vi valde en annan väg.

Fondavgiften:

Avgiften som tillkommer för underliggande fonder är möjligen något högre hos oss, men det beror inte på att vi har dyrare ”global” fonder utan för att vi har valt att jobba med fler olika typer av fonder. Ett exempel är guld ett tillgångsslag som vi anser bidrar till portföljens riskspridning, men som kostar något mer. Ett annat exempel är fastigheter och olika typer av Smart-Beta fonder.

Valutasäkra:

Gör vi inte då det är en kostnad över tid. I stället så hanterar vi valutarisk i portföljen.

Home bias

Så för att inte göra denna del för utdragen så ska jag försöka ge en kort förklaring. Vi använder en portföljallokerings modell som bygger på riskfaktorer. I vår värld är svenska aktier en del av en riskfaktor som heter ” Developed market large-cap Equity” Det vill säga att ur ett portföljperspektiv så är Svenska aktier = Andra utvecklade länder. Det som dock skiljer sig är valutarisken. Det vill säga att vår modell ”vet inte” att den bor i Sverige. Det den försöker göra är att hitta en portfölj med så bra egenskaper som möjligt givet en bestäm risknivå. Givet att svenska aktier har liknande egenskaper som andra utvecklade länder, men en lägre valutarisk så blir där en större andel svenska aktier. Det sagt så förstår jag att det inte är helt klart förklarat och ska försöka göra det tydligare.

För er som är intresserade av Riskfaktor baserad allokering finns mängder på nätet. Här är en bra förklaring som jag lånade.

“Risk factor-based allocation works by determining the underlying risk exposures that contribute to each asset’s returns, and then selecting assets based on those exposures, to create a portfolio that best reflects the investment thesis while simultaneously diversifying risk. For example, in order to gain exposure to currency risk, a portfolio manager could invest directly in currencies, or gain exposure indirectly though assets that are exposed to the same risk factors.”

För er som vill veta mer om Smart beta, eller faktor investering så rekommenderar jag att söka ” The rise of Factor Investing - is it just a hype? (2014)” på youtube (The rise of Factor Investing - is it just a hype? (2014) - YouTube)

Uppdatering av tjänsten:

Det kommer att ske en stor uppdatering av tjänsten, vet inte exakt när, men det är på väg.

Utöver att Opti har råvaror så kan jag tycka att deras räntedel ser bättre ut än Lysa. Mycket av räntepengarna hos Opti hamnar i Dimensional Global Sustainability Fixed Income medan Lysa Räntor mestadels består av svenska räntefonder. För mig känns Opti som en bredare produkt vilket gör att jag har överseende med den högre avgiften.

Hur ser fondfordelningen ut i Opti 9?

75 procent aktier, 15 procent räntor och 10 procent råvaror. Dimensionalfonden ligger på 7 procent.

Tack, har du möjlighet att göra en skärmdump på hela fördelningen?

Verkar tyvärr inte vara tillåtet på appen. Men hittade denna sida på deras webb för lite generella förklaringar av deras portföljinnehåll:

Ok, har det skett några större förändringar från när det här inlägget skrevs (i Opti 6 i detta fallet)

Aktiedelen innehöll då ca 4300 bolag, att jämföra med Lysas typ 6-7000

Japp. Räntefonderna är bytta. Sedan kör jag extra hållbar så då är det lite andra aktiefonder. Global index är exempelvis SHB och Sverige är SPP Sverige Plus.

Ok, intressant. Skulle vara kul att se deras fondval och fördelning i Opti 9 utan extra hållbarhet. Hört flera som sagt att den ska vara bättre diversifierad än motsvarande Lysa bred 75/25, hade varit kul att göra en lite djupare jämförelse/analys på skillnaderna.

Någon som kan lista Opti 9 innehav?

Aktiefonder

Swedbank Robur Access Global, 43 %

SPP Emerging SRI, 16 %

SEB Sverige index, 13 %

SHB Globala småbolag, 4 %

Räntefonder

Dimensional Fixed Income, 9 %

Danske globala realräntor, 5 %

Goldman Sachs Global High Yield, 1 %

Råvaror

Vontobel Commodities, 10 %

Verkar som Lysas aktie och räntedel är anmärkningsvärt bättre diversifierade än Optis vid en första anblick. Tveksamt om 10% råvaror väger upp den betydligt högre avgiften i det långa loppet. Framtiden får utvisa antar jag, men inget jag skulle betta på.

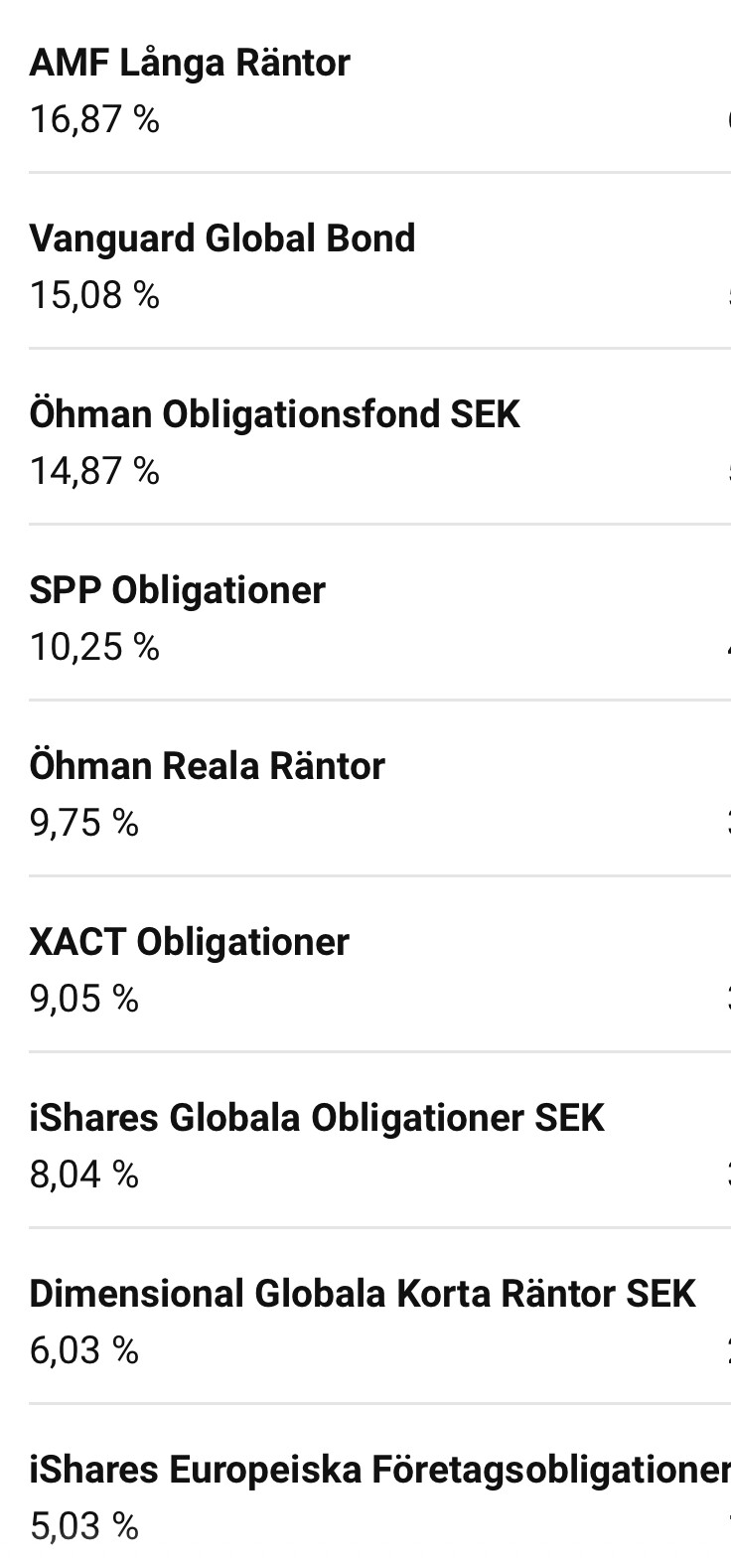

På vilket sätt menar du att Lysas räntedel är mer diversifierad? Den består ju till stor del av AMF Räntefond Lång, Vanguard Global Bd, Öhman Obligationsfond, SPP Obligationsfond och Öhman Realräntefond. Det är nästan bara Sverige och väldigt mycket svenska företagsobligationer.

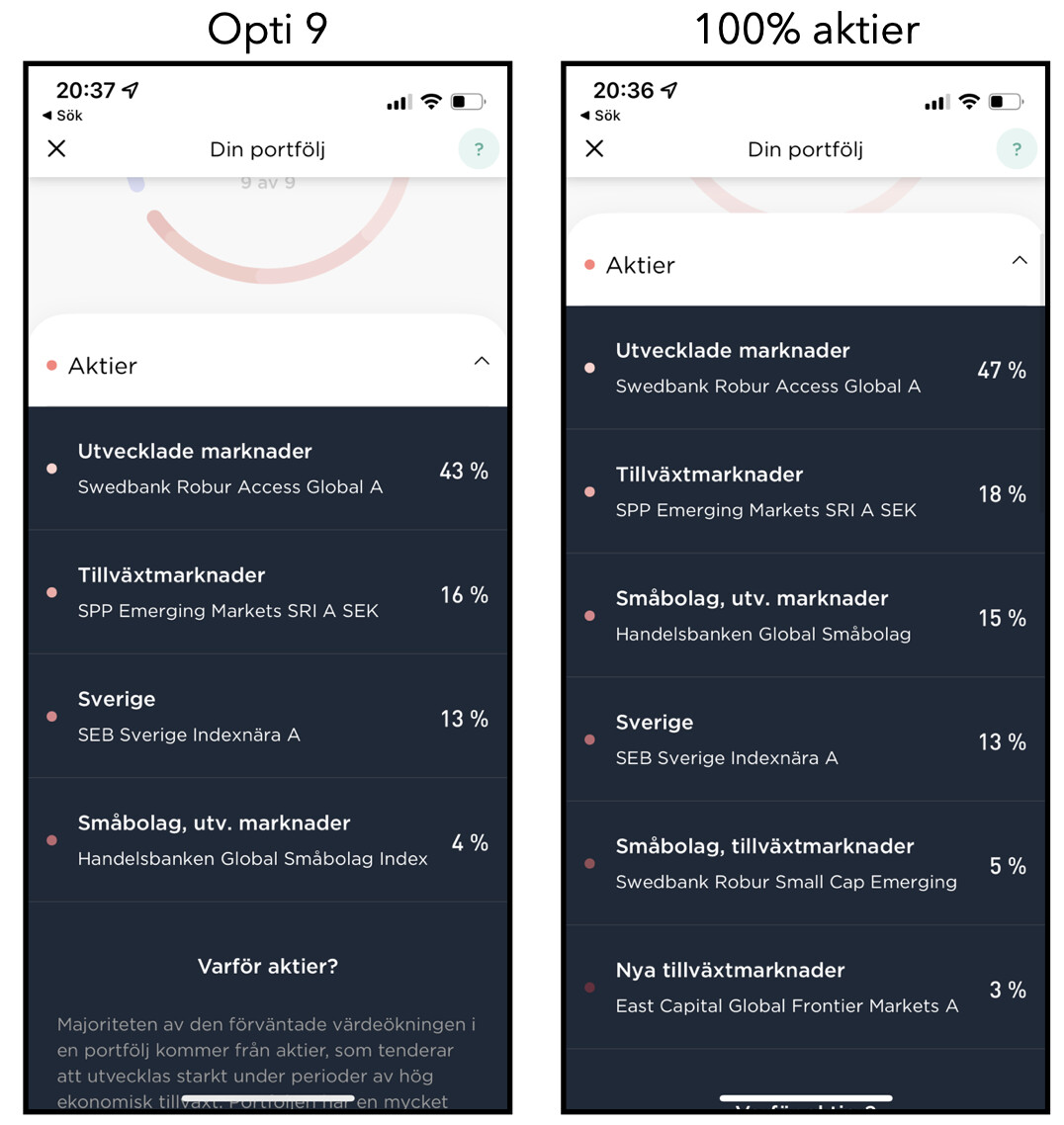

Det finns ett steg ovanför “Opti 9” som heter “100% aktier”. Bild som jämför aktiedelen nedan. Notera mycket större andel globala småbolag, men också att portföljen introducerar småbolag i tillväxtmarknader och även frontier market.

Men med “100% aktier” får man som namnet antyder inga råvaror alls (och inga räntor). Och ~0.9% i avgift för en 100% aktieportfölj är för dyrt för mig.

Värt att tillägga är att Opti själva avråder från denna portfölj pga för hög risk. Lite gulligt tycker jag.

Dessa innehåller Lysa (över 5000 papper):

Opti:

Dimensional ca 200 innehav, i princip uteslutande amerikanska, medelduration på ca 5år.

Danske real ca 60 innehav, 44% US, 26% GBP, 16% EUR, medelduration på 6år

Goldman HY, vad ska 1% HY göra för skillnad, bättre lägga dom på aktier i min mening.

Min bedömning är att Lysas är bättre diversifierad. Om än kanske lite väl mycket Sverige, men kanske finns någon baktanke med det ![]()

Håller generellt med om att företagsobligationer tillför väldigt lite. Jag gillar amerikanska statspapper och guld. Hade gärna haft ännu mer sådant än Opti. Men den har mer av den varan än Lysa. Så resonerar jag.