TL;DR: Finns det sätt att optimera mitt pensionsuttag för att minimera skatt och se till att mina arvingar får ut så mycket som möjligt?

Jag är 25 år och har totalt 542.893 kr i mina pensionsfonder. Så här ser fördelningen ut:

Inkomstpension: 121.903 kr

Premiepension: 23.041 kr

Tjänstepension: 397.298 kr

Min första arbetsgivare i Sverige var väldigt generös och ändrade företagets policy så att jag, som då var 22 och den yngsta anställda, kunde börja spara i tjänstepensionen tre år tidigare än vanligt. Jag maxade också löneväxlingen under mitt första år, men slutade sedan eftersom jag började fundera på om jag låste in för mycket pengar som jag inte kan röra på minst 40 år.

Tidigare i år bytte jag jobb och nu får jag kollektivavtalad pension på cirka 10.600 kr i månaden. Eftersom jag vill att min man och våra framtida barn ska kunna ärva mig, har jag aktiverat återbetalningsskyddet så att pengarna inte går till staten om något skulle hända mig.

Vårt mål, både för mig och min man, är att nå ekonomisk frihet, och vi är redan halvvägs dit (9 miljoner kr av 20 miljoner kr). Vi älskar båda våra jobb, och jag är inte typen som skulle njuta av att vara ”pensionär” i flera månader, så jag tror inte att jag vill gå i pension tidigt. Däremot skulle jag gärna vilja ta några sabbatsår längs vägen.

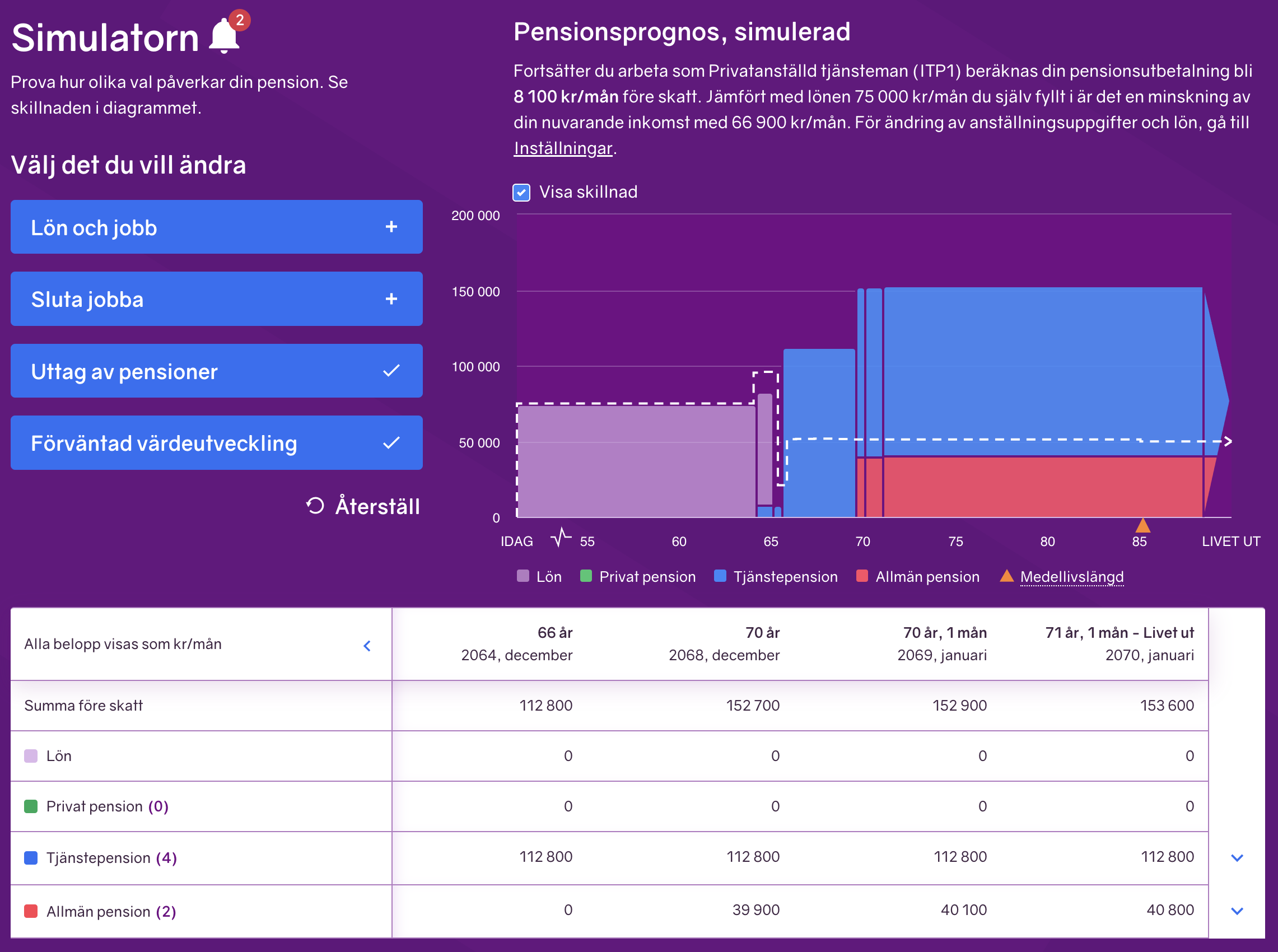

Jag läste att riktåldern för min generation (född 1998) förväntas bli 70 år, och jag gjorde en simulering på Minpension. Vid en årlig värdeutveckling på 7 % (justerat för inflation) skulle jag få över 150.000 kr i månaden resten av livet från 70 års ålder.

Hur kan jag ta ut min pension för att maximera det belopp som mina arvingar kan ärva (t.ex. 20 år, livet ut, etc.)?

Är det möjligt att bara ta ut allmän pension och låta tjänstepensionen fortsätta växa så att den kan ärvas senare?

Om jag måste ta ut tjänstepensionen, kan jag då välja hur mycket jag vill ta ut per månad? Jag vill undvika att överskrida brytpunkten (som idag ligger på 58.100 kr) för att inte betala onödigt mycket skatt.

Finns det risk att jag förlorar någon del av min pension om vi bestämmer oss för att flytta utomlands i framtiden?

Hej, tror att du gjort en stor ändring under ”förväntad avkastning” i Pensionssimulatorn? För att kunna tänka sig att pensionen är i dagens penningvärde rekommenderas inte att man ändrar från grundinställningen 1,9%. Denna schablon beräknas på något invecklat sätt som genomsnitt av utdelning på aktier och räntor och även inflation och förväntad generell löneutveckling. Den streckade linjen är nog snarare vad simulatorn tror att du ska få. Inte lika bra då, men ändå en väldigt bra pension. Grattis till bra intjäning av tjänstepension redan!

Glöm detta! Ingen, absolut ingen vet vilka villkor som gäller om 45 (!) år.

Går vi tillbaka 45 år i tiden hade var och varannan människa mer än 50 procent i marginalskatt. Jag minns själv att jag som relativt lågavlönad banktjänsteman hade 64 procent. Ränteavdraget var värt 50 procent eller mer. Momsen omfattade betydligt mindre än idag. Vi hade något som hette räntebidrag som subventionerade nybyggda villor. Reseavdragen var bättre. Etc, etc.

När jag var i 20-årsåldern trodde jag också att vi hade relativt fasta spelregler. Jag hade helt fel… Numera vet jag bättre. Givetvis kommer reglerna att ändras även framledes.

Men visst är det bra att du att du funderar över din framtida ekonomi.

Hej!

Som sagt, spelreglerna ändras hela tiden.

Ni skulle redan nu kunna sätta utbetalning från, säg, 55 års ålder på någon av era tjänstepensionskonton.

Om jag får gissa kommer den tidigaste uttagsåldern att justeras uppåt i framtiden, så det kan vara klokt att planera i förväg.

Det kommer nog vara lättare att flytta fram uttagstiden än att flytta den bakåt.

Se även över villkoren för efterlevandeskydd. Full förfoganderätt kan vara bra så att de som ärver själva kan bestämma hur och när pengarna ska betalas ut.

Att ha möjligheten att byta pengar mot fritid i tidig ålder genom sabbatsår kan nog ge en hel del livskvalitet. Renovera ett torp eller göra något annat ni brinner för.

Eftersom spelreglerna ändras längs vägen kan det vara bra att ha flera olika typer av sparande att ta från: privat sparande, bolag, pension, fastigheter, med mera.

Glöm inte att hålla igång och träna, så att ni orkar njuta av pensionen – den kan räcka i många år!

Boktips: Bli inte blåst på pensionen

Kanske inte lika roligt, men funderar på hur en skilsmässa skulle påverka ert sparande.

Var sak har sin tid och du är i mitt tycke 25år för tidigt ute med att grubbla över pensionsuttag.

Släpp sargen och far till Ayia Napa med dina 25-åriga vänner i stället.