Har läst en del om P2P Lending på senaste och tycker att det verkar vara ett mycket intressant komplement till aktie- och fondsparandet. Har tittat på plattformar som Esketit och Lendermarket och tycker att det låter nästan för bra att få en stabil avkastning på 12-14 %. Jag är självklart införstådd med att det finns risker med Loan Originators osv. Men med auto-invest och genom att sprida kapitalet på många parter verkar det gå att minimera riskerna. Jag tycker ändå att det är svårt att få en överblick över riskerna och hur mycket förluster man ska förvänta sig, 14 % bör ändå innefatta en del förluster. Vad tycker ni och hur kan jag få bättre överblick av riskerna?

Stabil tills något får fel, och det kanske visar sig att det inte fanns några pengar kvar alls. Det har hänt förut, med t.ex. TrustBuddy.

Hemligheten bakom den höga avkastningen är att det kapital du har på peer-to-peer plattformen lånas ut och återbetalas upp till ca 3 gånger per år. Alla låntagare genomgår en strikt kreditupplysning vid ansökan av lån som försäkrar låneportföljen mot onödiga förluster. TrustBuddy är idag världens största peer-to-peer bolag och tillhandahåller sin utlåningstjänst i 11 länder runt om i Europa.

/ Bolaget själva

Sedan kunde man läsa:

Trustbuddy ansökte om konkurs i oktober 2015, efter att den nya ledning upptäckt att det saknades pengar i bolaget. Många av de som lånat ut pengar förlorade dessa i samband med konkursen.

TrustBuddy var ett unikt peer-to-peer bolag då det var det enda företag som förmedlar 30 dagars lån mellan privatpersoner på upp till 10 000 kr.

För långivare utlovades en bättre avkastning än hos banken.

TL;DR

Du tar en risk att den enskilda personen du lånar ut till inte betalar, och du har ingen aning om vem denna är eller hur bra den kan betala tillbaka.

Du tar en risk att P2P-bolaget inte sköter sig, se TrustBuddy ovan

Samma sak med eventuella andra mellanhänder och “originators” som eventuellt förekommer mellan dig och den slutgiltiga personen som faktiskt tagit lånet.

Kolla exempelvis upp om lånet faktiskt är mellan dig som privatperson och den andra låntagaren som privatperson, och att tjänsten enbart förmedlar lånet och administrerar det hela. Annars är du helt körd (istället för bara jävligt jobbigt läge) om någon av länkarna i den långa kedjan konkursar.

Jag investerar i en del europeiska leverantörer. Det är en omogen marknad, även om vissa delar börjat växa till sig och blivit torra bakom öronen. I Sverige skulle jag säga att de företag som finns idag är seriösa.

Man skulle kunna skriva en uppsats om risker och nedsidor och då speciellt utanför landsgränserna, men här kommer lite kortfattade tankar.

För det första så måste man förstå att begreppet p2p-lån ofta misstolkas i att man tror att allt handlar om att du lånar ut till en annan person via en neutral förmedlare. I de flesta fall så handlar det om företagsfinansiering som har någon slags koppling till enskilda lån, t.ex att de används som säkerhet i ditt lån till företaget (huruvida den säkerheten sedan går att agera på för ensklid investerare är en annan fråga) Min syn är att det nästan alltid mest kan tolkas som en mikro-obligation till låneföretaget som har löptid och kassaflöde kopplat till ett faktiskt lån. Denna tolkning är ju i stort sett det som hänt nu på Mintos som är den som gått längst i reglering och standardisering, i att man där investerar i ett paket av lån från en långivare, och detta paket har en unik kod på nasdaq precis som andra reglerade produktioer.

Esketit och Lendermarket är aktörer som använder p2p som en flexibel kreditlina för sin utlåningsverksamhet (Creamfinance resp. Creditstar). De hanterar sin kortsiktiga likviditet via p2p-inlåning.

Tittar man på deras obligationer så ser man att de ligger på runt 10-12%

och det är omkring där som marknaden prissätter lån till företag av denna typ. De lånar alltså in lite dyrare via p2p jämfört med obligationer, men vinsten är flexibiliteten och att det är ett rejält projekt att marknadssätta en obligation på några 10-tals miljoner Euro. En annan outtalad fördel är nog att det är lättare att agera på ett sätt som man inte kan mot obligationsmarknaden om de får problem med likviditet. Creditstar har t.ex konstant fulspel med återbetalning på den inlåning de gör via Mintos, där de fördröjer betalningar för att hantera likviditetsbrist (dvs låntagare har betalat tillbaka lån eller betalat räntor, men Creditstar håller på pengarna. Samma gör många andra aktörer)

En annan form är plattformar som Mintos där Mintos samlar ett gäng låneföretag och förmedlar lån från dessa företag. Återigen, så är det bara ett extra lager i företagsfinansiering.

Huruvida lånutgivare med egna system eller samlande plattformar som Mintos är att föredra är inte trivialt. Med Mintos har du fördelen att de kan agera på ett samlande sätt när ett låneföretag ställer in betalningarna (detta händer ofta) och driva rättsprocesser etc. Har du investerat direkt via en platform som det utlånande företaget driver så kommer du inte få någon hjälp där. O andra sidan så har mintos risken att de pga dålig analys tar in en oseriös aktör på platformen

Viventor är ett intressant exempel som började som en plattform, företaget Atlantis Financiers blir stor och finansierar en stor del av sin verksamhet där, Atlantis ägare Gielen group köper Viventor, och voila Atlantis ställer in betalningarna med Covid som ursäkt och Gielen äger båda företagen och har ingen anledning att försöka driva investerarnas rättsprocess eller liknande.

Generella risker är landsrisk, valutarisk, korruptionsrisk, regleringsrisker, direkta bedrägerier, och rena affärsmässiga risker.

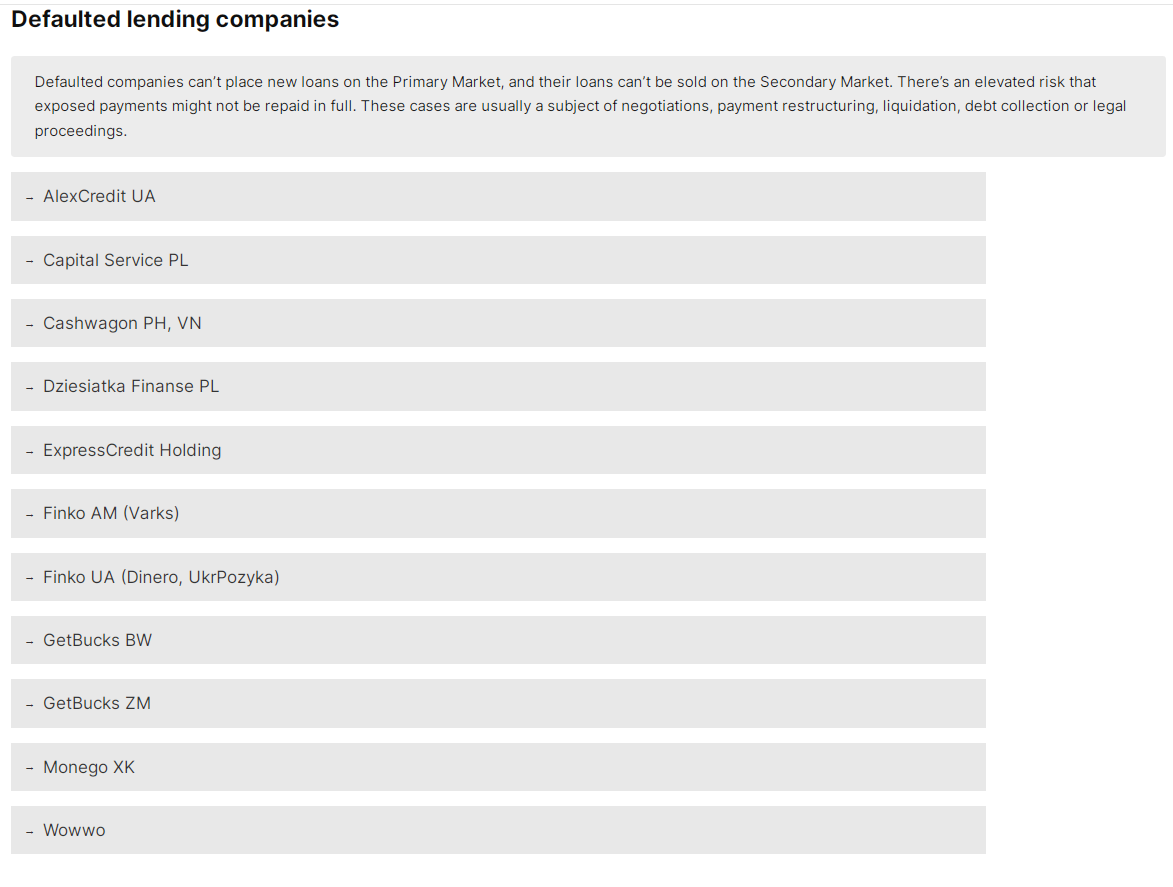

Som en siffra, Mintos som är den största aktören som har (haft) runt 50 olika företag som finansierar sig, så driver de i nuläget processer mot följande företag. Det handlar om allt från dåliga affärsmodeller som bara gått dåligt, till företag som haft verksamhet som varit förbjuden och därför blivit nedstängd av polis, till krig som ställt till det, och företag som bara jävlas och inte vill betala tillbaka pengar.

Som en liten sista detalj kan vi notera att Creditstar, som driver Lendermarket, just ingått en uppgörelse om att de lovar betala tillbaka 80MSEK som de byggt upp pga försenade återbetalningar och de har till årsskiftet på sig. På denna återbetalning betalar de straffränta dessutom. Det är inga trevliga företag man har att göra med i den här branchen. De beter sig precis som de kunder som de lånar ut till.

Vill man bli än mer skeptisk kan man läsa mer om

- Envestio

- Kuetzal

- Grupeer

- Viventor

Men nu ska jag inte skrämmas mer. Jag skulle rekommendera dig att börja med ett svenskt företag och sedan börja med Mintos om du tvunget ska ge dig utomlands (och sedan läsa in dig rejält innan du söker dig vidare)

3 gillningar

Som sagt svårt att bedöma risk. Har du tittat på Savelend?

Jag kör det sedan i vintras. Ger ett seriöst intryck och är börsnoterat.

De flesta lånen går på 2 år, med amortering och ränta varje månad, auto-invest funktion finns.

Över 8% har det varit senaste åren.

Investerade en del på Mintos sedan 2018, men började dra ner på det 2020 när Covid började. Tur det, så mycket företag som slutade betala. Det där med att man påstods vara kopplad till speciella lån tror jag inte ett dugg på. Och nu har Mintos ändrat på så mycket att man inte orkar hänga med.

Har helt slutat p2p. Ligger plus, även efter skatt och nedskrivningar, men värt det var det inte. Mycket jobb att läsa på, och avkastningen hade nog varit bättre i en indexfond.

P2Ps guldgruva är förbi enligt mig. Finns för mycket pengar i systemet så företag behöver inte betala en ränta som matchar risken. Finns gott om kapital iallafall.

Vill du fortfarande köra på, håll dig till väl etablerade företag. Var en hel del exit scams (som någon listade ovan). Fast alla med en halv hjärna hade lyckas undvika dom. Tog mig 5 sec på Kuetzal och Envestio hemsida innan jag vek mig av skratt.

2 gillningar

Jag skulle säga att det svalnat där, till den grad att Mintos har haft bekymmer då kapitalet minskat vilket gör att det blir kassaflödesbekymmer för en del företag som inte har snabba kreditlinor på andra håll, vilket gör att räntorna nu drivits upp igen (min syn på “är räntan marknadsmässig?” är att man följer de större bolagens obligationsutgivningar och läser medföljande prospekt, tittar på teckningsgrad etc, jag ser det som ett sätt att köpa high-yield obligationer i kreditföretag utan att behöva lägga 100k per post)

Men som du säger, på europeiska marknaden måste man ha stenkoll och följa med väldigt aktivt, mer likt aktieinvesteringar än vanliga räntepapper skulle jag säga. Svenska savelend/kameo/lendify kan man vara lite mer passiv på.

Covidmånaderna 2020 är min bästa period någonsin, folk sålde krediter från i grunden välmående bolag till enorma rabatter som man snabbt kunde flippa alternativt behålla i vissa fall. Distressed debt yummy ![]() . Mina ryska krediter very distressed inte så yummy

. Mina ryska krediter very distressed inte så yummy ![]() men det ingår i risken.

men det ingår i risken.

Tack för mycket bra svar och exempel! Kommer nog att testa små summor i några olika plattformar samtidigt som jag läser på mer.

Tack, ska nog testa det!

Stort tack tack för de initierade inläggen. Min slutsats blir att man bör hålla sig långt borta från P2P-låneföretagen som privatperson.

1 gillning

Jag har en liten del av mitt kapital investerat via Savelend. Gillar riskspridningen där att det inte bara är konsumentkrediter utan även factoring, företagskrediter, fastighetesprojekt och importinvesteringar. Med autoinvest återinvesteras alla utbetalningar i nya projekt och du kan där styra vilken typ av portföljer du vill investera i samt hur stor andel ett enskilt lån får utgöra.

Min erfarenhet av Savelend är att avgifter och kapitalförluster dragit ner avkastningen till c:a 3%.

Jag talar gärna varmt om trine.com

Kanske inte p2p, snarare “p2b” (peer-to-business), men iaf ett liknande sätt att låna ut pengar.

Trine handlar om “impact investment”. Dina pengar blir lån till företag i fattigare länder, mest Afrika. Det är i lika hög grad bistånd och klimatkompensation som investering.

Man bör inte sätta alla sina sparpengar här. Det är inte helt riskfritt. Men för egen del har det gått bättre än t ex Savelend, för att inte snacka om börsen i år.

Min egen årliga avkastning ligger på c:a 4,6% (Savelend 3%), inklusive kapitalförluster och några lån med försenade betalningar (reviderad betalplan).

Räntorna är lägre nu än tidigre. I gengäld får man en garanti mot kapitalförluster, du förlorar max 50% av kapitalet. När du investerat 1000€ får du bonusränta. Mina dryga 10.000€ ger ytterligare bonus.

1 gillning

Jag har provat alla Svenska P2P företag senaste 5 åren och även ett par utländska (Mintos, Estateguru)

Favoriterna efter helt klart Kameo och Savelend. Båda har gett mig ca 8 - 9% ränta årligen sedan 2018 och känns mycket seriösa.

Brocc, Lendify (Lunar) rekommenderas inte. 40% av min portfölj hos Brocc ligger hos kronofogden och Lendify ger för dålig ränta…

Riskerna med P2P lån beror på vad låntagaren sätter i pant, pantens värde och hur snabbt panten kan säljas.

Finns flera risker. framförallt handlar det om att du inte har den säkerhet du tror att du har, skall absolut inte alls ses som obligation utan du har en icke säkerställd lånegivare till underliggande kassaflöden i alla fall.

Du som privatperson får inte ge ut lån och därmed så erbjuder p2p plattformar dig rätten till avkastning hos lånegivaren (ett nytt företag som p2p plattformen äger) och det förtaget har säkerhet över det du belånar emot.

Går det företaget i konkurs - har du 0.

Sedan så är prissättningen för låg, 12-15% avkastning är bra säger du men relativt till vad? Inom finans är avkastning relativt, Stibor = 4-5% och du tar 10% för att ge ett lån till någon killes projekt i örebro vs. köpa ericssons obligation (IG Rated säker kredit) på 13% avkastning varje år… nej.

Sedan är värdet du belånar mot oftast förfinat (se tidigare tråd om Tessin misslyckade projekt som hade ltv på 160%).

Jobbar du inte på någon hedgefond eller faktiskt kan göra kreditanalys så bör du undvika detta.

Alla andras åsikter häruppe bör du ta med en nypa salt

Vilken obligation är det du refererar till på Ericsson på 13%? De tidigare jag känner till ligger på kuponger på enstaka procent och nyligen senaste utställda är XS2725836410 5,375% 23/28

referar inte till någom specifik, slängde ut det ur arslet - vart handlar en BBB kredit i dag? itraxx main kanske på 100bps? och den du skickade är en grön obligation prissättningen är inte reflektiv av endast ericsson kredit eller BBB kredit och du tar inte kapital strukture och ltv i åtanke här.

Sedan är detta en senior icke säkerställd obligation som alltså har mellan 60-70% utav värde under dig som säkerhet i kapital strukturen och företaget har aktievärde då de har ebitda marginal 15%. alltså 60-70% av alla företaget brännas upp och ha 0 i restvärde för att du ska BÖRJA ta en förlust på din obligation och hela obligationen är värd 0kr då du har brännt 80%-90% av ericssons värde.

vs.

Här har du säkerhet (tagbart värde vilket är kostnaden för skräp lägenheterna på 10,2mm) och du har ett lån över dig på 8,1mm och denna del är 8,1mm. Alltså har du belånat för mer än din säkerhet, på ca. 6mm.

Alltså sekunden projektet inte blir klart eller generar cash på något annat sätt (marken i sitt köpta skick blir mer värd för du hitta olja under marken ) … då förlorar du direkt 60% av ditt kapital och skulle marken sjunka till 8mm, well… där har du förlorat hela lånet du gav ut…

Så kupongen får du varje period, men detta är inte din avkastning för en obligation.

avkastning = kupong + convexitet (100-priset du köpte)/antal år kvar

Du kan inte se live priser - men den prissates på var mid swap (EONIA) +265bps,

Nu måste du konvertera detta i SEK för att få en jämförbar avkastning (IRR), alltså en s.k. cross currency basis måste läggas till som är nånstans runt 50-60bps?

Sen får du en siffra du kan jämföra med. varesig siffran är 10% - 13% förändrar det inte faktumet att du investerar i något med betydligt mer juridisk risk, värderingsrisk, kredit risk etc.

Prissättningen på detta är 50%+ om ens det - du tar equity risk i din nedsida men din uppsida är kredit ( alltså du har som max 15%).

Alltså, nedsida på 100% av investerat kapital (samma som aktie ägarna) för max uppsida på 15%. det är idiotiskt och inte alls det du ska vara fokuserad på när du investerar i detta.

Kreditinvestering handlar om att ge upp uppsida för att vara beskyddad på nedsidan.

Kolla inte på uppsidan, kolla på nedsidan

Det är inte mikro obligation till företaget. Du får en performance share i ett företag (lånegivaren) som lånar ut till ett projekt (låntagaren).

Notera du är icke säkerställd mot lånetagaren.

Du du har inte rätt att verkställa dina säkerheter

Du är underställd till lånegivaren (p2p platformens företag) skulder (kolla gärna in hur de e kapitaliserade så kmr du bli chockad - Du länkade en obligation från cream finance).

Prissättningen är helt och hållet åt helvete - detta är 30-50%+ ränta på dessa projekt

Du har inga kovenanter…

Det är ett LÅN - ingen säkerhet vilket obligation är

Du kan inte överföra ditt lån.

Igen kan vara bra att skriva att det endast är din åsikt i inlägget och att du inte har stenkoll så folk inte tar det du säger som fakta.

Har testat ett 10 tal olika plattformar, varav ett par verkar vara rena bedrägerier. Googla Grupeer! Mintos som var (är?) Europa dominerande, ordnade ett 50 tal sk LO (Loan Orginators) somliga med garantier. Inte värt pappret det är skrivet på ens. Har totalt lämnat detta TRÄSK, då det inte är värt risken på långa vägar.

1 gillning

Fick mejl från Mintos idag, med ämne “Update to our Price List“:

”Inactivity fee definition changing 1 October 2025

An inactivity monthly fee of €4.90 will apply if, for the past 360 days on your Mintos account:

- No investments, sales, deposits, or withdrawals were made.

- The account holds no ETFs, bonds, real estate, or funds in Smart Cash.

- The account is not in closure or locked under investigation or for other reasons.”

Jag skapade mitt konto för många år sen och har aldrig använt Mintos.

Det var tur att jag såg det här! Har lagt in begäran om att stänga kontot nu via deras chattrobot.

1 gillning