Vi har tidigare haft diskussioner om hur stort pensionskapital man bör ha vid olika åldrar. Självklart skiljer det sig stort från individ till individ pga en mängd skäl, tex få arbetsår, låg lön, ingen tjänstepension, extra bra tjänstepensionsavtal eller bra avkastning.

Nåja, jag har varit i kontakt med Pensionsmyndighetens statistikavdelning och grävt lite mer. De använder de sig av en typfallsmodell som de använder när de gör simuleringar eller ska visa hur ändringar slår. Personen i typfallsmodellen tjänar som medelpersonen i Sverige (36 100 kronor). Så denna jämförelse ger en hint, men det är som sagt ingen ren vetenskap, utan bara en jämförelsemodell.

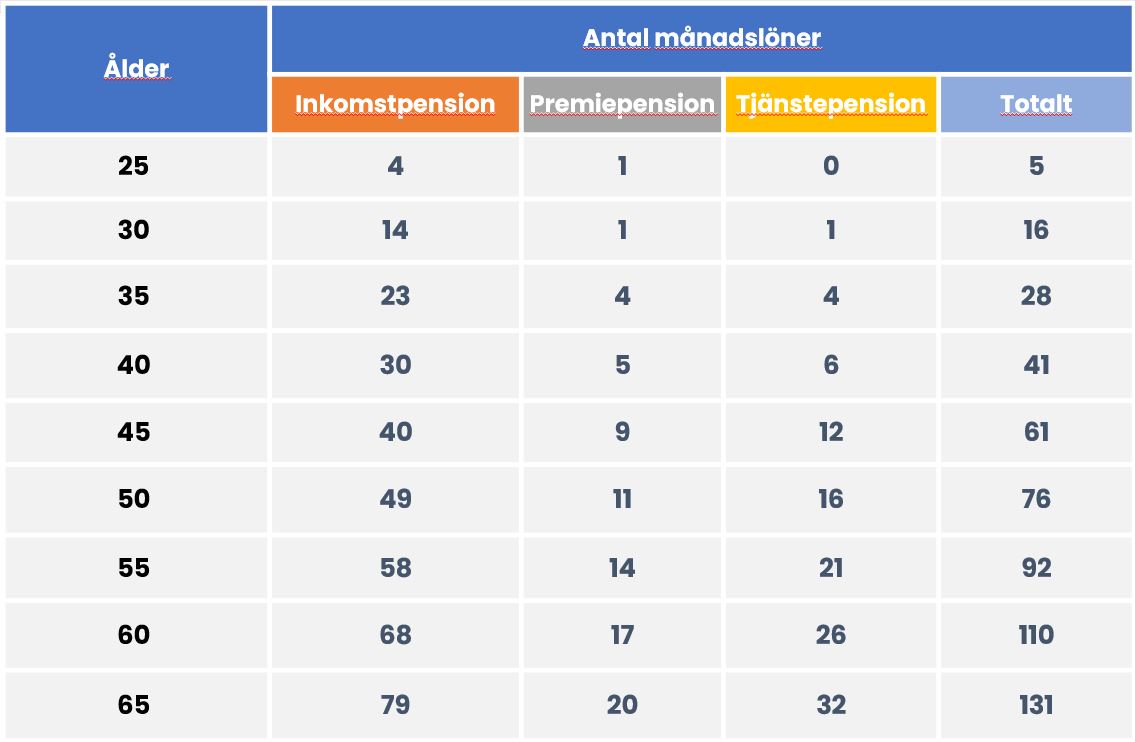

Den funkar dock bara för löner upp till gränsen för intjänande av allmän pension (dvs upp till 550 tusen).

Här är från den ursprungliga rapporten från 2016. Enligt statistikavdelningen är antal månadslöner fortfarande korrekt (även om beloppen självklart är högre nu).

Toppen med siffror. Loggade alla in nu, för minpension.se kunde plötsligt inte beräkna min pension? Ser nu att det var planerat underhåll.

Jag är i fas, men aningen sämre när det kommer till inkomstpensionen, mycket bättre på premiedelen och aningen sämre på tjänstedelen. Inga chocker där iofs.

Fattar inte varför facken kommit överens att det skulle börja gälla från 25?! Vet det ska börja gälla från och med 22 snart i vissa fack men innan, dom som börjar efter gymnasiet fick jobba 5-6 år innan man fick tjp. Synd man inte kunde få retroaktivt

Typfallet är baserat på en pension född 1972, så värden upp till 48 år är historiska värden. Den sammanträffar med finanskrisen 2007-2008.

Det regerade jag också på då Premiepensionen ska vara 2,5% och tjänstepensionen är 4,5%.

Jag tycker att det borde vara från första lönekronan. Det är mer rättvist. Är man lite planerande (men vem är det när man är 18) väljer man ett område där man pension från första kronan och sen kan man byta till något avtal som är lönsammare sen.

31 år och har ungefär:

Inkomstpension - 14 månadslöner (15 i tabellen)

PPM - 2,7 månadslöner (2 i tabellen)

Tjänstepension - 4,6 månadslöner (1 i tabellen)

Totalt - 21,3 månadslöner (18 i tabellen)

Edit: Såg att det var antal månadslöner som efterfrågades. Har därför korrigerat mitt svar.

32 år.

Inkomstpension: 355k.

Premie: 75k.

Tjp: 175k.

Ger totalt 15 x min nuvarande månadslön, men som nybliven doktor har jag bara haft den lönen detta året. (Räknat efter doktorandlönen har jag 20 x månadslönen). Får hoppas på late blooming i pensionskuvertet nu efter min långa utbildning!

4% regeln tar inte hänsyn till uttag. Dessutom blir 11 årslöner nästan det dubbla i antal år man tar ut dem på grund av att pensionen är endast drygt 50% av årslönen i alla fall (för min del är det så om jag tar pension vid 65). Därtill får man räkna med någon avkastning och således ser prognosen bra ut.

.

Nu har jag nästan alltid tjänat mer än min egentliga grundlön p.g.a. mycket övertid genom åren så det kanske blir lite missvisande, men jag ligger nästan dubbelt på samtliga pensionsdelar mot vad jag “borde” göra. Bara tacka och ta emot

Jag tror dock att tabellen är missvisande i förhållandet mellan inkomstpension och premiepension. Den allmänna pensionen är 18.5%, då uppdelat på inkomstpension och premiepension:

Inkomstpension 16%

Premiepension 2.5%

Ponera då bara för att göra räkneexemplet lätt att 1600kr i månaden avsätts till inkomstpensionen och 250kr till premiepensionen. Om man börjar arbeta när man är 18 och arbetar tills man är 65 blir inkomstpensionen 902 400kr i med att inkomstpensionen inte har någon avkastning utöver inflation (rätta mig om jag har fel?). Premiepensionen räknar jag istället med en avkastning på 5% (7% börsens utveckling -2% inflation) och får då under samma 47år 546 500kr. Räknar man med ett par procent till blir beloppet nästan det dubbla.

Alltså är premiepensionen 38% av den totala den allmänna pensionen (inkomstpension + premiepension). Jämfört med tabellen i trådstarten där den utgör 20% vid 65 års ålder.

Kollar jag minpension.se är min nuvarande premiepension 18% av den allmänna pensionen, men då jag har 40 år kvar till pensionen så den bör öka ungefär enligt min uträkning tack vare ränta på ränta. Ni får gärna rätta mig om jag har fel i min uträkning/antaganden!

Edit: Jag blandar ihop inkomstpension och allmän pension, har ändrat mitt inlägg nu.

Nu fick du mig att börja googla igen. TPA 18 (som är mitt avtal) verkar vara från första arbetsåret, alltid något. Själv var jag 23 när jag började jobba.

Du säger det själv på slutet. Utgifter och lön är inte samma sak. Jag, med sparkvot på ca 66% får isf 131 månader att räcka 393 månader eller över 32 år. Åtminstone som mina utgifter ser ut idag.

Ser nu att det var planerat underhåll.

Ser nu att det var planerat underhåll.