Okej, då är jag med hur du tänker. ![]()

Det du belyser är definitivt aktuellt för alla som ännu inte fattat att man bör räkna med 40-60% av lönen i pension. Det är väl också så kvällstidningarna säljer lösnummer vid återkommande tider under året. ![]()

Okej, då är jag med hur du tänker. ![]()

Det du belyser är definitivt aktuellt för alla som ännu inte fattat att man bör räkna med 40-60% av lönen i pension. Det är väl också så kvällstidningarna säljer lösnummer vid återkommande tider under året. ![]()

Jag ligger i linje med medel.

Ja, det är irriterande. Har själv jobbat från 18 år och inte fått tjänstepension förrän efter 23 (om jag minns rätt). Så vid 58 har jag jobbat i 40 år. För min årskull skulle jag gissa på att pensionsåldern flyttas till 67 eller 68 år. Vid det senare skulle jag jobbat från 18 till 68 års ålder, det är femtio bast i selen… Känns drygt.

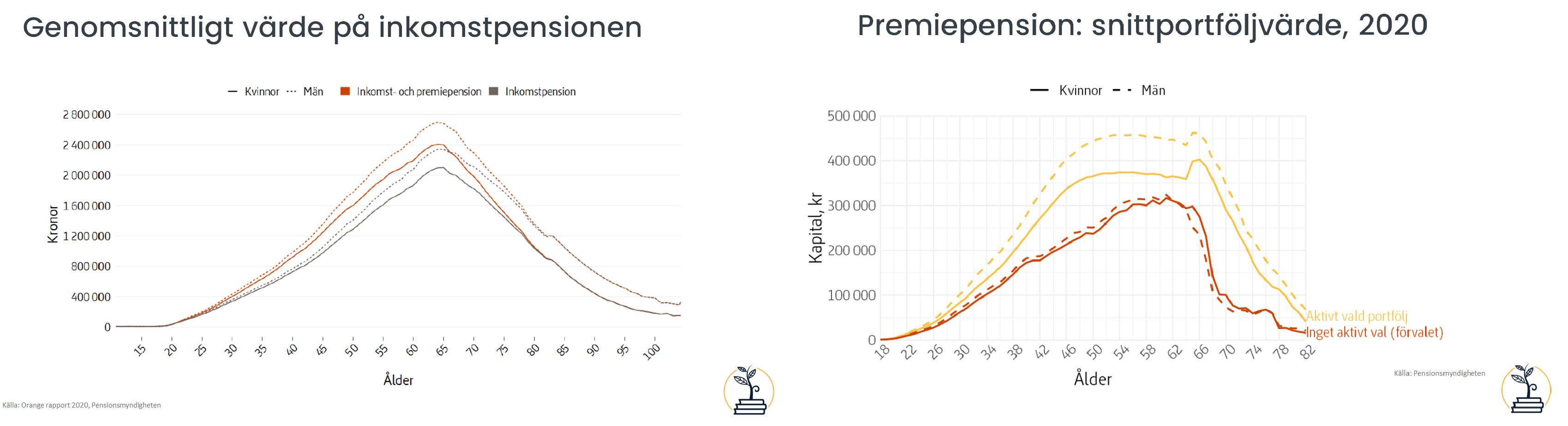

Nånting är skumt med dessa siffror i tabell 16 men jag kan inte riktigt sätta fingret på det. Tycker att summorna är lite höga. Jag ligger långt över men om jag jämför med den här bilden nedan som du lagt upp i FB-gruppen så är det helt andra siffror, mycket högre belopp i tabell 16. Eller är det så att typfallet skiljer sig väldigt mycket från genomsnittet? Den andra bilden är från 2020 så beloppen borde vara ännu högre där, men de är väsentligen lägre.

Ett exempel, ålder 60:

Tabell 16 inkomstpension: ~ 3 miljoner i kapital för inkomstpension

Andra bilden, siffran för män: ~ 2 miljoner i kapital för inkomstpension

4%-regeln är avpassad för att pengarna med 90% sannolikhet skall räcka 30 år. Medellivslängden är dock lägre än 65+30=95 år så är man redan 65 år behöver pengarna inte räcka så länge. Eftersom allmänna pensionen är en gemensam pott där alla delar på risken behöver dessutom inte varje enskild pension skyddas med 90% säkerhet utan det räcker att pengarna i genomsnitt räcker.

Pensionsmyndigheten räknar med ett delningstal på 16,71 för 65-åringar, vilket fortfarande ger mindre än lönen om kapitalet är 131 månadslöner, men inte så illa som om man tillämpade 4%-regeln.

35år

Inkomstpension: 18,9

PPM: 7,3

Tjp: 9,9

Tot: 36,1

Ligger bra till tydligen. Men Tjp kommer inte stiga mer än uppgången då jag inte har några inbetalningar dit.

Ska denna bild spegla genomsnittet vad folk har tjänat ihop per ålder? Eller vad man bör ha tjänat ihop?

För mig som har ITP2 startade inte tjänstepensionen förrän vid 28 års ålder.

Att räkna i antal månadslöner gör det tufft om man kom ut sent i arbetslivet pga lång utbildning och har en hög månadslön, trots att man antagligen kommer klara sig väldigt bra vid pensionen.

Intressanta data!

Enligt tabellen har den normala 56-åringen:

Allmän pension 60 månadslöner

Tjänstepension 14 månadslöner

Privat pensionssparande 22 månadslöner

Mina data är:

Allmän pension 47 månadslöner

Tjänstepension 43 månadslöner

Privat pensionssparande 9 månadslöner

Summerar man så ligger jag i stort sett till (99 månadslöner) som den normala 56-åringen (96 månadslöner). Det ser ut som om jag har förhållandevis mera tjänstepension men det beror nog på att jag har löneväxlat och de extra pensionsinbetalningarna syns under tjänstepension. En reflektion är att mitt privata pensionssparande inte utvecklat sig så bra. Jag betalade in ganska mycket så länge som det gick att göra avdrag i deklarationen. Men jag bestämde mig för traditionell förvaltning och det hade nog varit smartare att satsa på aktiefonder den gången. Det var efter IT-kraschen strax efter millenieskiftet som jag satte upp min privata pensionsförsäkring och då var jag inte så sugen på aktiemarknaden. Dumt beslut tycker jag nu. Sedan har jag jobbat deltid de senaste fem åren för att kunna hjälpa åldriga och sjuka föräldrar. Men det syns alltså inte så mycket hittills i varje fall.

2.20 inkomstpension

0.72 premiepension

1.48 tjänstepension

4.4 miljoner totalt.

52 år, arbetat sen 24 års ålder. Totalt ca ett års föräldraledighet.

Ligger ungefär som typfallet för min ålder. Men jag tjänar ju mer än brytpunkten så det funkar väl inte att jämföra då.

Jag började jobba på ett företag när jag var 24 som inte hade kollektivavtal och jag fick TJP ändå, tror alla fick det oavsett ålder. Dock hade jag låg lön så avsättningarna var inte så höga. Ska också sägas att jag nyligen höjde lönen så siffrorna blir ju lite sämre nu:

Ålder: 27

Lön;: 46 000kr

Inkomstpensionen: 3.7

Premiepensionen: 0 7

Tjp: 2

Privat: 1

Totalt: 7.4

Enligt minpension.se så ligger jag 75% bättre än min referensgrupp. Alltid något antar jag.

Tack, det här lugnade mig lite. Tänkte inte på den anledningen när min tjänstepension var stadig men allmän pension sämre. (Är 27 år)

24/25 år

Inkomstpension: 134k

Premiepension: 22k

Tjänstepension: 0

Lite surt att vara färdig ingenjör vid 21 år men inte få TJP1 förens 25, men det blir ju billigare att anställa unga.

37år

Inkomstpension: 1,2M

Premiepension: 366k

Tjänstepension: 500k

Gammal ips: 89k

Totalt 58 månadslöner

Började jobba direkt efter gymnasiet.

Ligger 85% bättre än min referensgrupp på min pension.se.

Inkomstpension 1.3M

Premiepension 0.55M

Tjänstepension 4.5M

Ålder 41

Totalt 43 månadslöner sparat

Så verkar ligga ungefär enligt plan. @Monica du skriver att det inte gäller för inkomster över brytpunkten dock… Betyder det att min “pensionkvot” är bättre eller sämre än vad den borde?

Jag såg det när jag gjorde tabellen och min gissning är att typfallet baseras på en person som har fast jobb, har jobbat sen 23 och löpande tjänar in pengar (utifrån medellön). Bilderna med genomsnittligt värde visar kontovärde och då är det baserat på pensionsgrunande inkomst, tex A-kassa, sjukpenning, föräldrapenning, studier, dvs belopp som är betydligt lägre än medellönen och därmed drar ner snittet.

@tobbelito Ja, om man är en person som har haft anställning i stort sett hela tiden.

Men typfallet borde väl vara mer representativt för verklighetens människor och ligga nära medelutfallet?

Den stora skillnaden är att pensionskapitalet ska ta ut och vara noll en dag.

25 årslöner med 4% regeln ska ju kapitalet bevaras, inte tas ut under tiden.

Det gör ju att man behöver betydligt färre årslöner för pensions caset. Sen är det ju alltid en fråga om 11 årslöner är tillräckligt.

Precis, och då sjunker kapitalet ner från 25 årslöner (eller egentligen årskostnader). Million USD question är dock om 11 årslöner i pension räcker.