Satt och klurade på en sak idag. Många blir chockade när man loggar in på minpension.se och ser att den allmänna pensionen blir - som i mitt fall 17 700 SEK brutto i jämförelse med en månadslön om 45 000 SEK.

Men! Min poäng är att eftersom avsättningen till inkomstpensionen är 16,0 % på maximalt 44 375 SEK (för 2022) och räntan på inkomstpensionen är typ 0 - 2% så innebär det de facto att det finns ett tak på hur mycket man faktiskt kan få ut.

Jag vet inte riktigt hur jag ska räkna eller hittar vad maximala beloppet är, men min kvalificerade gissning är att det ligger mellan säg 15 000 - 17 000 SEK. Nu är det ju dessutom klurigt att se eftersom PPM-pengarna räknas in i bilden ovan.

Men om jag fortsätter tänka högt, så ska enligt pensionsmyndighetens riktlinjer varje person få ut ungefär 60 % av sin lön i pension. Denna ska då fördelas (som andel av lönen i procentenheter):

35 % inkomstpension

15 % tjänstepension

15 % premiepension

Således en huvudräkning så borde på 35 % av 45 000 SEK vara ca 15 750 SEK.

Min poäng är att: om man har 17 700 SEK och då sätter det i relation till att max är typ 20 000 så är ju 17 700 SEK jättebra, istället för att tänka att 17 700 SEK i förhållande till min lön på 45 000 SEK är dåligt.

Ping @JanH, @Monica och @Runnemo - det känns ju som att ni kanske har i spel här?

Jag kan nog tycka att det är dags att höja taket lite eller öka insättningen från 16% till kanske uppåt 18-20%. Sedan är ju 0-2% utveckling sjukt dåligt över så lång tid. Förstår att det är viktigt att pengarna är säkra och att de nöjer sig med att takta med inflationen. Men jag tycker nog att man kan sikta på lite högre avkastning och kanske ligga i lite med aktier med en del av inkomstpensionen och endast i räntor på slutet istället. Kanske sikta på 4% avkastning över tid.

Det tycker inte jag. Den allmänna pensionen bör vara en minimumnivå så får man välja själv vad man ska göra med sina pengar.

Pensionsprognosen är efter inflation ska man tänka på.

Inkomstpensionen har ingen direkt avkastning överhuvudtaget utan följer löneläget. Det beror på att pengarna betalas in samma år som de ska betalas ut. Det finns inget investerat eller någonting. Det är helt enkelt dagens arbetare som betalar in pengar till dagens pensionärer i utbyte mot ett löfte om att framtidens arbetare ska betala på samma sätt till dig när du går i pension.

Det finns alltså ingen möjlighet att investera inkomstpensionen för att få högre avkastning. I så fall är det högre avsättningar till PPM du ska argumentera för (vilket jag alltså inte håller med om). Vi har diskuterat att flytta avsättning från inkomstpension till PPM men det är en non-starter eftersom det skulle innebära lägre pensioner för dagens pensionärer.

(En viss del av inkomstpensionen är investerad i några av AP-fonderna som periodiseringsbuffert, som skydd mot förändrad demografi)

Vill man ha högre inkomstpension så tycker jag att vi ska kräva högre reallöneökningar

För att vara korrekt: Inkomstpensionen är inte kopplad till inflation, utan till inkomstindex, dvs real löneutveckling ovanför inflation, typiskt någon procent. I modeller och beräkningar använder man 1.6%, vilket används både för att räkna på utveckling av kapital tills pension, och uträkning av delningstal som alltså baseras på en förskottsränta på 1.6%.

Om jag kollar på min pension och tar den intjänade “allmän pension” delat med progostiserad allmän pension per månad så blir det 170kr. Dvs för varje 170kr i intjänad allmän pension får man 1kr/månad i pension.

För maximal allmän pension måste man börja jobba tidigt. Låt säga efter gymnasiet direkt och få 45000kr i lön. Pensionsrätten blir då 85200kr/år.

Då har man med 2% avkastning (samma som i minpensions prognosvertyg) vid 65 år 6.604.000kr i pensionsrätter. Det delat med 170kr ger 38.847kr i allmän pension vid 65 år

Den uträkningen förutsätter att kopplingen mellan intjänad pension och utbetald pension är samma som min.

Hittade en artikel där pensionsmyndigheten räknat ut max pension för någon som gick i pension 2020 och jobbat sedan 23 års ålder. Det blev 19500kr

Min prognos säger 18600 kronor, + tjänstepensionen på 3700 och totalen landar då på 22300 kronor. Och det är verkligen inget jag fnyser åt eftersom jag har 39-40k idag i lön.

Så, ganska okej tycker jag faktiskt. Men, jag hoppas pengamaskinen ska kunna bidraga också. Är det ålderskillnaden oss emellan som spökar? (undrar 70-talisten)

p.s. Har du bara ett förnamn Jan? Lite ovanligt tänker jag.

Inkomstpensionen verkar kopplad till inkomstbasbeloppet som i sin tur räknas upp med “inkomstindex” (Pension myndigheten räknar och Regeringen fastställer). Eftersom inkomsterna i Sverige typiskt höjs baserat på inflation plus löneglidning (alltså inflationsskydd plus reallönehöjning åtminstone i de första årtiondena av karriären, speciellt som anställd) så tror jag snarare man ska tänka

0-2% i realavkastning

2-4% i absolut avkastning.

Får det att se mindre dåligt ut. Jag har en trad försäkring som levererat sämre än så

Jag plockade ut min egen statistik (Pensions myndigheten, dina pensionskonto) där jag kan gå tillbaka tidigt 90 tal åtminstone. Detta pekar på 3.0% i snitt i absolut avkastning. Jag kan se tre negativa år (2009, 2010 och 2013) men också en del år med 5+%. Historisk avkastning är dock ingen garanti för framtida avkastning. Tabell nedan.

Beräkningen är gjord för varje år som avkastning = värdeförändring / (ingående värde av inkomstpension för året + beslutade pensionsrätter / 2).

Antar alltså att pensionsrätterna under året avkastar halva året. Detta stör dock inte beräkningarna efter mitten av 00 talet, eftersom jag arbetat utomlands de allra flesta åren och inte haft några pensionsrätter.

För mig blir inkomstpensionen snarare 18% av det där taket på 45 kkr. Inte mycket att hurra för men det är ju att förvänta eftersom jag inte tillhört Svenska systemet under många år.

Hoppas det är lite intressant statistik för någon ytterligare data-nörd

Ser ut som nedan. Jag är 41 år gammal så har inte överdrivet mycket pengar totalt sett eftersom det är några år kvar till pension (planerar dock att sluta förvärvsarbeta som anställd när jag är 55)

Ja detta är ju extremt . Själv är jag 73 år och har 19 900 kr per månad i statlig pension. Då har jag ändå nästan ingenting i PPM eftersom jag skänkt bort allt jag kunnat till min fru.

Dessutom var min inbetalning till systemet inte optimal. De första 10 åren som lågavlönad banktjänsteman var jag långt under brytpunkten för statlig pension De sista åren låg jag över densamma, och fick därmed inte heller full utväxling.Min tjänstepension kan jag däremot inte klaga på.

Yes, jag vet. Det finns en 78 åring som för ut typ 60 000 SEK i månaden på allmän pension enligt Pensionsmyndigheten. Men det som jag är mest intresserad av är egentligen:

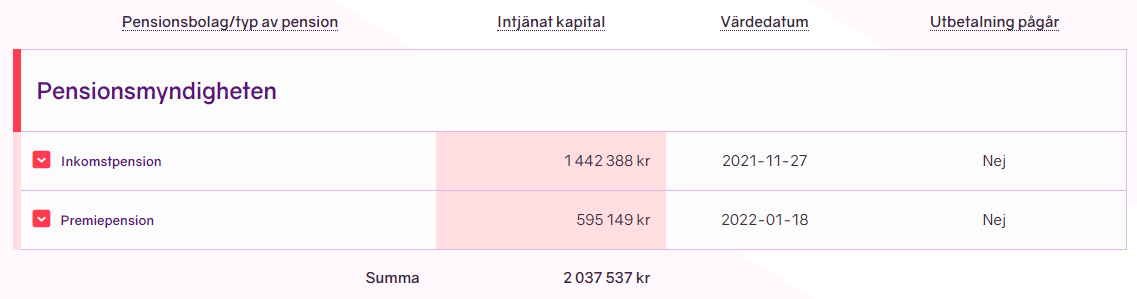

Allmän pension exklusive premiepension

Premiepensionen är ju volatil, men det är ju inte den allmänna. Samt även med din brutallön (grattis! ) så är den inte mer än 21 000 SEK, vilket inkluderar premiepensionen.

Säkert kopplat till bank-ID el dyl. Men det var ett stickspår… tillbaka till siffrorna.

Säkert kopplat till bank-ID el dyl. Men det var ett stickspår… tillbaka till siffrorna.