Om du går in i simulatorn på minPension.se går det att se delarna i allmänna pensionen separerade.

Alltså inkomstpensionen ![]()

Allmänpension = inkomstpension + premiepension.

2 gillningar

Byt gärna ut “den allmänna” till “Inkomstpensionen” i denna mening.

Låter rimligt. Min bild från de rådgivningar jag har kört är att det är ovanligt att den allmänna pensionen för de som är nära pension nu ligger över 20 000 kr/månad och då inkluderar det premiepensionen. Det händer någon gång ibland, men de flesta ligger under även om de har haft bra lön och jobbat större delen av livet.

1 gillning

Jag började arbeta vid en relativt tidig ålder och har haft en god löneutveckling. Är idag några år under 50.

Min Inkomstpension på minpension-sajten visar cirka 2,2 MSEK och simulerar 18 200 SEK/mån vid uttag från 66 år.

1 gillning

Svårt att jämföra min pension som är född på sent 40-tal med någon som är född på 80-talet.

I min generation har det varit rätt självklart att pension tar man ut vid 65. Den ökande livslängden gör att en kalkyl där man går i pension vid 67 känns mera adekvat för en 80-talist.

1 gillning

Tänker jag rätt?

Allmänna pensionen = inkomstpension + premiepension

Säg att man tjänat 44375 i månaden. Då är avsättningen till inkomstpensionen 7100 kr/mån. Dessa pengar “växer” i linje med löneindex på säg 2% per år. Efter 40 år blir summan ca 1,2MSEK

Premiepensionen på 2,5% på samma lön blir ca 1109 kr/mån. Dessa kan placeras lite mer fritt så det kommer se olika ut för varje person. Men för enkelhetens skull säg att avkastningen är 7% i genomsnitt. Även här 40 år. Det ger ca 2,7 MSEK

Totalt blir det här ca 3,9 MSEK. Dessa ska betalas ut så länge man lever.

Anta att man går i pension vid 65 och lever till 85. Då får jag det till att man får 16250 kr i månaden. Dessa pengar ska det sedan skattas på.

Jobbar man bara 30 år allt annat lika så vill jag minnas att jag räknade att det hamnar på ca hälften dvs dryga 8500kr/mån

Nu är det förmodligen få som tjänar upp till brytpunkten på 44375 i 40år samtidigt kanske någon får bättre avkastning än 7% på premie-delen.

Men om jag räknat rätt så blir det en enorm skillnad om man jobbat 30 eller 40 år

1 gillning

Jag är 60 år enligt min pension vid uttag från 65 år inkomstpension 18500 kr ppm 3500 kr har arbetat 42 år sista 20 haft runt brytpunkten i lön innan betydligt under.

Ni som är yngre kommer få betydligt mer i ppm

2 gillningar

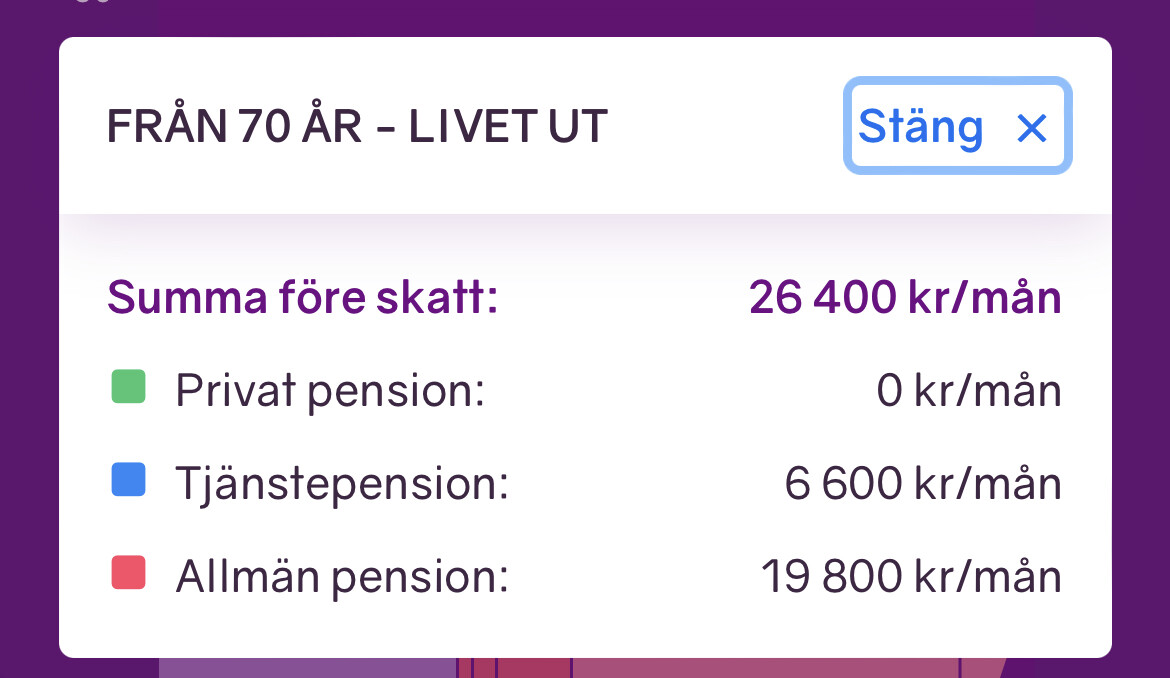

Var ser man på Minpension de 2 delar explicit? Kanske i uttagsplaneraren som man bara kan se från ålder 54 år? Jag kan inte se månadsbeloppet någonstans för delarna.

Jag gjorde en ändring av en tjänstepension i simulatorn sen kan du se

För att dela med mig av mina siffror.

33år och har jobbat sedan jag var ung. Färdigutbildad ingenjör sedan 22års ålder så tror jah fått all korrekt inbetalning sedan det börjas med svsättning till pension iallafall…

Förhoppningsvis ökar ju lönen framgent (troligt) så bör ju kunna snygga till siffrorna med på sikt.

1 gillning

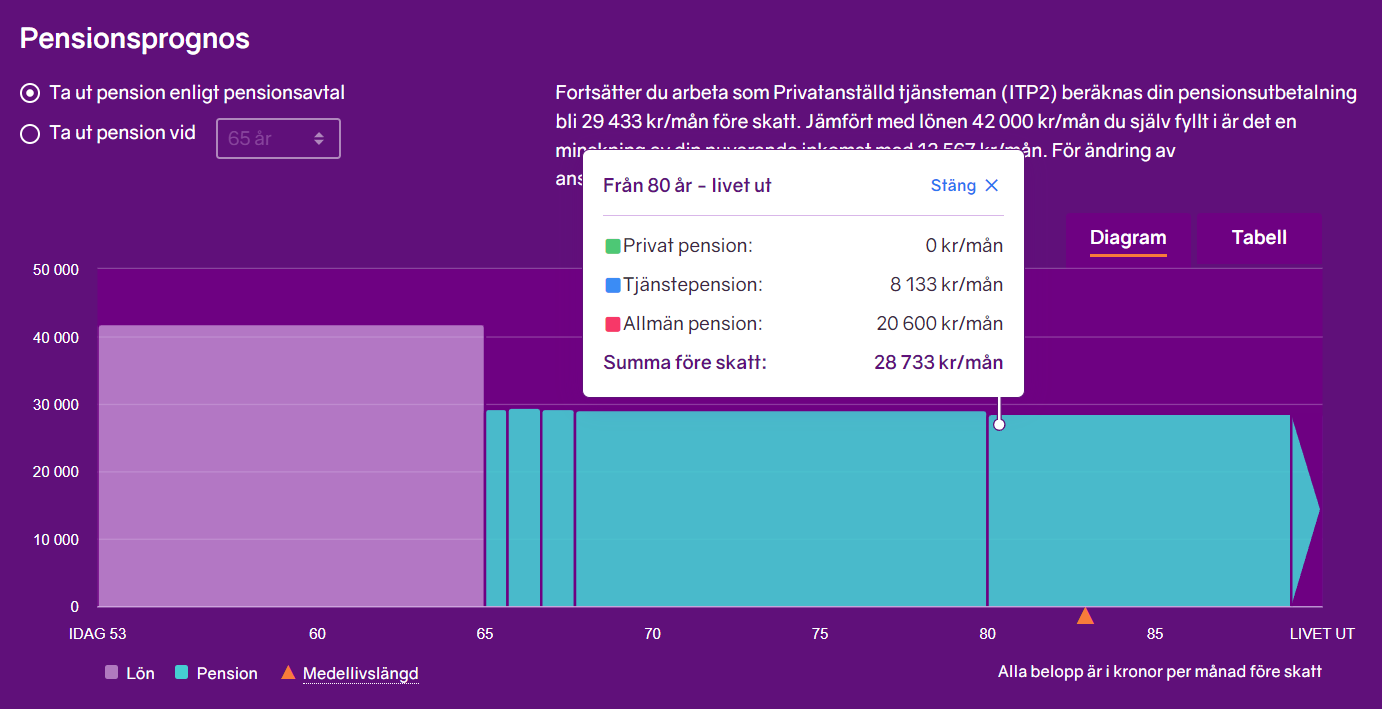

Ok tack. Väldigt intressant att se hur båda delar ändrar sig så olika när man ändrar pensionsåldern. 10 år tidigare pension ger bara 13% lägre ppm, men 28% lägre inkomstpension i mitt fall.

Jag flyttade 2005, nästan 35 år ung, till Sverige och har hela tiden haft inkomst över gränsen. Är förvånad att jag skulle få ihopp vid 65 15,9k i månaden ändå när det verkar vara knappt mer för ett helt liv av inbetalningar vid schyssta löner.

Pensionssystemet här er rena paradiset om man har Tj-pension. Var inte fullt medveten om det innan, men idag kan jag väldigt mycket uppskatta det. Att kunna få en trygg frihet i tidig ålder som man kan styra med full självkontroll är inte vanligt i andra länder. Såklart beror allt på hur mycket man spenderar, men systemet tvingar en moderat spenderare med bra lön att sluta tidigt i arbetslivet om man inte vill dö med ett fullt kassaskåp.

5 gillningar

Själv har jag för 2024 23.800 i statlig pension, brutto.

Något knölig att använda.

Har fler pensionsdelar men ingen i sin helhet. Blir mer att man måste sitta och räkna om beloppen manuellt, lite väl jobbig. Försökt få in någon del men det blir bara bitar hela tiden.

Vore bättre om man kunde se enbart statlig del utan övrigt som bara krånglar till det.

Låter märkligt men det tog staten 13 år att skapa modellen för statliga pensionen förutom premiepensionen.

Är nog den enda pensionslöning där man inte tar till förvaltning av kapitalet utan bara tar in inbetalningarna och betalar vidare till alla pensionärer som ingår. Första gruppen behövde då aldrig betala för sin pension utan bara fick den. Men att inte försöka att bygga upp en lösning där man förvaltar inbetald pension är mest ett av de största bedrägerier som finns.

Har en privat pensionsförsäkring som inbetalats nästan lika länge. Den har som garanti 3% avkastning varje år som ungefär motsvarar den statliga. Till det så får man även ut vad de lyckats förvalta kapitalet till och nu är garantibeloppet ca 33% av det utbetalda beloppet. Skulle vi ha förvaltning på statliga pensionen så skulle man kunna halvera avgiften och ändå få ut mer i statlig pension.

Nä politikerna borde sitta bland övriga på psykiatrisk klinik och begrunda vad de gjort. Gelikar borde trivas bra ihop.

Började jobba inom industrin när jag var 16 år gammal. De första 20 åren var lönen ganska medioker och de sista 20 åren lite mer genomsnittlig för min åldersgrupp. Allmäna pensionprognosen är just nu när jag är 53 år gammal 20 6000 kr.

Nä inte alls faktiskt. De flesta länder har sk pay-as-you-go dvs dagens arbetande betalar in för utbetalning till dagens pensionärer. Så som inkomstpensionen fungerar, men den är ju bara en del av pensionssystemet.

Samma princip som hur sjukvård mm finansieras. Vi har ju inte en viss summa vikt per individ för sjukvård utan vi betalar in pengar nu som friska för att nuvarande sjuka ska få vård.

Skillnad mellan Sverige och många andra länders pensionssystem är att det är ganska välfinansierat där man fonderar överskott i goda år för att ta ut i dåliga perioder. I nuläget är där 1200 miljarder i AP fonderna för detta system.

Systemet har även en broms så att det inte ska köra slut på pengar. Det finns nog en anledning varför andra länder tittar på svenska systemet just ur upprätthållbarhet.

Sen är ju en del pengar direkt vikta för individen i form av PPM och TJP som väl typiskt i nuläget utgör 1/3 av totala pensionen med 2,5% i PPM, 4,5-6% i TJP (högre för höga lönelägen) och 16% i inkomstpensionen. Så vårt pensionssystem är en kombination av pay-as-you-go och pengar investerare för individen.

Kritiken mot svenska inkomstpensionen är väl snarare att det täcker en rätt låg del av slutlönen för typ pensionären. Men det är ju lite ”by design” just för att systemet ska vara upprätthållbart samt att TJP och PPM samt eget pensionssparande ska täcka resten.

Förr var jag väldigt skeptisk till svenska systemet men ju mer jag läst på desto mer positiv är jag till det. I grunden bra men lite väl komplext på TJP sidan där man skulle kunna förenkla och förtydliga det rejält

14 gillningar

Exakt samma slutsats som jag kommit fram till. Jag brukar skoja om att jag hoppas att någon på Pensionsmyndigheten fick en fredagstårta för idén. ![]()

6 gillningar

Själva konstruktionen av inkomstpensionen blir inte bättre bara för att den har överskott. Den har för stora avgifter med tanke på hur långt innan man betalar sin pension. Ska man jämföra med sjukvård så ska vi ha det tidigare pensionssytemet före ATP där alla fick samma summa varje månad från pensionsåldern. Det var inte så tilltagna summor, det gick att leva på men det var knappt.

Premiepensionen är på 2% medan inkomstpensionen har ca 16%. På sikt kan jag tänka mig att premiepensionen kommer att bestå av ca 25% av statliga inkomstpensionen bara för dess konstruktion men den är inte heller helt bra då det beror på om man har soffan eller egna fonder. Men till det så beror stor del av när man jobbar och hur stor lönen är de olika perioderna. Så en helt förvaltad premiepension för alla tror jag vore bäst för alla, då blir det ganska lika för alla.

Jämför man med privat pension så har den statliga 1/3 utdelning av det inbetalda beloppet. Är en ren kapitalförstöring.

Att de har ca 1.3 biljoner liggande beror bl.a. på deras vilseledande marknadsföring.

Just nu pågår en stor annonsering där man anger att man får ut extra 1.200 - 2.000 kr extra per månad för varje år man väntar med att ta ut sin pension.

De pengarna kommer inte från den statliga pensionen utan från tjänste och privat pension, har man inte det så blir det betydligt mindre belopp. De som tjänar på väntandet är pensionsmyndigheten. Om man utgår från 17.000 i statlig pension så blir det ca 2% eller 340 kr. Men det säger man inte man ljuger i stället. Pensionsmyndigheten kan förvalta de pengarna och t.ex. i år så har AP7 ca 20% eller 3.400 kr i förtjänst av den uppskjutna pension med avdrag för 340. Året är inte slut än så det blir antagligen mer för pensionsmyndigheten Det är där biljonen ligger till stor del, man har lyckat lura många att skjuta på pensionsuttaget.

Har själv blivit bedragen av pensionsmyndigheten. Väntade 5 år med att ta ut hela pensionen. Förlusten för mig blev ca 225.000 som men blev för pensionsmyndighetens runt 500.000 i förtjänst i stället. Så de vet hur man ska lura folk med egen förtjänst.

3 gillningar

Är det både inkomst-och premiepension?