Hej, är nyfiken på hur mycket totalt tjänstepensionskapital ni som är kring 40 år har.

Var borta från arbetsmarknaden i ca 5 år pga jag läste in en till utbildning så jag är nyfiken på hur mycket jag nu ”ligger back” pga detta. Hittar ingen statistik på detta när jag googlar men om ni lyckats hitta nåt är jag även intresserad av det.

Jo, det har jag hittat men jag vill se summor. Det står bara att jag kommer få bättre pension än x procent av befolkningen. Jotack det visste jag redan. Är höginkomsttagare, det var ingen nyhet för mig. Vi mest veta för att bestämma mig för om jag ska trycka in min årliga bonus i tjänstepensionen (tjänar över brytgänsen och företaget sätter in de extra % de sparar).

Om du redan har hög lön har du antagligen bra tjänstepension.

Börja i andra ändan och utgå från vilken utgiftsnivå (i nuvärde) som du vill ha som pensionär.

Gör sedan en prognos hos minpension.se i antingen simulatorn (före skatt) eller uttagsplaneraren (som även visar efter skatt).

Om diffen är liten finns ingen anledning till att spara ytterligare i tjänstepension.

TS berättar ju att han har varit borta från arbetsmarknaden en period.

Om man har gjort en annorlunda resa så är det svårare att jämföra med andra.

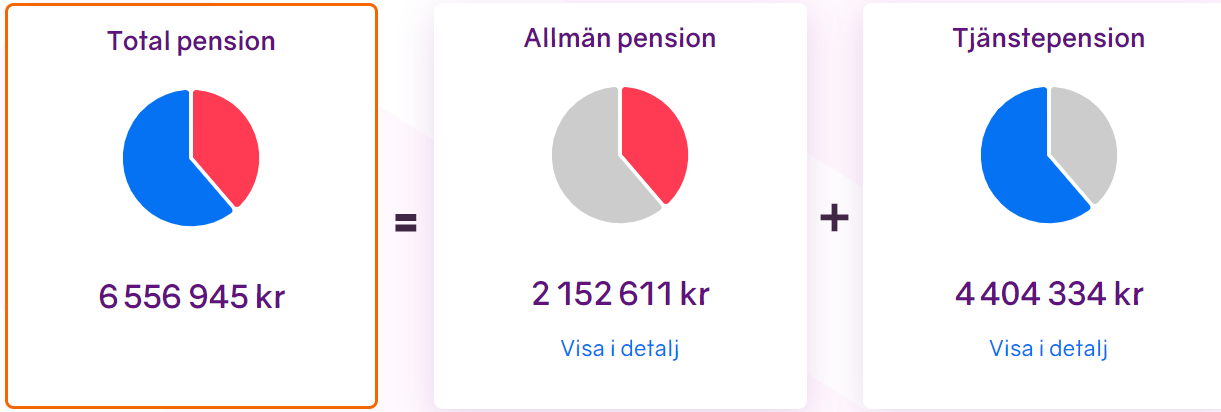

Jag började jobba relativt sent, fick en anställning i ett bolag utan tjänstepension men hög lön ett tag i början av karriären, sen en mer normal lön med kollektivavtalad tjp, och senare en hög lön med individuellt förhandlad pension. Hur min pension står sig i stort är för mig ganska klart men som referens till TS kommer den här (jag är i yngre 40-års åldern):

Sammantaget innebär detta att en genomsnittsperson bör ha ett tjänstepensionskapital som i dag uppgår till, i grova drag, följande summor vid given ålder.

Om du är 25 år: 0 kronor

Om du är 35 år: 200 000 kronor

Om du är 45 år: 500 000 kronor

Om du är 55 år: 840 0000 kronor

Om du är 65 år: 1,3 miljoner kronor

Hoppas inte OP tror att @Anonym summa är average i Sverige

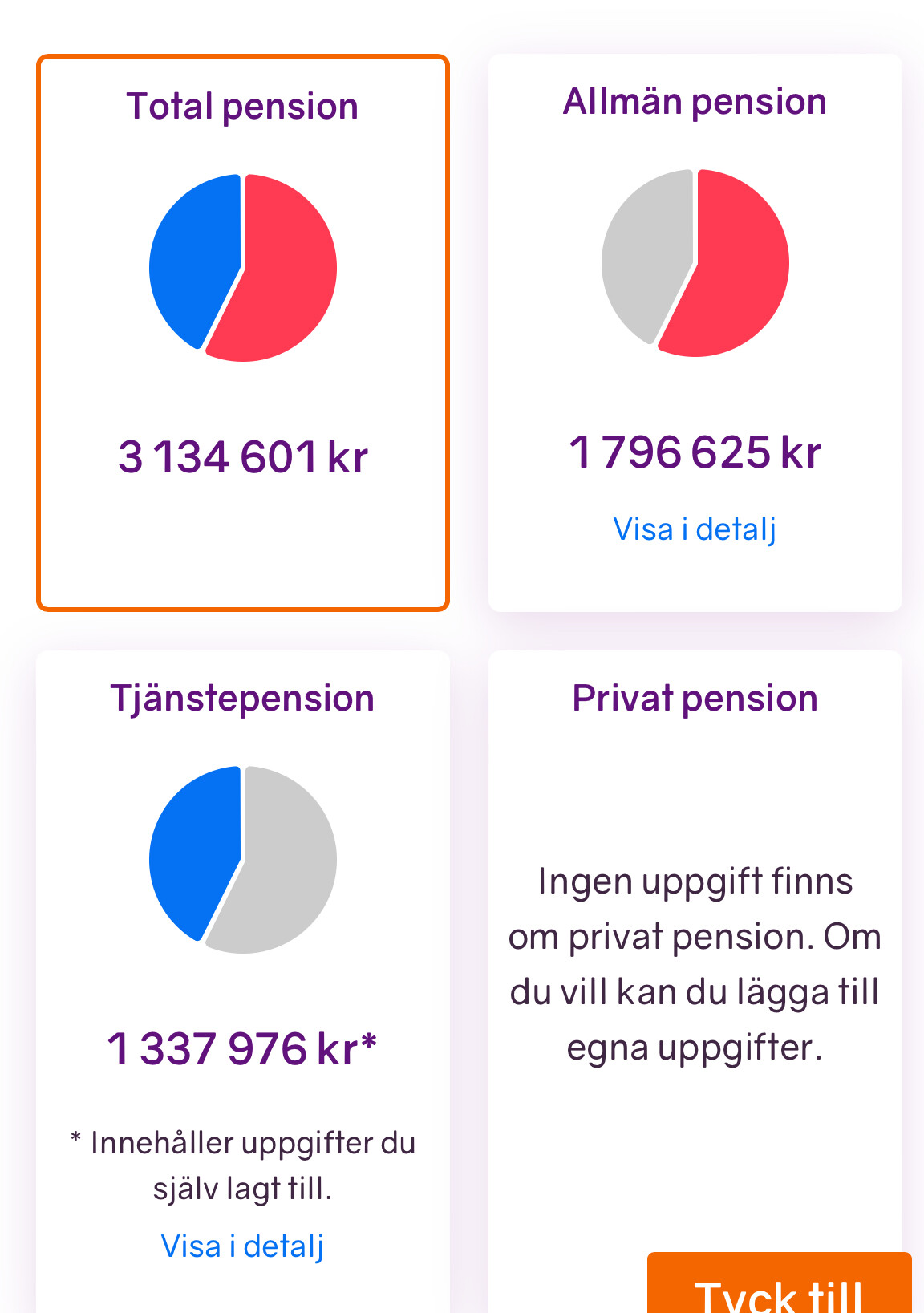

Nej det får man hoppas. Jag fick typ en hjärtattack av den summan. Har ca 400 tusen som jämförelse och ca 1 miljon på ISK/KF. Har dock inga planer på att jobba tills 65. Kanske 55 ungefär.

Men det är de sista 5-6 åren tjp dragit iväg. I årsbeskedet 2018 så var det på 500000, i årsbeskedet 2023 så var det 1500000. (Collectum, sen ligger det ett fribrev på ~200k som är med i totala tjp-summan)

Så, ligger du över brytgränsen så ökar det rätt fort sen. Kan vara värt att stoppa in bonusen för att “komma ikapp” lite.

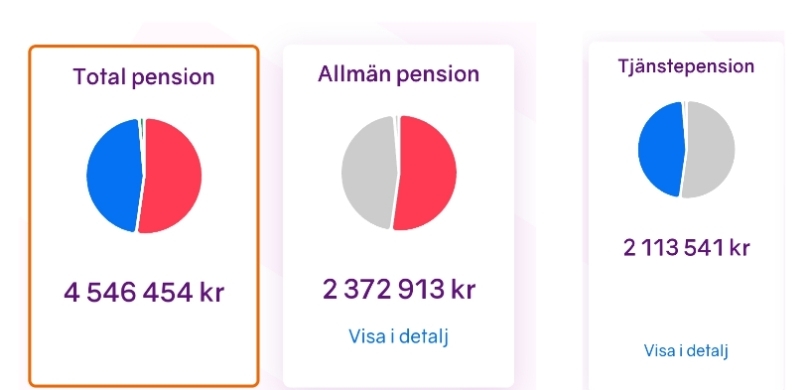

Bra avsättning där i tjp denkmal! Detta är en annan datapunkt med +10 år (tidiga 50), privata är inte privat sparat utan en tjp slatt jag var ”tvungen” att ta över i samband med flytt till avanza. Sen har jag kört eget i några år och satt av rätt lite i tjp.

Omg outlier (gratulerar ). Lite nyfiken på hur du förvaltat portföljen för att hamna där. Är det typ galna fondbyten ala herren i PPM-tråden eller är det höga avsättningar i kombo med typ RT-filosofi (globalfonder)? Intressant att förstå framgångsrika exempel.

PPM är 100% AP7 Såfa.

tjänstepensionen 50/50 trad/fond, fonderna är tråkiga globalfonder med låg avgift.

Enkla svaret är hög lön nu de senaste åren som kickar in bra i pensionsavsättningarna i just tjänstepensionen.