Och ROT/RUT-avdrag, skattesubvention om man har solpaneler, etc.

Tycker man skall börja med och se vilka utgifter du har.

Det skall gå att få ROT/RUT mot deklarerad inkomst av kapital.

Kan du redogöra för dessa -13%, hur fick du fram den siffran?

Beror detta delvis på en lägre skatt som inträffar vid normal pensionsålder, gäller den även tjänstepension?

Ja så är det men jag har fått för mig att man kan behöva tänka på det ändå i vissa fall. Många sparar till pensionen i ISK och där är skatten/inkomsten av kapital förhållandevis väldigt låg låg. Om jag räknar rätt behövs närmare 7 milj. för att täcka fullt avdrag för en person.

Och om man sedan bor i hus och valt att inte amortera på bolånen (som vissa verkar tycka är dumt och “riskabelt”…) har man kanske oxå ränteutgifter som begränsar ROT/RUT?

Men jag kanske tänker fel här… ![]()

Om du kör räknesnurran jag postade från skatteverket för 2024 och matar in

35.000 SEK i månaden i pension (och ingen lön) dvs pension 420.000 på årsbasis.

Matar in ex födelseår 1956 ( har nått riktåldern) och räknar ut årskatten med räknesnurran

Räkna ut netto pensionen efterskatt dvs bruttopensionen - skatten .

Gör samma sak för ex födelseår ex 1960 ( Har inte nått riktåldern )

Jämför netto pensionerna efter skatt. Den som är född 1960 får ca 13% mindre än den som är född 1956. Nära 3500 SEK per månad i extra skatt.

Skatteverket redovisar exakt hur dom räknat om man klickar på den länken i räknesnurran. Mycket större grundavdrag när man nått riktåldern.

Om jag minns rätt blir extraskatten i % ungefär same same för även lägre pensioner men vid högre minskar procenten något pga att i kronor och ören är skillnaden värst har jag för mig vid ungefär 35.000/månad.

1 gillning

Du behöver jämföra ett tidigt uttag med det högre beloppet om man tar ut det senare, annars blir det skevt. Då blir det sällan lika illa.

3 gillningar

Det gäller alla typer av pension. Dom pengarna beskattas efter egen prelskattetabell och du får inget jobbskatteavdrag etc.

Jag tycker man kan strunta i vad politikerna kallar alla olika extra skatter och avdrag etc dom hittar på i vårt skattelapptäcke. Finns ingen större logik i något av det sedan mycket länge.

Kör räknesnurran och kolla på nettona. Det är det som spelar roll. Se efter om du vill ändra något i arbete/pensionsuttag etc. .

Som jag tipsade om kan man kolla vad uttag i förtid ger genom att testa 1956 som födelseår. Det visar lägre beskattningen efter riktåldern

Väldigt många tappar nog abrupt arbetslust och väljer lite ledighet istället om dom skulle nå upp till gränsen för statlig skatt när man arbetar.

Hmm. Intressant Monica. Ligger en del i det du säger men Inte så enkelt i detta fall i alla fall tror jag.

Dels lever en kvinna i snitt långt längre än till 76 . Snarare 50/50 till 87 Kanske och för dom flesta är den statliga pensionen störst del och den kan du inte betala ut på 10 år som i exemplet du gav.

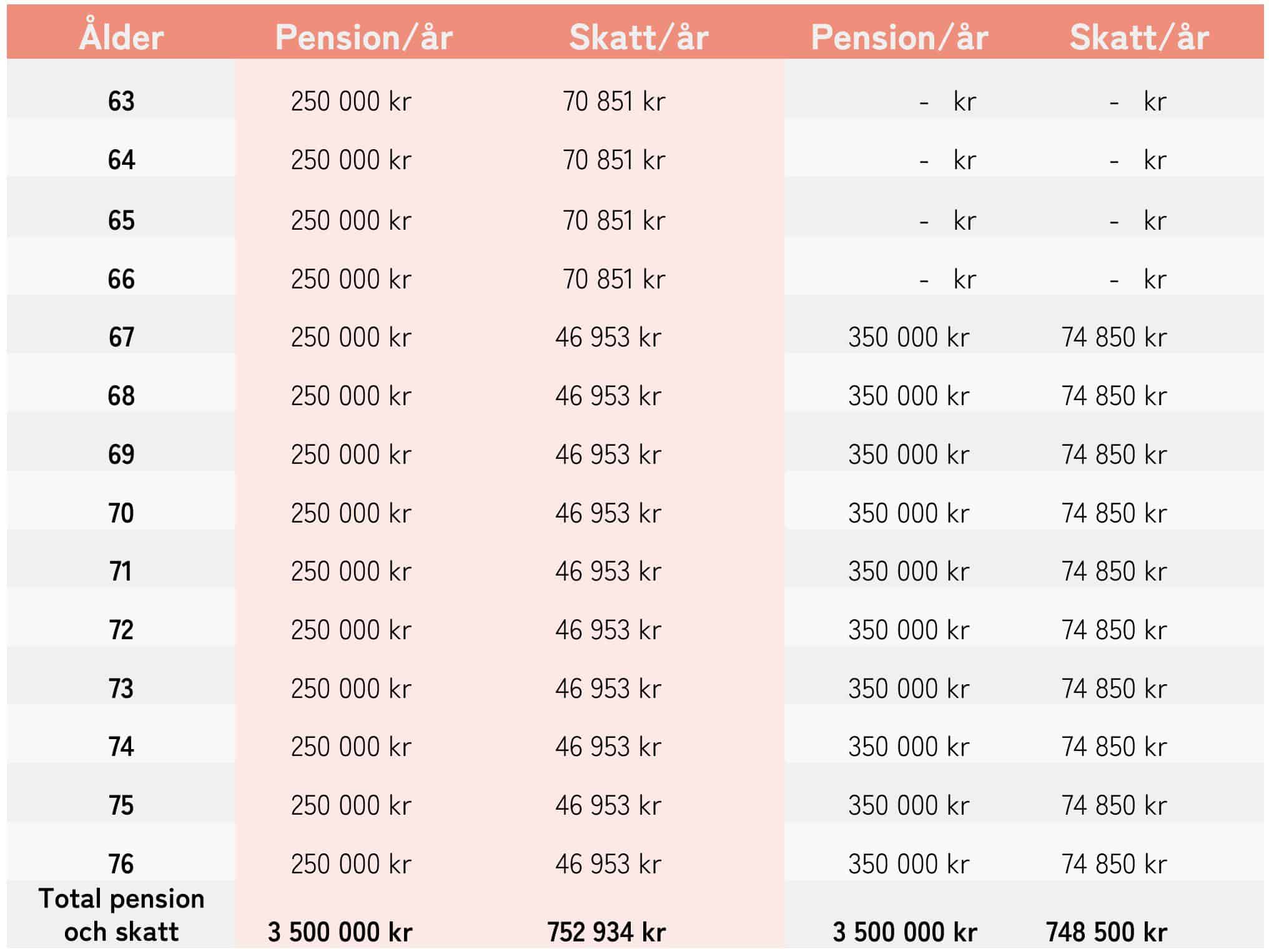

I just det här fallet har personen en kapitalförsäkring på 2,6 MSek som antingen skall tas ut först eller spridas ut över hela eller delar av pensionsperioden Dvs den första kolumnen med tidigt uttag av pension får en överlagrat uttag av dessa pengar på 186 tusen per år enkelt räknat.

I det andra fallet en mycket lägre summa per månad pga stort uttag de fyra åren utan pension.

Jag gissar att mina slutsatser inte är fel om man väger in detta.

Du missförstår mig. Jag menar inte privat sparande, utan allmän pension och tjänstepension. Det kan bli en stor skatteskillnad om man väljer att vänta med uttag till 68. Det är ingen rocket science att räkna på det. Jag ville förklara principen vilken jag tror framgår.

Gäller detta även om man är begränsat skattskyldig och kan välja SINK, ger det fortfarande en skattefördel att ta ut tjänstepension senare, och är det 68 år som gäller? Jag tycker det ser ut som gränsen som gäller är 67 år pga skillnaden i grundavdraget. Detta grundavdrag gäller som jag förstår dock inte SINK.

Ser ut som skatten faller till 18.78% från 67 års ålder enligt tabellen ovan. Då är den lägre en SINK som idag är 25%. Låter som detta innebär att det bästa är att vänta med att ta ut tjänstepension tills man fyllt 67 år, åtminstone för tjänstepension. För allmän pension som inte kan tidsbegränsas känns det mer tveksamt.

Vi har väl dock också förslag om sänkt skatt för pension från regeringen nu men jag vet inte mycket om dessa detaljer. Alla fyra partier i regeringsunderlaget var dock innan valet positiv till en sänkning av SINK till 20%.

Tycker inte det ser självklart ut att vänta med uttaget av pension enligt denna tabell (förstår dock inte hur bruttopensionen kan bli 350,000 istället för 250,000 om den skjuts upp 4 år). Ett tidigt uttag leder till att man får pengarna i hand tidigare och kan investera dem. Man behöver alltså ta hänsyn till denna alternativavkastning också för att komma fram till vad som är bäst.

När det gäller allmän pension måste väl den tas ut livsvarigt också? Då blir det frågan om ett senare uttag någonsin kan leda till att man får ut högre total pension om man senarelägger starten. Det blir ju färre år med pension då. Jag gjorde lite analyser av detta för några år sedan och enligt min excel fick jag en brytpunkt på 89 år med uttagsstart vid 67 års ålder jämfört med 64 år. Dvs. lever man kortare blev det lägre total pension. Jag minns dock inte om jag beräknade bruttopension eller netto efter skatt då. Mina uppgifter om pension hämtade jag då från minpension.se

Var kan jag skapa denna tabell utifrån mina uppgifter, var kalkylerar jag bäst pensionen och skatten, både statlig och tjänstepension?

Precis, jag tycker inte heller att det är givet att man ska skjuta upp uttagen. Det är det jag ville visa med detta exempel. Att om du skjuter upp något så blir antingen 1) ett tillägg till annan pension, tex allmän pension, 2) ett högre belopp för att man trycker ihop det på kortare tid. I exemplet ovan så är det 3,5 millar som tas ut under 10 eller 15 år, men skattemässigt så tjänar man knappt något på att ta ut det senare.

Ett senare uttag av allmän pension leder sannolikt till att du får ut mindre total pension, men högre månatlig pension. Här är det viktigt att räkna nettobelopp (alt total skatt) för hela livstiden.

Enklast är att du gör tar bruttopensionen från minPension och sen använder skatteverkets räknesnurra “Räkna ut din skatt”. Detta och mkt annat är det vi går igenom på kursen “Ta kontroll över din pension”. Då får du räkna på dina egna siffror. Ta kontroll över Din Pension! - Avslutad 240717

3 gillningar

Det är ju riktigt. Men det tar minpension hänsyn till. (Ja, baserat på nu känd information vill säga). Om TS gjort rätt så är konsekvensen av beskattning beaktad.

Eller finns någon skatt som minpension inte hanterar korrekt?

minPension visar belopp efter skatt per år, inte exakt hur stor skillnad det blir på en livstid vid olika val. Dessutom så visar de den lägre skatten utifrån dagens lagstiftning, inte vad som kommer att gälla när det är dags för dig att gå i pension, så vanligtvis visar den ett år fel. Men om du är nöjd med minPensions beräkningar så behöver du självklart inte göra en egen livsuträkning. Det är mer för de som vill maximera uttagen utifrån sannolik livslängd.

När jag använder minpension så ger den en viss pension efter skatt. Flyttar jag fram pensionsstarten x år visar den andra belopp efter skatt (klart högra belopp av naturliga skäl).

Deltat får jag beräkna själv. En subtraktion är inte så tungt beräkningsmässigt.

Skulle det finnas ett systematiskt fel så lär det kanceleras ut när man tittar på deltat.

Helt korrekt att dagens lagstiftning används. Och det är väl den enda som rimligen kan användas.

Det stora som påverkar när man flyttar fram pensionsstarten lär vara att man tar ut pensionskapitalet på färre förväntade år. Därav att pensionen ökar ganska mycket, vid framflyttning.

Sedan lär väl lite avkastning på pensionskapitalet också bidra till ökad pension vid framflyttning.

Att skatten skulle påverka så mycket undrar jag. Bortsett då för debacklet nu med de som är födda 57-59 och grundavdraget.