Kort historik:

- Pluggade civilingenjör, men brände ut mig runt 25, ingen examen

- Fick första riktiga jobbet runt 30

- Flyttade till finland strax efter

- Bodde i finland i ca 8 år och jobbade, ok tjänstemannalön

- I finland har man ingen tjänstepension, men jag sparade själv.

- Ärvde ca 600k sek

- Köpte lägenhet i helsingfors för 200k euro, 70k euro i insats.

- Lägenheten tappade i värde efter pandemin, nu värderad till 135k euro med 115k euro i lån.

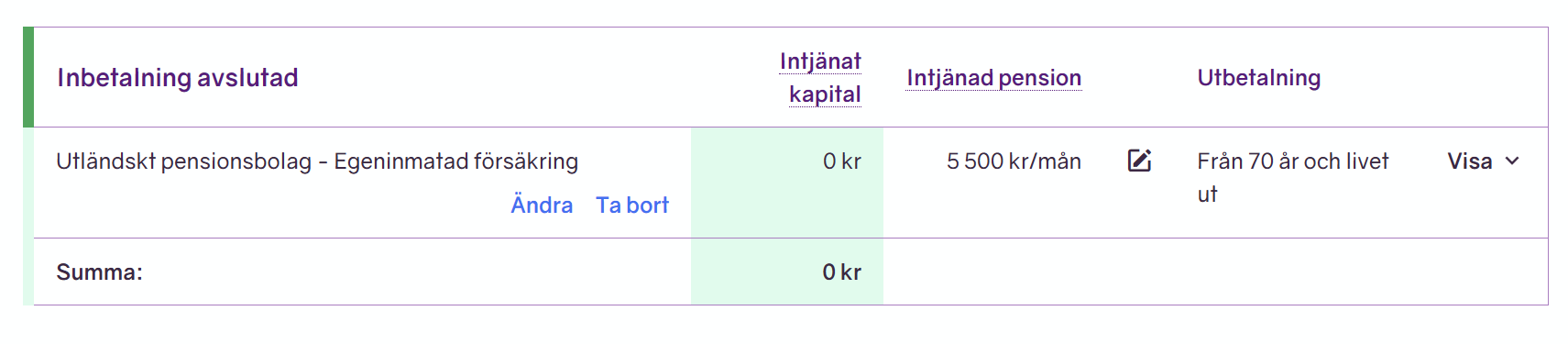

- Får arbetspension, est. 550 euro i månaden från 70 år.

- Har behållt lägenheten så förlusten på ca 800-900k sek är orealiserad förlust. I stort sett hela insatsen är ju borta (det var min “tjänstepension”).

- Hyr nu ut lägenheten, går ganska precis jämt ut (-500kr per månad), men räknar jag amortering som sparande så går jag plus ca 2500kr per månad.

- I stället för tjänstepension så sparar finnar i sitt boende. dom har inga ränteavdrag utan det är rak amortering ner till noll. Så det är rätt trist att bostäderna tappat så mycket i värde.

- Tillbaka i sverige sen några år, jobbar i tech/IT.

- Tjänar ca 65k i månaden

- Bor i bostadsrätt på 18m2, värderad till ca 1,4 miljoner med 1.1 miljoner i lån

- Får dålig tjänstepension, ca 3000kr i månaden.

Kollade nu det orangea kuvertet och det ser ju inte toppen ut

- ca 400k sek i allmän pension

- 170k i tjänstepension.

Övrigt sparande:

- Ca 1.3 miljoner i aktier.

Enligt min pensionsprognos så varierar jag mellan att ha en ganska bra pension på 37k i månaden till att bli fattigpensionär och få garantipension. Räknarna är inte gjorda för såna här specialare.

Jag lever väldigt snålt och har aldrig i mitt vuxna liv åkt på semester någonstans, har inga husdjur och barn/familj är såklart inte att tänka på. Har ingen bil eller så. Månadsvis kan jag lägga undan ca 20-30k och om man räknar med amorteringar så blir det väl närmare 40k per månad.

Så jag har väl gjort alla fel man kan göra (sjuk, bott utomlands, pluggat för svårt, levt själv osv.).

Min förhoppning är väl att bostadsmarknaden ska vända i Finland nån gång så jag iaf inte behöver sälja i en fallande marknad. Jag kommer ju aldrig gå med vinst där, men tänker att det är en slags skattefritt sparande när marknaden väl vänder. Priserna förväntas växa i helsingfors med ca 0.5-1% per år eller så efter 2027 och frammåt.

Hur som:

- Jag har nästan inga pengar i pensionssparande, men samtidigt ganska rik.

- Jag har ett massivt positivt kassaflöde varje månad (iaf några år frammåt).

- Jag bor extremt billigt (5000kr inklusive föreningsavgift, ränta och amortering).

- Jag är typ aktie-rik men pensions-fattig på ett underligt sätt.

Så…

Hur ska jag tänka framöver? Jag vet att jag måste spara men hur mycket? Det är ganska deppigt att aldrig få åka på semester och göra sånt som andra i min ålder gör (är 42 nu).

Nu har inte jag någon avancerad lösning. Men kan du inte sälja bostaden i Finland, stoppa pengarna du får från försäljningen i privat pensionssparande för att boosta det. Amortera sedan hyfsat aggressivt på det som är kvar av lånet så du får ner det (utan att du för den skull ska behöva leva knapert)? Det låter ju som du har goda marginaler i din ekonomi i övrigt tänker jag.

Nja. Du har bundit upp pengar i lägenheten, pengar som annars kunde investeras annorstädes? Så din egentliga kostnad är inte 5k.

Jo jag borde nog göra det. Jag får ju inte ut jättemycket, ca 200 000 kr. Känns futtigt om man jämför med alla pengar jag satt in. Har väl tänkt att när min hyresgäst flyttar ut så säljer jag.

Det är väl inte så mycket uppbundet i den lägenheten, har svårt att se att jag kan bo billigare i Stockholm än 5000 i månaden. Säg att det är 240k uppbundet i lägenheten. Om jag skulle hyra så skulle det väl vara ca 12000 per månad. Om jag skulle investera 240k sek och få 10% avkastning så blir det bara några tusenlappar. Eller tänker jag konstigt?

1 gillning

Om du jobbat ca 8 år i Finland har du antagligen rätt till någon form av Allmän Pension därifrån. Kan vara värt att kolla upp

Precis jag la till den, 5500kr i månaden (ca).

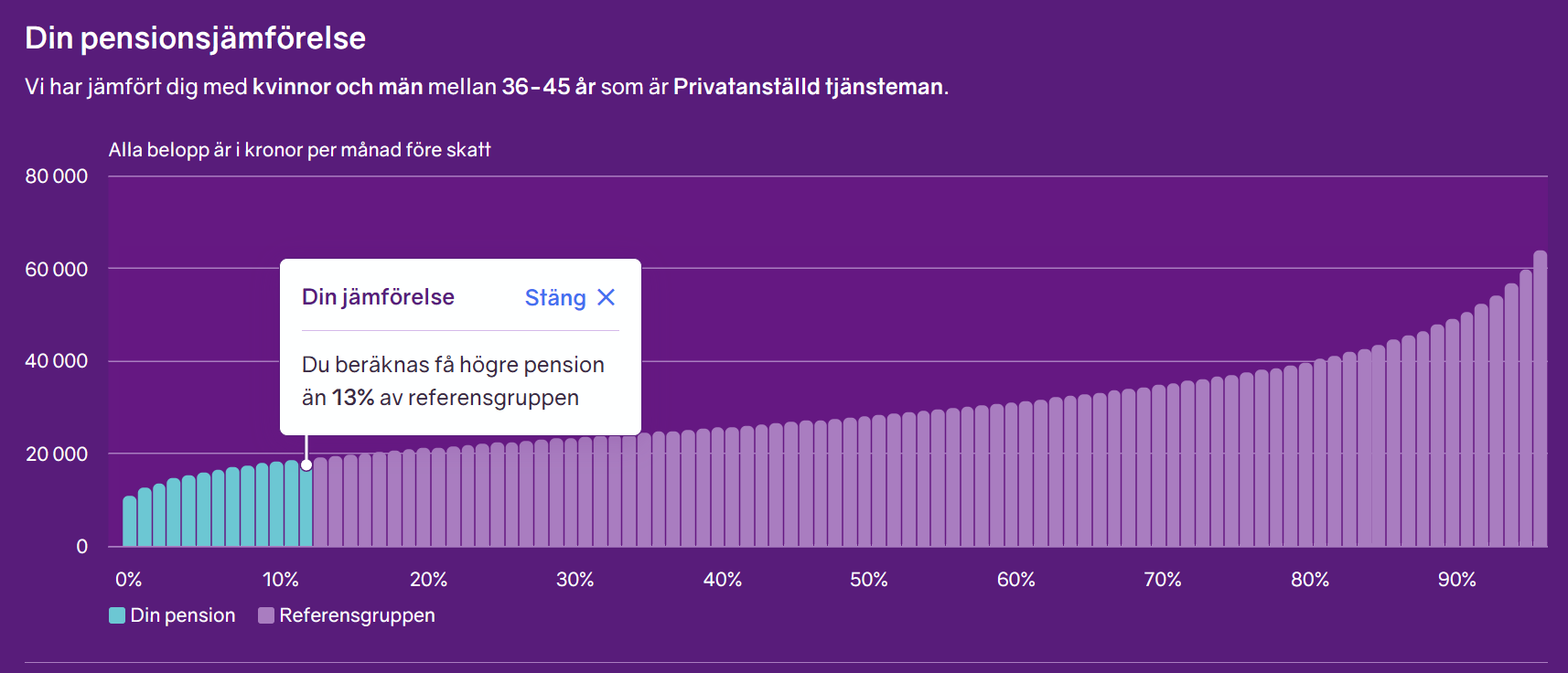

Det här är min pensionsprognos om jag lyckas behålla min lön och tjänstepension fram till 70 års ålder, vilket inte är realistiskt…

1 gillning

Tänk på att siffrorna som visas, med största sannolikhet, är justerade för att motsvara dagens penningvärde.

Och se gärna över din pension så att de delar du kan placera själv är vettigt placerade (PPM och hälften av tjänstepensionen).

Du har en bra lön och ett bra aktiekonto - det borde väl gå att få till en slant som drygar ut pensionen om ca 20 år?

Försök att hitta en balans nu så att livet inte bara går ut på att spara - se till att prioritera sånt som berikar ditt liv

Testa ränta-på-ränta-kalkylator för att se vilka summor du kan få ihop över tid.

1 gillning

Jag körde en vända med SEBs pensionsräknare och den sa att jag måste spara 12000 per månad tills pension för att få en normal pension, så det är väl där någonstans jag kommer hamna, kanske inte 20-30000 som nu.

Varför inte? Eller du menar att din lön borde gå upp?

Enligt min erfarenhet så peakar man lönemässigt runt 45 och sen minskar ens konkurrenskraft generellt. Man går längre mellan jobb osv om man blir uppsagd och om man jobbar länge på samma ställe faller man efter i löneutveckling.

Sen blir många utköpta efter 55 utan att nånsin få nåt nytt fast jobb osv.

Där jag jobbade sist var jag aldrig på någon pensionsavtackning. Alla blev utköpta 100%.

Pensionssnurran på minpension räknar med att den lön jag har nu, med samma tjänstepension, kommer jag ha ända in i kaklet. Det låter orimligt.

Intressant, känner inte igen det alls men det kanske är en storstadsgrejj