Hej forumet

För några månader sedan fick reda på att jag kommer ärva en mycket stor summa pengar (10+ miljoner kronor) efter en amerikansk släkting. Detta är väldigt mycket pengar som jag aldrig räknat med (och knappast förtjänar). Jag är 37 år och har inga barn och har sedan tidigare en god ekonomi med fast statligt jobb (får ut cirka 35000/mån), en bostadsrätt (värd drygt 800,000 efter bolånet betalats av), buffertsparkonto med 200,000kr, fonddepå på Swedbank som jag aldrig rört (värde cirka 1 miljon efter skatten är betald), samt drygt 50,000kr i ISKfonder med miljöfokus (som jag nu efter att ha lyssnat på er inser hör hemma i lekhinken). Under senaste året har jag sparat cirka 3000/månaden där. De enda lån jag har är studielånet och bolånet för bostaden (1.8% ränta) och det amorterar jag på mer än jag behöver. Kort sagt, jag har haft trygg ekonomi men inte alls engagerat mig i sparande och kapitalförvaltning fram till nu.

Sedan jag fick reda på arvet så har jag dock försökt utbilda mig själv lite grann, och sidan och podden har varit till stor hjälp. Jag är absolut ingen expert, och inte tillräckligt intresserad av ekonomi för att försöka bli en, men vill ändå kunna ha hygglig koll och placera pengar på kloka, men samtidigt maximalt enkla sätt.

När det kommer till mål så vill jag inte ändra allt för mycket i livet. Jag tänker absolut inte sluta jobba men jag funderar på att gå ner i tid och jobba 70% för att kunna fokusera på de delarna av arbetet som jag tycker är roligast och känna mindre stress. Dessutom skulle jag gärna använda avkastning för att vid behov finansiera min egen forskning. Ungefär hur mycket avkastning skulle ni säga att jag kan/bör plocka ut i månaden.

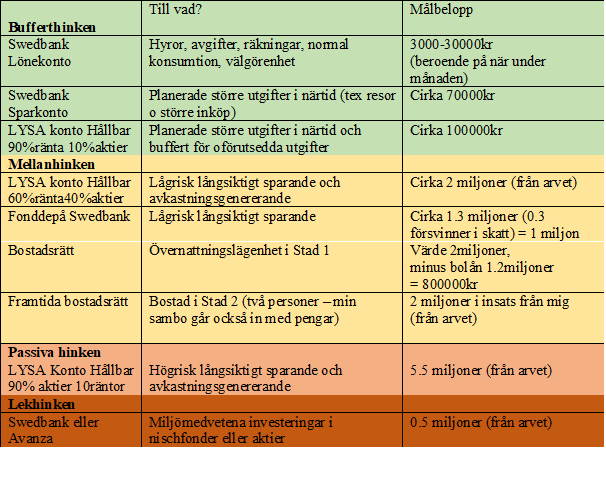

Nedan är mitt väldigt preliminära upplägg baserat på hinkmodellen. Här har jag utgått från att arvet blir 10 miljoner men exakta summan är som sagt osäker.

Några punkter och frågor:

Ser planeringen överlag vettig ut? Har jag tänkt hyggligt rätt. Medveten om att mellanhinken är större än vad fyrhinkmodellen rekommenderar, men annars blir passiva hinken väldigt stor och jag föredrar låg risk.

Jag har vissa etiska principer när det gäller placering och ffa gäller detta miljö. Jag vill helst inte att mina pengar investeras i fossila bränslen, utvinning av naturresurser eller krigsmaterial. Inga problem med alkohol eller tobak dock. Fullt medveten om att detta ger lite mindre avkastning men det priset är jag beredd att betala.

Jag och min sambo bor nu i hyreslägenhet. Vi planerar dock att köpa bostadsrätt tillsammans och då gör ju detta arv det möjligt att köpa något lite större och finare. Är det finansiellt klokt att gå in med mycket pengar i kontantinsats, eller är det bättre att försöka låna till låg ränta?

Det verkar finnas något som heter insättningsgaranti vilket innebär att man kan bara ha en knapp miljon på sitt sparkonto på banken. Bör jag skaffa bankkonto på fler banker än den jag använder om det nu kommer sättas in stora summor från USA nu framöver.

Är det en god idé att betala av hela bolånet för min övernattningslägenhet i Stad 1, eller kanske bara öka amorteringen?

Är det riskabelt att placera miljoner hos LYSA? Jag gillar verkligen tanken med fondrobotar som något som gör det enkelt att placera pengar även för en sådan som mig som inte vill pilla med enskilda aktier o fonder. Helst vill jag interagera med så få aktörer som möjligt för att det ska bli så överblickbart som möjligt, men samtidigt kanske det sprider ut risken att placera stora summor pengar på olika ställen istället för på samma ställe?

Jag föredrar absolut ISK framför fonddepåer men nu äger jag ju en depå värd cirka 1.3 miljoner. Säljer jag av allt det så ryker 300000 i skatt, men jag lutar åt att göra det vid tillfälle. Finns det någon smart tanke om när man helst bör sälja sin depå för att det ska vara mest gynnsamt.

Jag har en personlig kontakt på Swedbank som jag kommer lyssna på, men absolut inte lita blint på när det gäller placeringar. Jan tycker att finansiella rådgivare är onödiga om man får 1 miljon eller mindre, men 10 miljoner är kanske lite skillnad? Tycker ni att jag bör skaffa mig en oberoende finansiell rådgivare?

Det är inget ovanligt att mellanriskhinken blir större ju mer pengar man har. Det kommer förtydligas i nästa version av den artikeln.

Det här är en typisk fråga med ett känslomässigt svar (köp kontant) och ett matematiskt svar (utnyttja den låga räntan). Jag skulle gått på någon mittenväg. Kanske 50 % belåning. Vi har ett sjukt intressant avsnitt på Patreon med en expert på bostadsmarknaden som höll en föreläsning “Vart är bostadspriserna på väg?”. Rekommenderas.

Ja, eller sätta pengarna i en billig låg risk räntefond. Vet att det blir sjukt struligt om man ska ha mer än t.ex. 10 Mkr på bankkonton (har en kompis med typ 30 Mkr som till slut gav upp).

Se resonemang ovan.

Du får bedöma själv. Vi har ett par miljoner hos LYSA och ser inget problem med det. Snarare tvärtom. Alternativet är att placera i en hållbar fond som t.ex. SPP hos Avanza/Nordnet. T.ex. hälften hos LYSA och hälften där.

Det absolut bästa är under en temporär börskrasch. Problemet är att veta när den inträffar och om den är temporär. Näst bästa är ioftast att bita i det sura äpplet och göra det idag.

Skulle direkt avråda från rådgivare på storbanker. Lägg ett mejl till mig så kan jag göra introduktion till en eller två som jag litar på och som tar betalt per timme. De kommer försöka sälja in procent-tjänster, men dem tackar du strikt nej till.

Slutligen är min känsla att du har bra koll på läget, så grattis till det. Om jag får prata i egen sak, då skulle jag rekommendera Livsplanskickoffen med mig och Moa i januari eller augusti nästa år. Vad vi har gjort där är att plocka guldkornen från flera års arbete med förmögna klienter tillsammans med finansiella rådgivare. Det är tjänsten som de borde tillhandahålla men inte gör. Själva frågan “hur ska jag placera?” är ju trivial om man gillar forskning och statistik.

Hej Indycat, först och främst får man beklaga sorgen av din släkting. Tänkte ge mina 5 cents på iallafall en av dina frågor, kanske återkommer senare på nån annan.

Såhär tänker jag:

Om du bara ska ha dessa större belopp på bankkontot en kort stund innan vidare flytt/investering, hade jag inte brytt mig om risken så länge de ligger på en svensk storbank (seb, shb, nordea, swedbank). Tänkte du däremot “parkera” dem där en lite längre strund, säg några månader, så hade jag öppnat sparkonton.

Själv håller jag inte riktigt med @janbolmeson ovan om att det är bökigt att ha flera konton, men smaken är som baken Så länge man är hyfsat strukturerad (vilket du verkar vara) så tycker jag inte man ska vara rädd för att sprida “sparkontopengarna” om det nu är där du vill placera dem - eller ifall du bara vill tillfälligt “parkera” dem där i väntan på senare investering i bostadsrätt, fonder, LYSA eller you name it. För mig känns det som en onödig risk att ha mer än garantibeloppet på en enskild bank/sparkonto, och även onödigt att missa riskfri avkastning att ha dem på ett noll-ränte konto (vilket är det ända som storbankerna erbjuder f.n.).

Själv har jag ett antal sparkonton, och ser till att utvärdera dem (mha typ compricer, enkelt att sortera på endast banker med insättnignsgaranti) nån gång om året för att se till så att de håller konkurrenskraftig ränta.

Om du vill ha det “maximalt enkelt” som du beskrev det i ditt inlägg → Avanza har några sparkonton via sin sajt (tror Nordnet har liknande), vilket är det allra smidigaste sättet då du enkelt kan ta ut och in pengar, allt i avanzas smidiga sajt - dock får du något sämre ränta här men än dock ränta (runt 0.65% senast jag kollade).

Jag håller med i alla “normala” fall. Jag känner till en situation där 30 Mkr skulle placeras på bankkonton med insättningsgaranti. Det var inte trivialt. Men, med den summan pengar får man leva med den typen av problem…