Med reservation för nivåerna och hur t ex statlig skatt slår på just dina belopp: Jag tycker det ser toppen ut och är i stort sett i linje med vad jag tänker kring mina uttag, även om jag redan börjat.

Jag kommer att rota mer i regelverket ett par år innan respektive pensionstyp “låses upp”.

Då pengarna inom ditt ISK är fri att använda när du vill och att det som finns inom dina tjänstepension är mer låsta så skulle jag personligen börja med dom direkt från 64års ålder i ditt exempel.

Då har du fler möjligheter att agera på oförutsedda händelser med kapitalet i din ISK.

Jag håller med @TRR att det kan vara klokt att ha en pensionsinkomst redan nu. Genom att ha lite inkomst som man betalar skatt på, så får man del av grundavdraget. Om man har ränteutgifter som berättigar till skattereduktion behövs också en skatt att kvitta mot. Gäller även ROT- och RUT-avdrag tror jag.

Hm, jag hade personligen lagt ut mer pension tidigt, speciellt när det gäller pensioner som du inte har återbetalningsskydd på, tex den allmänna pensionen.

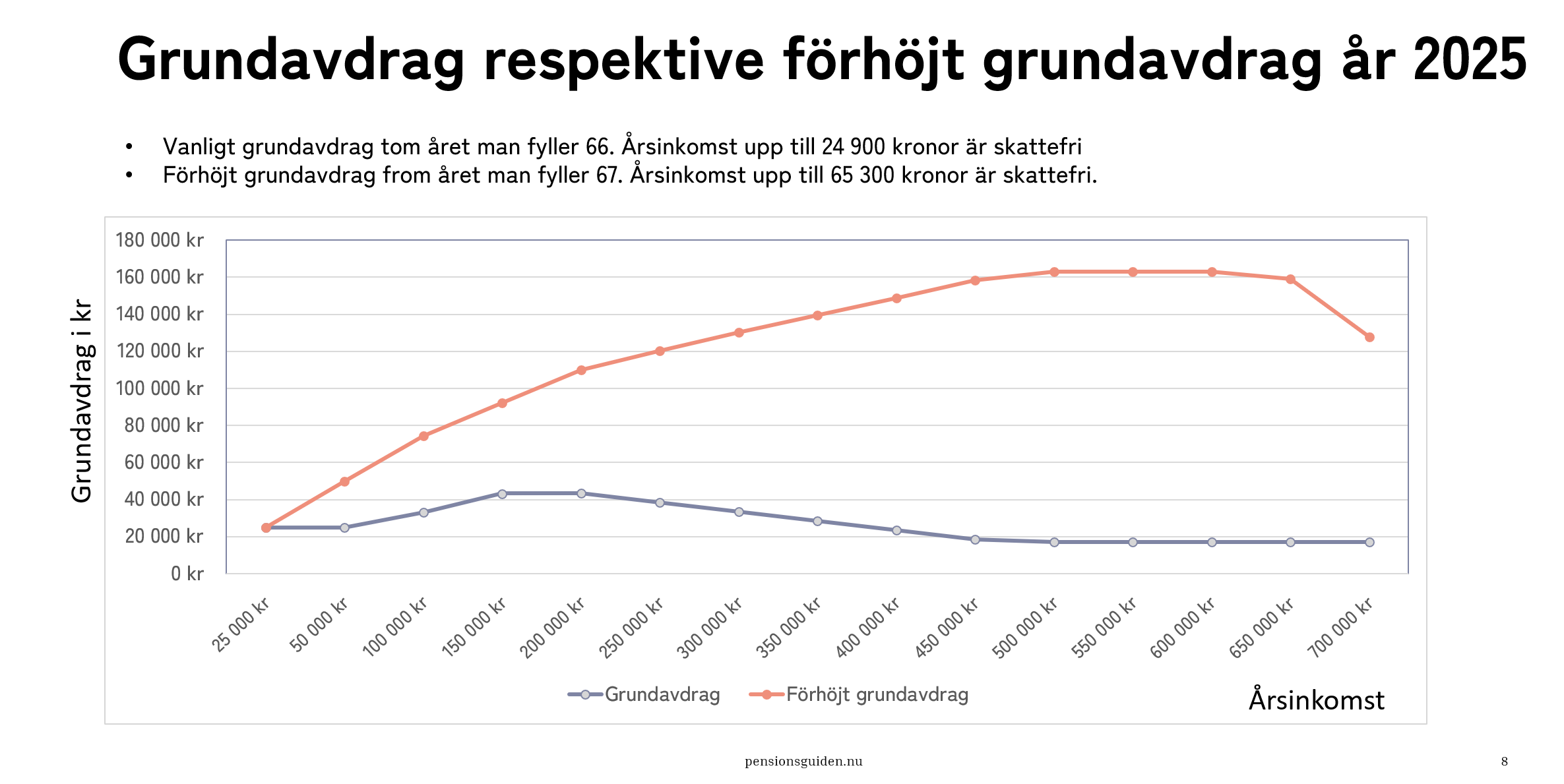

Ha koll på grundavdragsnivån. Det innebär att en viss inkomst kan bli helt skattefri.

Detta är typiskt sådana här saker jag hanterar på kurser eller coachning.

Håller med om att det är smart att ta ut lite pension för att få grundavdraget.

Man bör också tänka efter om man har behov av ränteavdrag etc. (Från 2026 får man inte det för Blancolån alls.)

Man kan fundera över om man vill ta ut ISK pengar innan riktåldern.

Att ta ut mycket pension straffar sig rätt rejält pga högre skatt på pension innan riktåldern. Värst är det om man tar ut ungefär 35.000 per månad i pension. Då sjunker skatteuttaget med hela 3621Sek/månad året efter du fyllt riktåldern.

Man får väga att istället ta ut mer ISK pengar mot ev bättre avkastning på ISK pengarna. Om det rör sig om max ett par år och man har rejält med ISK tillgångar tror jag ISK uttag före riktåldern kan vara vettigt. MEN det känns alltid nice att ha mer likvida medel om shit happens. Att låna med bra vilkor kan vara svårt om man skulle få behov runt pensionsåldern

Jo, det stämmer. Men nu är det ju ledighet framför löneträlande som är tanken.

Bra input om grundavdraget @Monica m fl - det var lite detta jag menade med att börja snegla på det i lagom tid innan jag kan börja ta ut (min första släpps inte fri förrän jag är 61).