Vad är syftet med simuleringen? Om du skulle ha som taktik att rebalansera aktierna varje vecka, skulle en betydande del av din insats gå till courtagekostnader över tid. Köper du dessutom direkt på säljsidan och säljer på köpsidan kommer du även förlora en del i spread. Några verktyg för att ta den typ av omkostnader i betraktelse känner inte jag till.

Att rebalansera säg en gång om året istället för en gång i veckan skulle alltså leda till mindre omkostnader och med all sannolik löna sig i det långa loppet.

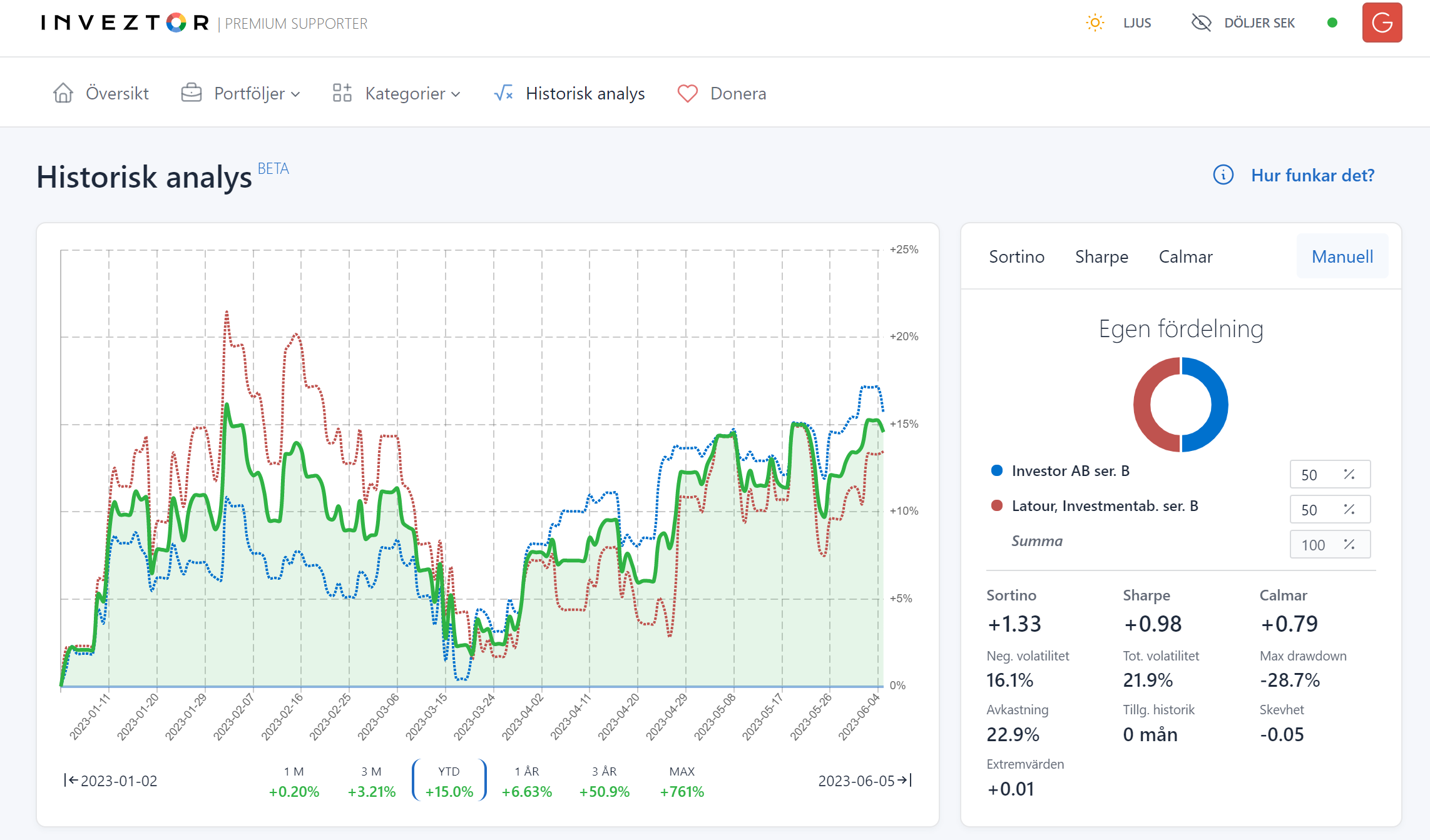

Syftet är att testa hur en balanserad portfölj mellan mina två favoritaktier som jag ägt länge skulle bli. Tycker det är lite spännande då det är investmentbolag och kan handlas till rabatt och premie och att de är likvärdiga och därför kanske kan tjäna på att rebalansera.

Men ditt svar att det är för dyrt att köpa och sälja för att det ska vara värt det är ett bra svar, såklart.

Ladda hem veckokurser för de aktierna från en lämplig site och räkna i Excel. Det är nog enda vägen framåt. Att obalansera varje vecka kostar onödigt mycket i courtage och spread, månad eller kvartal är nog en lämpligare period.

Om du har en portfölj med dessa två och månadssparar kan du köpa den aktien som halkat efter varje månad och inte göra någon annan ombalansering.

Bör bli billigaste sättet att ombalansera.

Gäller ifall det inte är större rörelser på aktierna i förhållande till varandra och att beloppet varje månad gör någon skillnad.

Du kan använda Historisk Analys i Inveztor där du kan kolla vilken fördelning som helst mellan vilka värdepapper som helst. Dock används månadsvis avkastning (vilket motsvarar månadsvis ombalansering). Där kan du även beräkna vilken fördelning som ger högst Sharpe-, Sortino- samt Calmarkvot.

(Ex: för Inveztor/Latour ger 70% Investor högst Sharpekvot, 75% Investor högst Sortinokvot samt 30% Investor högst Calmarkvot)