Eftersom det är fokus på pensionen nu…

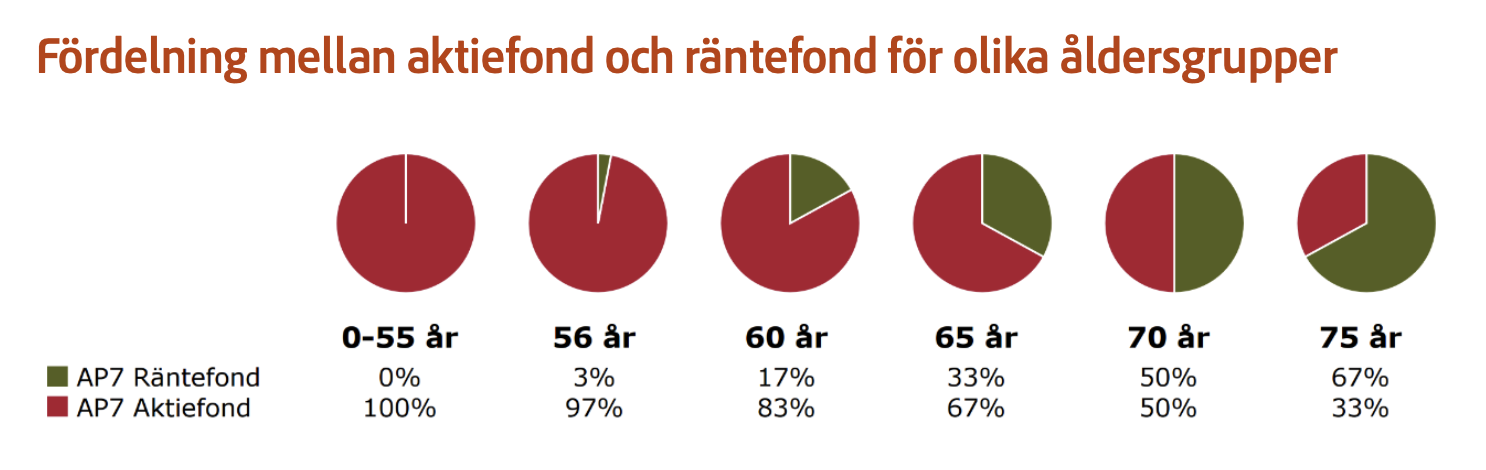

Om man inte beroende av premiepensionen kan man ta högre risk under uttagsperioden, exempelvis genom att välja AP7 Aktiefond istället för Såfa som gradvis sänker risken med stigande ålder och därmed även minskar årliga avkastningen.

OBS att jag inte rekommenderar någon att ta högre risk!

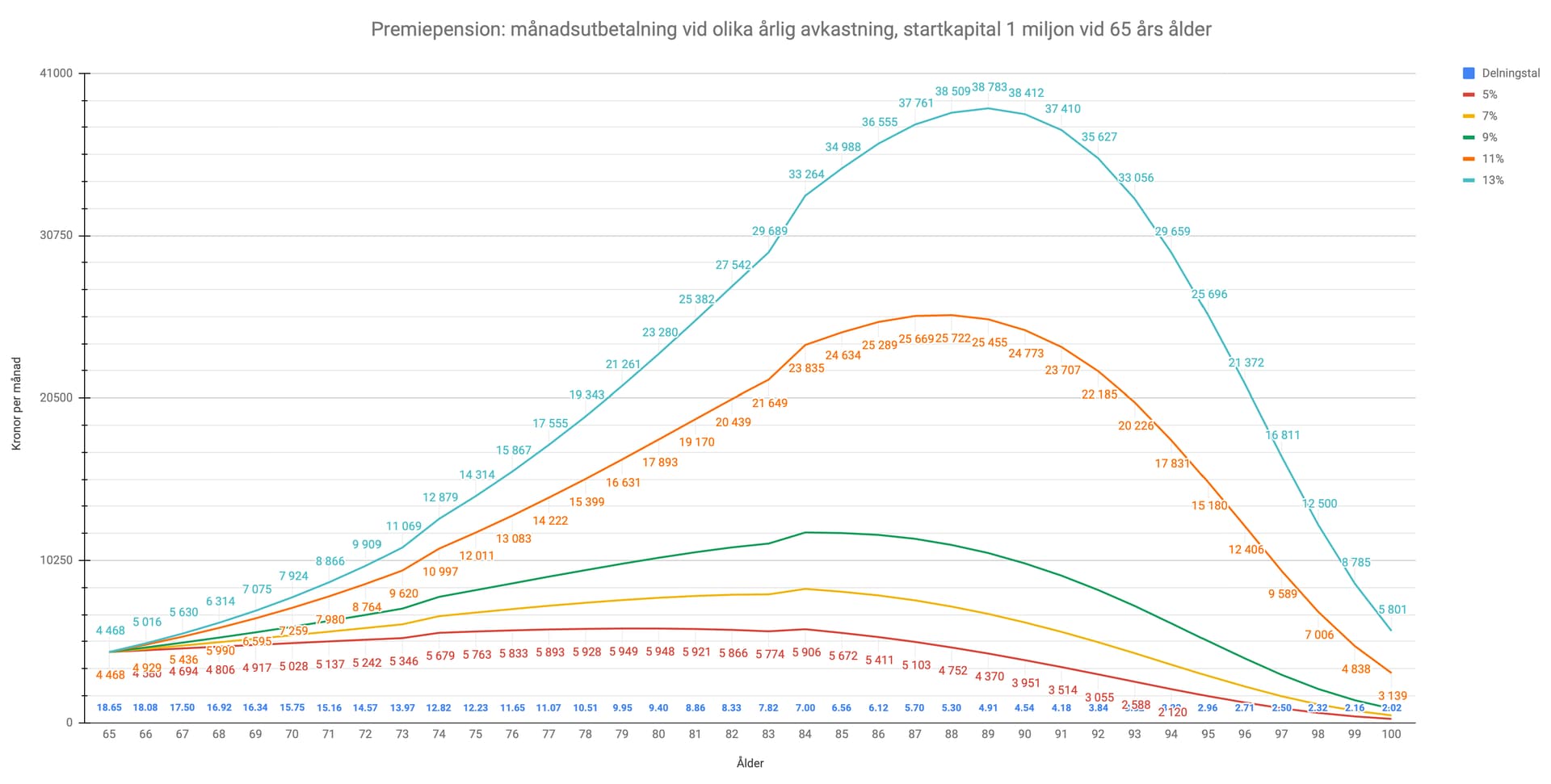

I figuren nedan har jag simulerat följande:

- 1 miljon i premiepension vid 65, ingen mer intjäning av kapital.

- Senaste delningstalen för 2023 har använts, gäller för de som inte har efterlevandeskydd. Då tillkommer även arvsvinster som fyller på kapitalet men det har jag inte tagit intäkt i här då det är svårt att veta hur mycket och när.

Uträkningen är gjord så att man tar pensionskapitalet vid starten av varje år, det som då ska betalas ut månadsvis är nuvarande kapital/delningstalet/12. Det återstående kapitalet som inte betalas ut får en avkastning som sen är startkapitalet i början på efterföljande år och betalas ut med ett annat delningstal etc. I själva verket är det lite annorlunda i detalj men principen bör hålla.

Som framgår av figuren så ökar månadsutbetalningen i början, även vid en låg avkastning på 5% per år, eftersom delningstalen är höga i början. Vid högre avkastning, speciellt över 10%, får man en dramatisk effekt där månadsutbetalningarna stiger dramatiskt upp i höga åldrar för att sen ändå nära 100 ha minskat rejält från högsta värdena.

Har man i stället 2 miljoner vid 65 får man dubbla utbetalningarna, har man 500 000 får man halvera etc.

Det är är ett ganska intressant exempel på hur ränta på ränta länge vinner över delningstalen i början. Vid 100 år är delningtalet 2.02, dvs halva kvarstående kapitalet betalas ut det året men det lär också tillkomma arvsvinster så i själva verket är minskningen på slutet mindre.

Med reservation för att jag räknat fel men principen ska ändå hålla.

För den som lyckas hålla en hög årlig avkastning högt upp i åldrarna så är dagens system med delningstal väldigt dåligt anpassat, man skulle vilja ha en bättre kurva för att få mer utbetalning i början och det blir dessutom väldigt mycket skatt tillsammans med övrig pension.