Ja, och dessutom ganska intetsägande om man inte räknar med i princip allt sitt likvida kapital. Totalt meningslöst att jämföra sig med någon som kör “100% aktier” men som har lika mycket i buffert på sidan om.

Bara som exempel (inte för att peka ut dig @filur), så säger liksom detta inte så mycket om man inte vet hur mycket procentuell “skin in the game” det rör sig om

Egentligen ska man väl inte så jämföra så mycket. Mest kul för egen del att se så att man inte är helt ute och cyklar med sin investeringsfilosofi.

Men om man nu ska jämföra så måste parametrarna för jämförandet vara supertydliga annars blir det mest “hur långt är ett snöre” av det hela.

FIRE-förbrukning och liknande uttag ur totalportföljen känns som ett jämförelsestörande specialfall. Det är ju lätt att se totalvärde hela tiden inklusive förbrukningsuttag. Svårt eller omöjligt? att klura ut vad tillväxten skulle varit utan dessa uttag. Iaf om man har ett diversifierat sparande. Var skulle de uttagna medlen legat liksom?

För kapital som man har möjlighet att placera i princip hur som helst så har/behöver man inget jämförelseindex. Det är bara absolut och riskjusterad avkastning (eller ännu bättre max drawdown) på totalen som är intressant.

Ja, det finns olika sätt att skapa portföljer på samma tema som permanent och allväders-portföljer. Jag har inte sagt annat!

Jag har inte predikat om det fantastiska med kort ränta, tog bara ett ex på en enkel permanent portfölj. Meeen

Kort ränta är bra när valutan stiger i värde jämfört med andra valutor.

Kort ränta är bra när de flesta andra tillgångar faller, för då har man cash att handla de tillgångar som blivit billigare. Alla är ju inte bekväma med alternativen blankning eller säljoptioner när när marknaderna faller. Det är ett billigt sätt att tjäna pengar på nedgångar.

Kort ränta är bra om man är fire för att säkra att man har cash att leva på de närmaste 3-4 åren. Ibland faller börserna 3 år i följd och då är bra att inte behöva nagga på investeringarna utan leva av bufferten i kort ränta.

Men kort ränta i sig ger inte så hög avkastning, men det är inte heller poängen med kort ränta.

Exemplet på en enkel permanent portfölj som jag tog var följande:

En sådan portfölj är Investerarfysikerna portfölj som fortfarande går att se på shareville. Den innehåller Guld-etf, Storebr. Glo. All Countr., Nordn. Sverige, AMF Lång, AMF Kort:

För att göra det enkelt så tycker jag att man kan likställa korta räntor = “pengar på sidan av” (om än något inflationsskyddade), dvs ej investerade.

Min huvudsakliga poäng var angående ovan citat: jag tror att det går att konstruera riskparitetsportföljer som håller jämna steg med aktieindex över tid*, fast med betydligt mildare drawdowns.

Om man räknar med att mildare drawdowns gör att man kan/vågar ha ha mer kapital investerat (istället för i exempelvis korta räntor) så kan de t.om. ge högre absolut avkastning.

*enskilda år då aktier rusar kommer de såklart att avkasta något lägre

Jag ser att du svarade samtidigt som jag redigerade mitt inlägg, men jag tror att eg är vi ganska överens i detta. Vissa vill ha enkelhet, andra komplexitet och fin-lir.

Jo, men det kostar ofta mer i form av dyra tillgångar som ska prestera väl i nedgång och vad gäller räntor för belåning. Men, JA det går.

Ja, vi kanske är ganska överens, men eftersom det här är ett diskussionsforum så vill man ju gärna få fram sin sak exakt rätt

Tror inte det är så många som vill ha komplexitet, men om det ger ett bättre resultat/prestanda så tar vissa det. (Däremot vill alla ha bra prestanda)

Med risk för att låta som en aktiv-fond-förvaltare; om det kostar mer i form av avgifter men vägs upp av prestandan så spelar det ingen roll.

Och slutligen, återigen, så tror jag att det finns portföljer som håller jämna steg (±0.5%) med aktieindex över tid utan belåning. Om detta fanns som färdig produkt (dvs ta bort komplexiteten med att hantera den själv) så skulle alla rekommenderas investera i denna istället för aktieindex (eller aktieindex + krockkudde).

Det är lätt att bli övermodig och tro att man kan sätta ihop en fantastisk portfölj, bara för man läst på, gjort hemarbetet och skaffat kunskap på många olika områden.

Ex Zinos portfölj. Han har massor med kunskap, men hur mycket avkastning får han för det? Hans portfölj har bara funnits sedan januari 2024, så går inte att se kurva på långt perspetiv, det är o-just mot honom. Den kanske går jättebra när börserna faller, vem vet?

Meeen här är hans portfölj senaste året som hjälpts upp av guldet, men det behöver man inte ha en avancerad portfölj för att tjäna på.

Jämför med fonden Spiltan Enkel som består av en blandning aktie- och räntefonder från Spiltan.

Ett års perspektiv är för kort perspektiv, men det senaste året har både Rikatillsammans och Investerarfysikerns portföljer slagit Zino. Han ligger 4% över Spiltan Enkel från januari 24.

Sedan januari -24 har Investerarfysikerns enkla portfölj gått upp 32% och Zinos portfölj 23%, men det är fortfarande för kort tidsperpektiv.

Jag kör också huvudsakligen allvädersportfölj, dock i kombination med en svensk kvantitativ aktieportfölj. Dessutom har jag en liten lekportfölj på kontot med några enstaka procent globalfonder.

Denna kombo har i år hittills råkat resultera i en hyfsat jämn och hög avkastning.

En riskparitetsportfölj behöver inte vara särskilt avancerad, något som även @zino försöker visa med sin grundportfölj.

Med en sådan, och som du påpekar själv 4-5ggr i ditt inlägg så är det oväsentligt att titta på historisk utveckling för något enstaka år.

Jag tänker så här:

Stigande marknad utan krash: aktieportfölj kommer att överprestera

Fallande marknad: risparitetsportfölj (RP) kommer att överprestera

Krash/korrektion: RP-portfölj kommer att överprestera kraftigt, ex drawdown som är 3-10X mildare

Hela marknadsscykler inkl. korrektioner/krasher(~7-15år): RP-portfölj kommer att överprestera eller “hinna ikapp” aktieportföljen pga mildare drawdowns

Ovan förutsätter dessutom att man har haft exakt lika mycket kapital investerat i respektive strategi, men i praktiken bör/vågar man inte ha alls lika mycket investerat i 100% aktier som i en RP-portfölj.

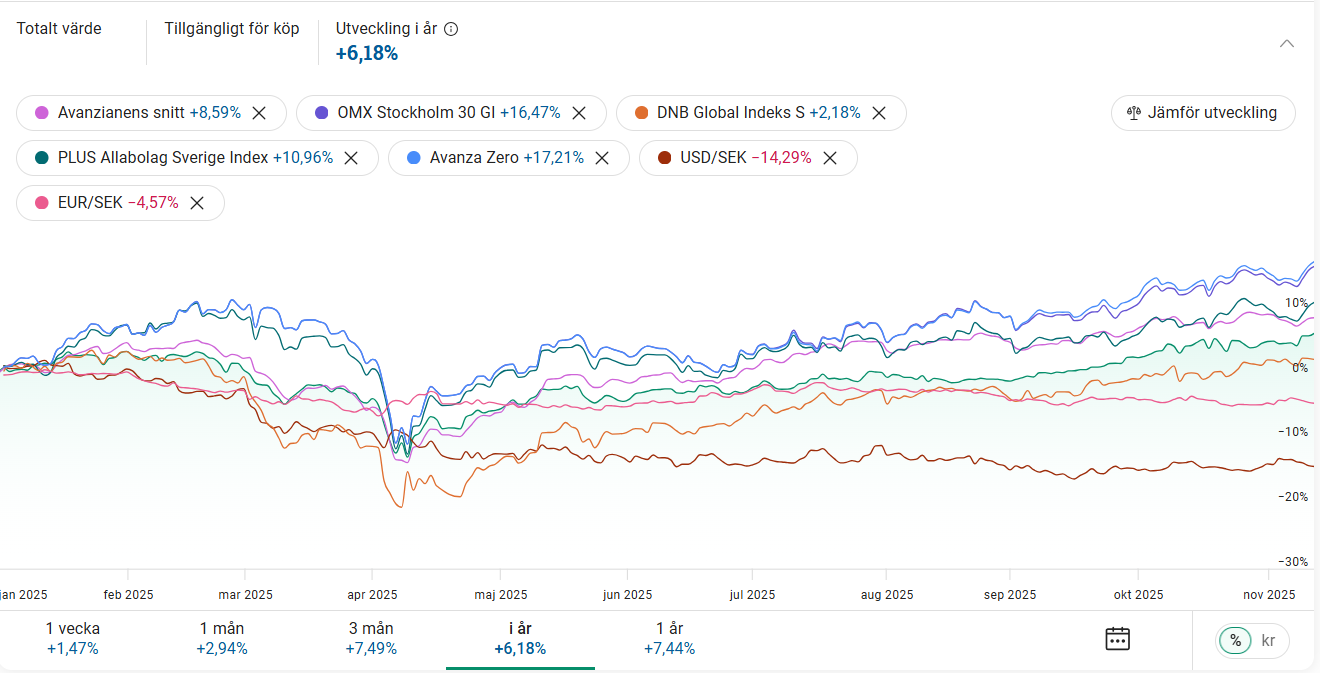

Min allvädersportfölj har hittills i år avkastat 12%, och min indexportfölj 3.4%.

Har fortfarande mer pengar i indexportföljen så viktat snitt blir 5.9%. Korrigerat för kapital utanför marknaden så blir det viktade snittet 5.6%.

Storebrand global All Countries har hittills i år avkastat 2.38% som jämförelse.