Jag har funderingar kring hur man ska jämföra alternativ. Säg att man vill ha en bil som ny kostar ca 360.000 eller ca 4.500/månad som privatleasing. Om man fortsätter spara 360.000 i fonder, som jag har idag och får 40-56% värdeökning under 3 år (just nu har jag 56% värdeökning de senaste 3 åren).

Efter 3 år är fonderna värda ca 540.000. Privatleasing har kostat ca 162.000.

Vid köp av ny bil för 360.000 är den kanske värd 180.000 efter tre år och fonderna borta.

Är det smartast att behålla fonder på ISK och privatleasa bilen?

Visst, det fins ju alltid risk att börsen rasar, men man kan ju sprida risken med olika inriktning på fonderna. Jag har månadssparat i fonder i 30+ år och det har varit överlägset det mesta sparande.

Är det någon som räknat på liknande?

Jag räknar alltid på kapitalkostnad när jag köper något för sexsiffriga belopp. Oavsett om kapitalet kommer från min egen ficka eller externt.

Det jag INTE gör är att förvänta mig 40-56% avkastning på 3 år.

Mer rimlig avkastning om det sker en värdeökning är kanske 9-25% på tre vilket är 3-8 % per år. I värsta fall så kan det vara så att du får en negativ avkastning på 3 år.

Men går inte svara på generellt, men är det ett bra erbjudande på privatleasingen så är det oftast lönsamt om man tänker avkastningen på fonderna. Men räkna med en rimligt nivå, ca 7-9% per år värdeökning.

Sen är det klart billigare att köpa begagnad bil för 40 000 och bara köra, men det är inte ett alternativ för oss. Antingen köpa nytt (eller nästan nytt) eller leasa. Har gjort båda delarna.

Snittavkastningen på stockholmsbörsen är över 15% senaste 15 åren. Varför tycker alla det är rimligt att halvera detta i kalkylen? Skatter och avgifter? Högt med hälften.

TS, räknar du med kontantköp med månadssparande på 4500/månad kommer du närmare i pengar. Detta ger också 36 köptillfällen istället för 1, mycket mer sannolikt att närma sig snittavkastning då.

Och hur såg det ut i 10-årsperioden innan, från 1999-2009?

Mina aktier och fonder jag började köpa 1998 tappade så pass mycket under IT-kraschen och finanskrisen att jag inte var tillbaka på +/-0 på fonderna förräns 2014.

Flera av aktierna försvann och en av dem, Ericsson, (som jag av någon outgrundlig anledning fortfarande har kvar) ligger fortfarande på minus.

Ja, senaste 10-15 åren har vi haft en enorm återhämtning och uppgång men det finns inget som säger att vi fortsätter i samma takt.

Hade det varit garanterat så hade alla insatta lånat så mycket de bara kunnat och köpt aktier för pengarna.

När inträffade digitaliseringen om 1999 är innan dess ?

Jag använde E-post och diskussionsgrupper (usenet news) på nätet på 80-talet.

1999 pratades det om att millenniebuggen skulle släcka ned hela samhället vid nyår.

IBM släppte hemma-PC 1981.

GSM (2G) lanserades 1991.

Osv …

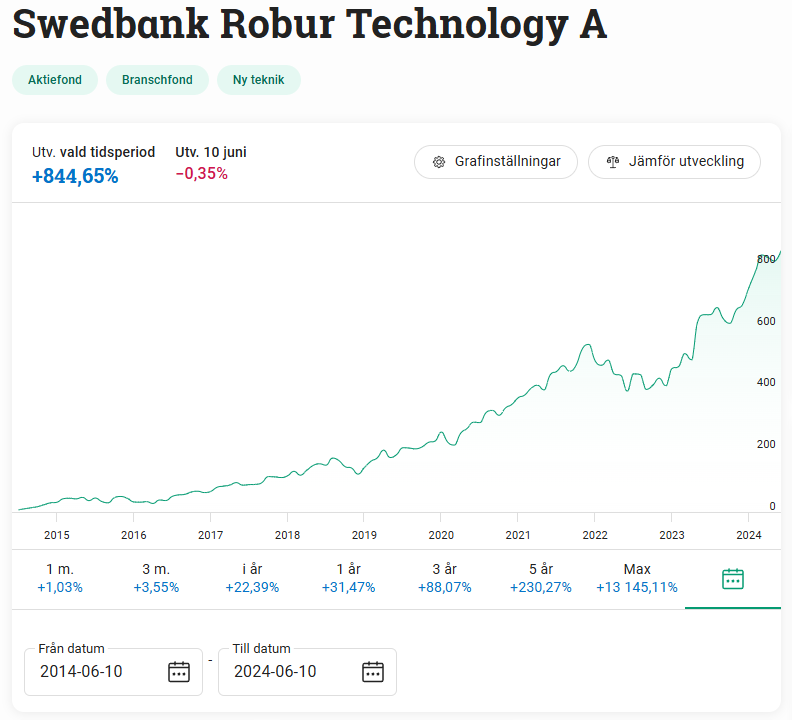

Jag har en tråd om denna fond där jag i en av kommentarerna visar att hela min uppgång i den fonden kommit senaste 10,5 åren. Från 1998 till för 10,5 år sedan gick jag +/-0 på allt insatt kapital.

Innebär ju att jag fick noll avkastning under 14-15 år i den fonden.

Finns inga garantier att vi kommer få en bra avkastning i Robur Technology kommande 3 år eller 15 år.