Jag har nu hållit på med börsen sen början av 2020. Första året genererade 68 % och detta år ser ut att generera 16 %. Sparar främst för att kunna ha friare tid när jag blir äldre men med mål om att bli ekonomiskt oberoende. Jag hoppas kunna avkasta 15 % per år.

Har haft en hel del byten i mina strategier och är idag inne på en strategi som är gjort utifrån en pyramid + ett pensionssparande. Allt detta visar jag nu upp i 100 % och vill gärna ha tankar och feedback på mitt sparande. Om det är för mycket att hålla koll på? Det tycker jag inte. Men det går kanska att förenkla ganska mycket. Var börjar jag? Alla tips välkomnas!

Utdelningsportföljen: avser 47 % av allt sparande

Tele2 18,94 %

Angler Gaming 15,05 %

Cibus Nordic -12,99 %

Resurs - 9,95 %

Investor - 9,06 %

Kassa - 8,70 %

Swedish Match - 6,64 %

Creades - 2,70 %

Diös Fastigheter - 2,60 %

Peab - 2,52 %

TietoEvry - 2,10 %

VNV Global - 1,93 %

Synsam - 1,87 %

Investment AB Spiltan - 1,68 %

Solid Försäkringsbolag - 1,44 %

Skanska 1,38 %

Evolution - 0,46 %

Förslag på action: Balansera portföljen och inte ha för många stora innehav. Köpa bra utdelningshöjare och med bra utdelningstillväxt.

Det finns tyvärr ingen här på forumet som kan ge dig råd att du skulle kunna uppnå 15% årlig avkastning. Då får du halvera avkastningskravet . . Det krångliga med massa innehav som du har idag kan du uppnå att stoppa allt i tex LF Global indexnära eller Spp aktiefond Global. Den portföljen du har skapat skulle inte ens proffs kunna hantera . Det vad du har i aktiedelen kan du sälja allt och köpa Spiltan aktiefond investementbolag.

Här tycker jag nog det känns som du har ganska mycket i några bolag och ganska lite i några andra. I min utdelningsportfölj så försöker jag ha ett mindre span mellan det största och minsta innehavet.

I övrigt ser det vettigt ut, men är lite tveksam om detta upplägg verkligen kan ge 15% per år i snitt. En utdelningsportfölj brukar ge som index, och ett par av dina fonder borde också ge som index. Och index brukar ju lite på 7-8 %.

Bästa sättet att få ett hum om det är att jämföra med index.

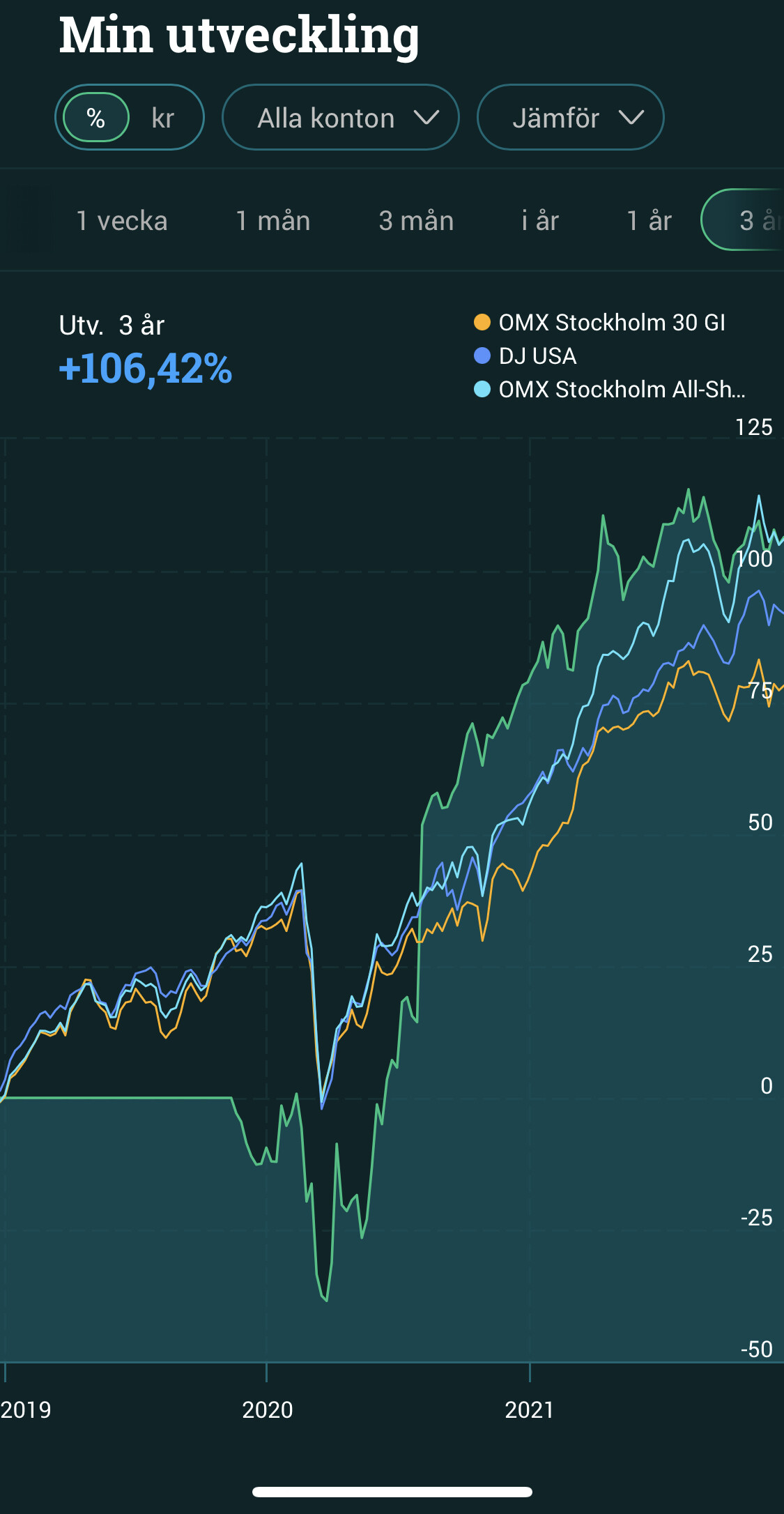

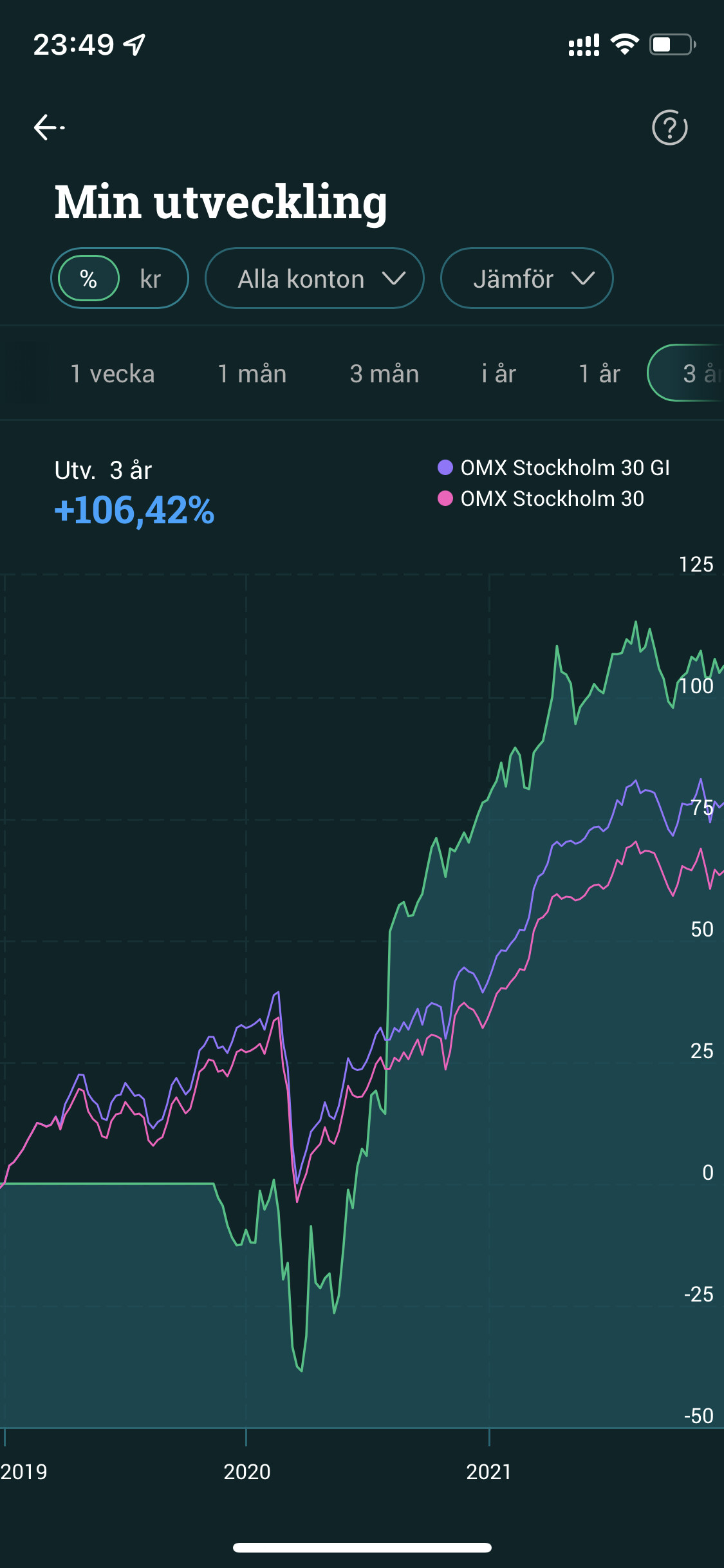

Eftersom du har mest svenska aktier kanske det kan vara rättvisande att jämföra med ett svenskt index, t ex OMX SGI

Från början av april 2020 till 31 dec samma år steg OMX SGI 47%

Från 1 jan i år till idag har OMX SGI stigit 36%

Du har alltså slagit index ett år och underpresterat ett år. För att få statistisk säkerhet behöver du dock jämföra ett stort antal år, så när du vet säkert är du redan pensionär och det är för sent att byta strategi.

Nästa steg i resonemanget är att du placerat under två år då börsen stigit väldigt mycket, men om du fortsätter med ditt sparande kommer du innan du blir pensionär att råka ut för ett antal börskrascher, år då aktierna sjunker till hälften eller en tredjedel av vad de var värda året innan. Det krävs flera bra år för att uppväga en börskrasch.

På lång sikt kan man vänta sig att börsen stiger cirka 7% per år, men det är stor skillnad bland annat beroende på om det sker en börskrasch precis när du tänkt börja använda pengarna. Därför brukar de flesta flytta över en stor del av sparandet till räntor några år innan pensionering.

Skulle personligen rekommendera att göra tvärtom. En vanlig bred svensk eller global indexfond har gått bättre de senaste två åren. Är betydligt enklare att lyckas på lång sikt med indexfonder än vad det är med enskilda aktier

Men, om man verkligen tycker det är kul med aktier och om man tror sig kunna överprestera med aktier så kan man ju ha en såkallad lekhink med dessa i. Förslagsvis 10% av ens investerade kapital.