Nu var ju inte frågan huruvida 500% hade avsedd effekt. Frågan var huruvida ngt som anses osannolikt för de flesta, de facto kan inträffa. Jag har aldrig ifrågasatt huruvida det är onormalt att kronan faller vid en lågkonjunktur. Måste tyvärr be Dig läsa mina inlägg lite noggrannare. Apropå varit med om en lågkonjunktur, så frågar jag Dig om Du kommer ihåg hur Sverige försökte lösa lågkonjunktur 1974, prisexplosion, ökad arbetslöshet, nedgång i exporten? (förutom att ev devalvera) (Är imponerad om Du klarar det utan att kolla i wikipedia)

Eftersom du varit med om så mycket så borde du vara avslappnad detta är ingenting inflationen är på väg neråt, arbetslösheten är fortfarande låg.

Vi är inne i mild lågkonjuktur.

Istället skriker du efter enorma räntehöjningar för att försvara kronan, när det redan har provats 500 procent och fungerade ändå inte. Vissa glömmer snabbt

Jag tycker inte att inflationen är på väg tillräckligt snabbt. Ser vissa tecken på att den kanske håller på att bita sig fast på ngn el några % över målet, på 2%. Nu är det inte så att jag skriker efter enorma räntehöjningar utan påpekar bara att över tid kan Sverige inte negativ avkastning till långivarna av bolån. Det hoppas jag även Du inser att om vi inte snabbt får ned inflationen så kommer bolånegivarna inte sitt med armarna i kors speciellt länge o acceptera negativ avkastning. Mitt resonemang om höjda räntor grundar sig inte alls om ett kronförsvar (återigen måste jag be Dig mina texter lite mer noggrannt, var i mina texter hittar Du att jag förespråkar höjd ränta för att försvara kronkursen?). Det jag invänder mot är att en del tvärsäkert säger att boräntan kommer att sjunka 2024 tack vare inflationen sjunker. Som Du riktigt påpekade har jag varit med om några händelser och en sak som jag lärt mig att ingenting är tvärsäkert i politik eller ekonomi. Snarare ska man bli lite fundersam om alla går i samma takt. Magdalena Anderson sa den 8/3-22 (några veckor efter Rysslands intåg i Ukraina); “att Sverige aldrig skulle gå med i Nato o destabilisera Östersjön”. En 80-årig S-tradition och en 200-årig neutralitet slängdes ca 2mån senare på historiens skräphög.

3 gillningar

Även under 500% chocken gick det att låsa på 5 år på härad 16%. När vi köpte hus första gången på 80talet fick vi 12% (på hus för <400.000) . Kollade andra länders räntor då. Hittade “normala” länder som låg på 24%. Hu. Tror inte den tiden återkommer…

Att precis överleva vid 8% känns lite väl risky. Då skulle jag vilja ha en plan B . Mer arbete eller hyra ut garaget eller nåt sånt. Finns få värre saker än att tvingas sälja billigt och få restskuld när ränteläget ligger högt.

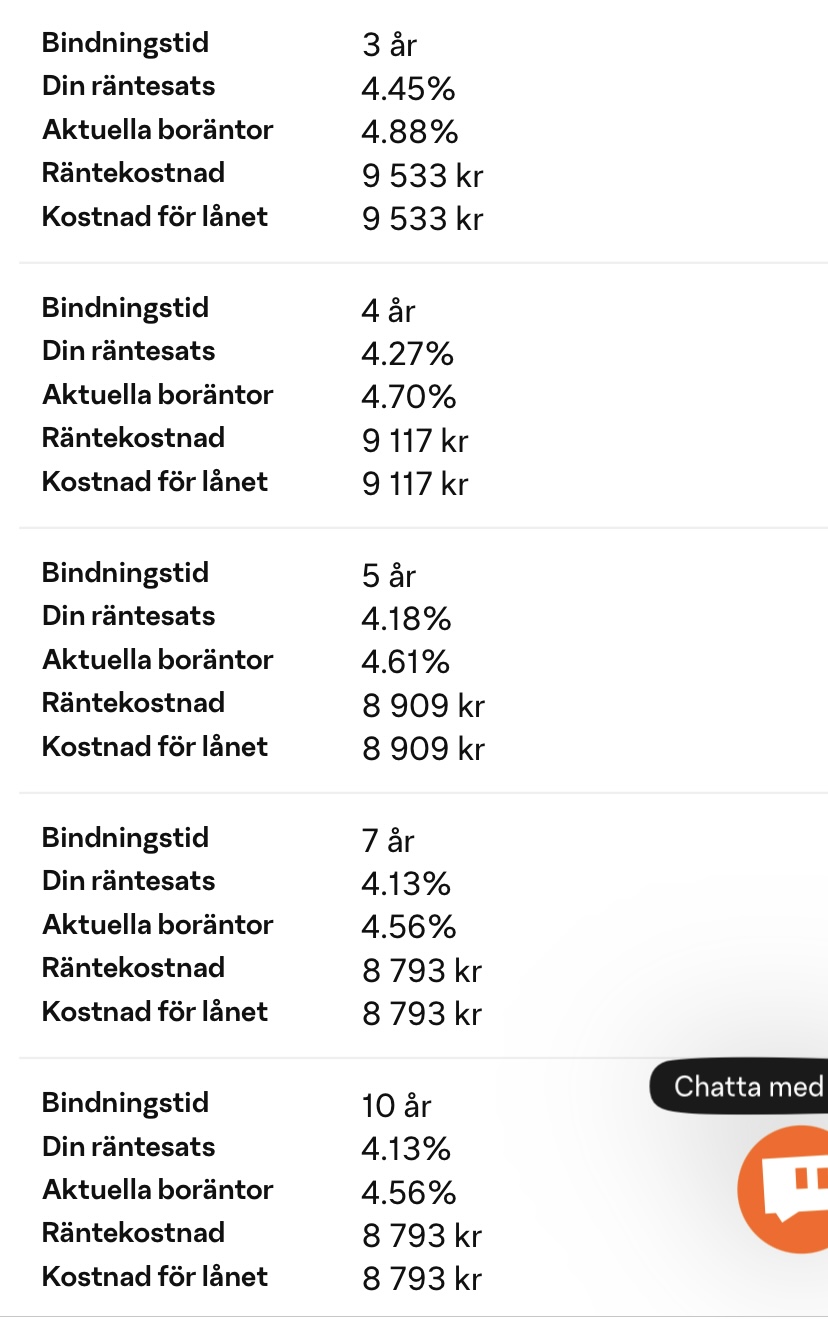

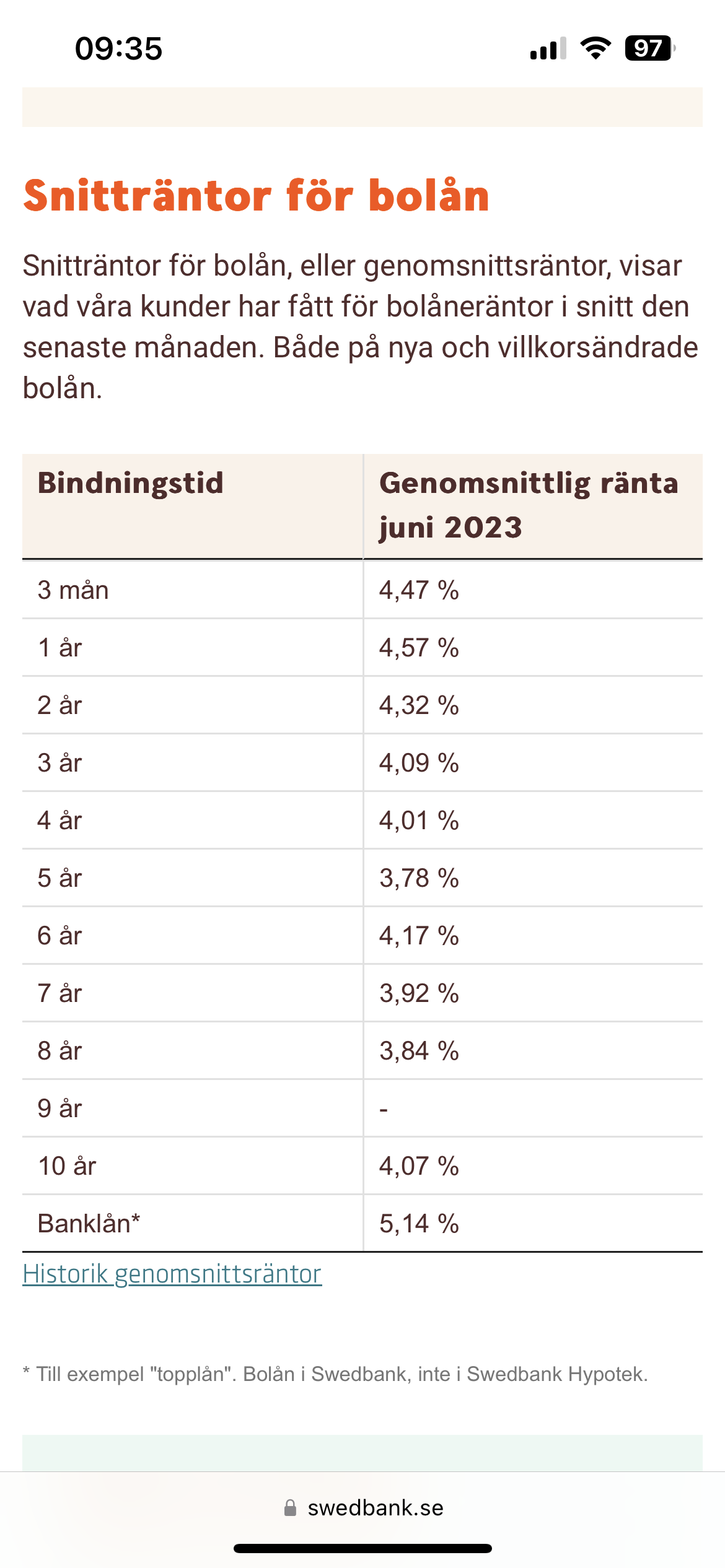

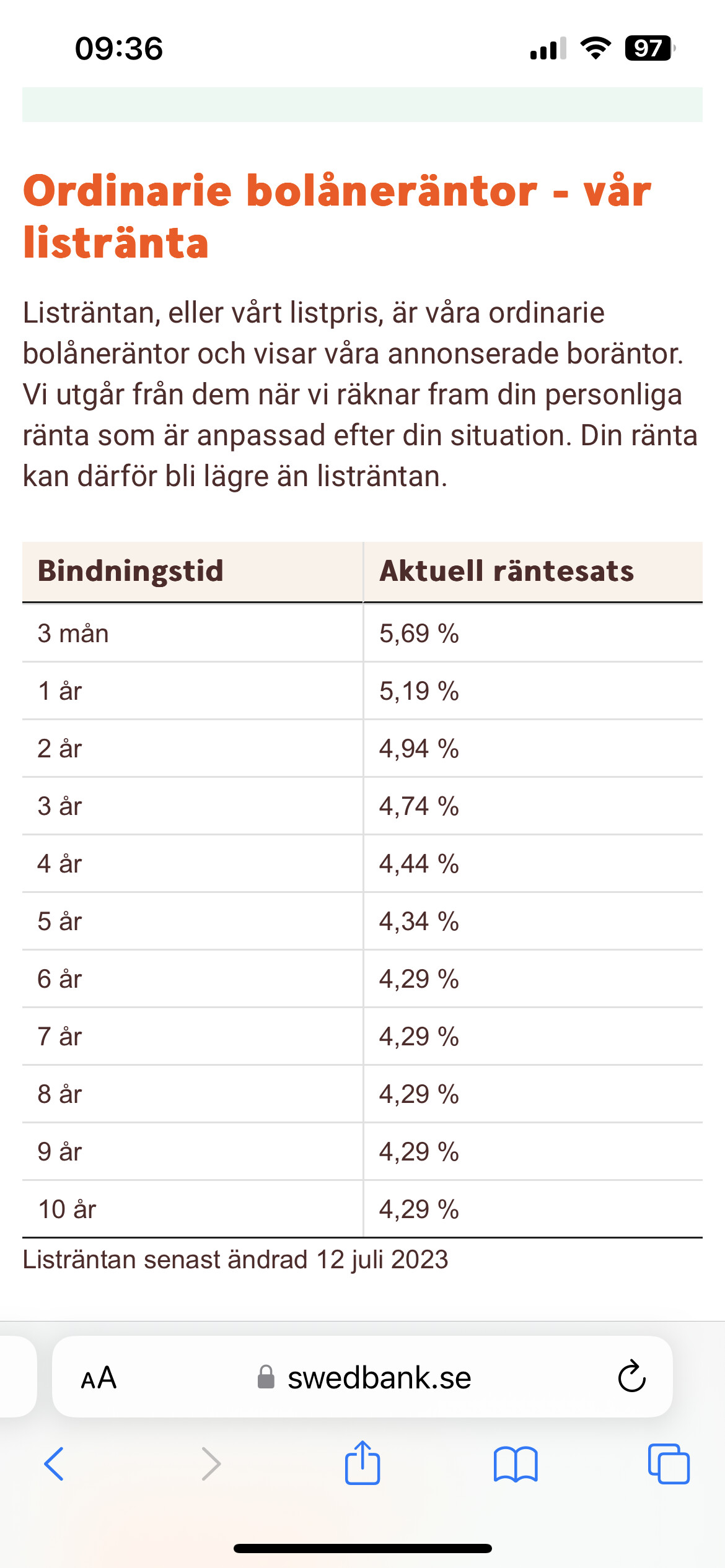

Det är absolut möjligt att arbeta mer, brukar tjäna ungefär 100tkr brutto extra per år på det och den slanten räknas inte in i budgeten. Sedan kommer ju lönen höjas medan lånet förblir detsamma så det borde bli lättare för varje år. Men om jag ska börja räkna på räntor på 10% så kan det nog vara bättre att låsa lånet och få lite sinnesfrid istället, nedan är den räntekostnad jag i så fall skulle ha efter ränteavdraget. ![]()

Kolla in på Swedbank räntor. Om vi ska upp till 8% eller mer så borde alla hoppa på deras längre (snitträntor + listräntor).

1 gillning

Ett stort problem när det gäller att binda räntan i Sverige är vad som händer ifall du vill sälja din bostad. Om du då har bundit till en ränta som är högre än det ränteläge som råder när du sen säljer blir du skyldig att betala mellanskillnaden. Det är alltså ren spekulation som kan kosta mycket att binda lånet under längre tid.

Det här gäller inte i andra länder (t.ex. USA), där kan du binda lånet på typ 30 år och ifall räntan sjunker kan du säga upp lånet och ansöka om ett nytt med lägre ränta. Sverige har alltså ett system för att skydda bankerna, inte låntagarna/medborgarna.

Det går lika bra att timea räntemarknaden som det går med aktiemarknaden. Ibland kanske du lyckas men i många fall om bankerna ger dig en 5-årig på 3,78% så innebär det att de tror att räntorna kommer vara väsentligt lägre… Sen kan ju givetvis bankerna ha fel, ingen kan ju förutspå framtiden. Jag tror personligen inte att det finns en chans att vi kommer tillbaka till en normal ränta runt 7-8%, vi har redan haft den snabbaste mest aggresiva höjningstakten på mycket länge (någonsin?). Man kan inte bara kolla på vilken ränta vi landar på, det spelar roll från vart vi startade också.

1 gillning

Din beskrivning haltar rejält. Du tror väl inte på fullt allvar att amerikanska banker skänker bort pengar i onödan?

Amerikanska banker tar rejält mera betalt för sina lån än svenska banker. I den ränta bankerna i USA tar ut har man alltså prisat in att förtidsinlösen kan ske. “Det finns inga gratisluncher”.

Ett närliggande exempel. Under min tid i bank jobbade jag med lån med räntetak. Kunden hade rörlig ränta, men med tak hur högt räntan kunde stiga. Om räntan var 5 procent kunde den exempelvis stiga till 7 procent, men inte mer under en femårsperiod. Givetvis betalade de som inte hade ett räntetak en lägre rörlig ränta än den som hade räntetak. Allt har ett pris!

1 gillning

Även om jag håller med om att bankerna självklart tar betalt för detta så finns det ju ett ganska starkt argument för att bankerna har kapaciteten att ta den risken medans det är svårare för en individ att göra det. Visst det leder säkerligen till några (tiotal?) baspunkters högre ränta för kund, men samtidigt så får man mindre friktioner i bostadsmarknaden vad gäller köp/sälj.

Sen har ju USA sina egna problem med tanke på att standard är 30 års fix ränta. Därför står deras marknad i princip helt still just nu med många som sitter på 3-4% ränta inte vill sälja och tvingas sätta om till nuvarande runt 7% ![]()

Det existerar något som heter säkerhetsbyte. Exakt hur det fungerar i praktiken får någon annan svara på. Men man verkar kunna slippa det du beskriver.

Man kan ju gissa att det görs en omvärdering som kan sätta käppar i hjulet.

Du kan göra ett säkerhetsbyte om du har ett bolån med bunden ränta. Om du har rörlig ränta löser du alltid lånen utan extra kostnad.

Säkerhetsbyte kan du göra oavsett om du köper din nya bostad innan du sålt din gamla, eller tvärtom. För att göra ett säkerhetsbyte behöver du behålla bolånet inom samma bank.

Källa: Säkerhetsbyte för bolån – flytta ditt lån till ny bostad | Nordea

Jag kan försäkra dig om att ingen, avsolut ingen bank vill ta en risk utsn stt få betalt.

Påslaget varierar oerhört. Förväntar dig marknaden att räntan skall gå ner är räntepåslaget näst intill gratis. Förväntar sig marknaden att räntan skall gå upp är det dyrt som tusan.

Skulle du kunna utveckla vad du menar med detta? Jag tror inte jag kunde varit mer tydlig när jag sa att bankerna såklart vill ha betalt för den risken.

Jovisst, men över tid så kommer det vara en premie som kund behöver betala och det är snittet på den jag pratade om. Sen exakt vad det kommer vara är såklart svårare att veta.

Jodå, jag har varit med om detta några gånger. Den stora förutsättningen är att man inte köper för billig ny bostad, utan att lånet ryms inom belåningsgraden.

I de aktuella fallen har det varit bundna lån med låg ränta som kunden velat få med sig. I de fallen då räntan har varit hög har man oftast bitit i det sura äpplet och tagit ränteskillnadsersättningen. Trots allt står ju Staten ändå för 30 procent.

1 gillning

Den kommentaren var riktad till skaparen av tråden.

Intressant hur många som pratar om den troliga räntan och inte värstascenariot.

Jag vet inte om det där med säkerhetsbyte är så mycket att ha. Jag tänker att den svåra situationen uppstår för den som har bundit sitt lån till dagens höga ränta och sen efter ett tag av någon anledning inser att den inte har råd att bo kvar, då blir det i Sverige ifall räntorna har sjunkit till att betala ränteskillnadsersättning, något sådant händer inte i USA. Klart att de flesta väljer rörligt då.

Det är liksom så att man i Sverige har gjort boendet till mer spekulation än vad som hade behövts.

1 gillning

Jo visst är det så att det kostar mer för alla med USA-systemet. Men då blir det mindre spekulativt för individerna, den som inte har råd att bo kvar i Sverige åker dessutom på en ränteskillnadskostnad som grädde på moset. Mer utjämnat mellan alla i USA.