Hej alla glada!

Har de senaste åren haft 125k på ett sparkonto som buffert och aldrig behövt använda den då jag har lite fler buffertar för att skydda min buffert på min vanliga bank

Iom de stora lån som eu ska ta här fick jag lite panik och inflationsrädsla.

Sparkontot jag haft pengarna på har sänkt räntan kontinuerligt under flera år och låg på 2,5 eller nått sånt och då fick jag en idee om att det kanske hade varit bättre att ha en ny buffert strategi men nu har jag fått lite ångest och skulle vilja ha er input.

Ist för ett buffert sparkonto med 2.5 % årlig ränta med 30% vinstskatt flyttade jag över till Avanza och skapade en buffert del.

25k la jag i Avanzas egna sparkonto där man får 1.7 % ränta.

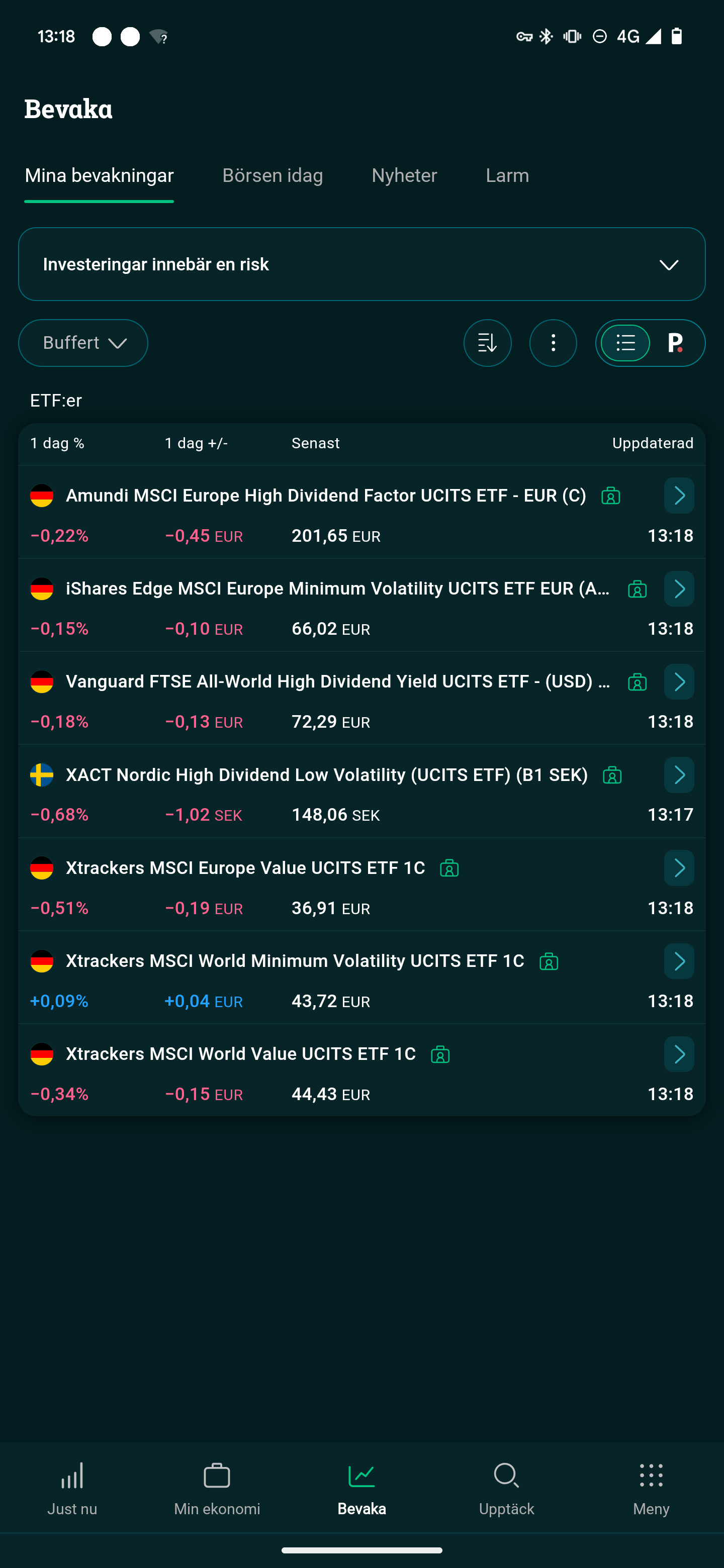

Övriga 75 k(sänkte bufferten till 100k) tänkte jag skulle kunna ligga stabilt i låg volatilitet index, värde index och utdelar index, alla som ETF er då för att snabbt kunna få tillgång till pengarna vid behov, se bild :

Tanken är då att all överavkastning på dessa 75 tusen skulle i framtiden kunna ombalanseras 1 gång per år till övriga investeringar eller unna sig nått samtidigt som man har de där 25 för att aldrig behöva sälja på minus.

Dock insåg jag nu att jag har exponerat min buffert mot ETF er som handlas i euro, precis den valutan jag blev nojig över skulle drabbas av inflation…

Tänker att gillar ideen iaf att bokföringen är som ovan men skulle vilja få lite input kring om ni hade varit lite andra innehav till ett sådant här upplägg.

Tanken är alltså typ 25k sparkonto + 75k relativt stabila innehav som teoretiskt inte borde sjuka så mkt… skulle iofs kunna gjort en mini allvädersportfölj av dessa 75k… Men kändes som att det va ganska bra att få låg vol + värde + utdelning.

Skulle istället kikat på hur mycket du behöver i “riktig” buffert på sparkonto utanför börsen. (Så att du inte behöver bry dig om hur börsen går för din buffert.)

Försök undvika hamna i fällan att jaga avkastning på varenda krona. Jag tycker bufferten ska ligga på sparkonto, för god nattsömn, trots eventuell real förlust. Det är en kostnad jag gärna tar för att ha min buffert på ett tryggt och säkert sparkonto, utan volatilitet.

Skippa bufferten helt och använd krediter vid behov istället - blir mer ekonomiskt i längden. Du slipper dessutom fundera över storlek på bufferten, inflation etc. Ansök om portföljbelåning direkt om du inte redan gjort det.

Tack för alla svaren. Fortsatt grotta lite här och läste igenom inlägget från jan som släpptes för typ ett år sedan igen:

Det är väl så att jag känner mig inte lika riskbenägen som @Guldfeber men vill ta lite mer risk än @MattiasA90

Kommer som sagt från att ha haft en ganska stor buffert som varit orörd i över 5 år och känner att den nog varit lite för hög…

Så rent krasst har jag ju ersatt kontant bufferten men en 75/25 aktie/cash portfölj men jag vill hellre se det som en boostad buffert på något sätt.

Ursprungsfrågan som jag ville diskutera lite djupare var kanske innehaven av den 75% delen med ETFer som handlas i euro men förstår såklart att det blir lite mer meta diskussioner kring själva bufferten först.

Men jag känner mig ganska trygg i att ha minskat den faktiska kontant delen till 25k. Speciellt efter att ha läst tråden som nämns ovan. Jag kan acceptera att använda delar av ETFerna även om de sjunkit lite.

Blivit rätt luttrad av min #goldenapache portfölj och hade tyckt det varit jobbigare att sälja av bitcoin när de är ner 30%

Jag har övergått till en permanent 70/30 portfölj istället för bufftettänk. Överväg om det är ngt för dig. Får mig att vara lugnare i nedgångar och inte flytta om/sälja av etc.

Ja men intressant. Lite så det blir för mig nu då. Kör du en 70/30 på lysa eller då eller har du tänkt annorlunda kring den portföljen och dess innehav för att de är just en buffert så att säga?

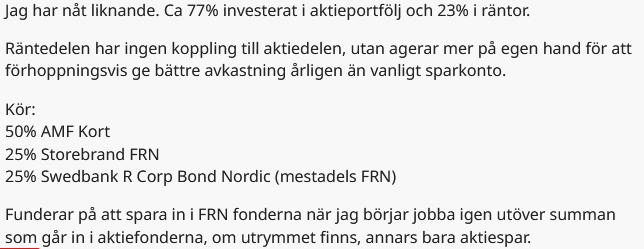

De 70% är flera olika globala indexfonder samt en större post Investor. De 30% är sparkonto cirka 30% och resten på AMF Kort ränta. Ombalansering varje kvartal på ett ungefär. Skulle kunna haft allt på Lysa också men är lite tveksam till deras räntedel som jag ej satt mig in i. Jag vill att räntedelen inte ska kunna falla.

Jag har nu läst flera som rekommenderar att viga ett visst antal procent till räntefonder/sparkonto. Av nyfikenhet undrar jag vad poängen i detta är? Du nämner själv 70/30.

Säg att Sebbe har 10 miljoner kronor i förmögenhet. Är det då rimligt att av dessa 10 miljoner ska han ha 3 miljoner på sparkonto och/eller i en räntefond? I hans fall borde det väl räcka med ”en årslön på banken”? Jag tänker att ju mer pengar som finns på börsen, desto mindre behov av stor buffert? Eller är jag fel ute? I procentexemplet med 70/30 blir det ju tvärtom.

Förklara gärna pedagogiskt varför procent i räntor är att föredra framför ett fast krontal (givetvis justerat efter familjesituation, boende, osv)

Håller med här. I mitt fall tog jag den fasta summan och gjorde en 75/25 portfölj av den summan.

Anledningen till det, som du är inne på att behovet minskar när övrigt kapital växer.

Lite dålig tajming för mig nu dock. Det lustiga var att den låg volatila delarna som jag analyserade hade klarat sig bra i den nedgången som varit sedan årsskiftet men det här med tullarna verkade inga bolag klara av att stå emot