Hej!

Jag är ny på forumet men har sparat länge och följt forumet med stort intresse. Ni får ursäkta om detta kanske postas på fel ställe. Nu till min fråga. Jag har en mamma, 75+, som bland annat sparar över en miljon i en Swedbank fond, Robur Bas 25. Verkar investera 75% i räntor och 25% i aktier. Utvecklingen har minst sagt varit blygsam med +1,56% på ett år (enligt Avanza) och med en avgift på 0,96%. Morsans bankman verkar tycka detta är en bra fond för henne och morsan tycker detta också. Är det något jag missar här? Min tanke är att 75% räntor lika väl kan placeras på ett obundet/bundet räntekonto på en nischbank och 25% i en indexfond. Vad tycker ni?

1 gillning

Avgiften är alldeles för hög. Kräv att bankmannen hjälper er att välja ut motsvarande lågprisfonder i deras utbud med avgift på max 0 4% men helst 0-0,02%.

Då kommer bankmannen säga: “Det finns ingen sådan fond”.

Då säger du: “Det är ok om det är en separat global billig aktieindexfond och en eller flera separata räntefonder med låg avgift. Ombalansering kan vi sköta själva med jämna mellanrum.”

Som du skriver kan ett alternativ vara att ha en billig aktieindexfond för 25% och resten på bundna sparkonton med bra ränta.

2 gillningar

Jag tycker att det låter bra 25% global indexfond och resten på sparkonton med insättningsgaranti.

Här kan du välja nischbanker.

2 gillningar

Tack för tipsen! Ja, det känns kapitalförstörande med den fonden. Det jag inte förstår är hur den kan prestera så dåligt. Har ju ändå aktier 25% som placerar i Robur globalfond, USA och allemansfond. Är det så att den höga räntedelen och avgiften agerar sänke?

Bättre att ta ut alla och sätta in på ett sparkonto hos en nishbank och få 2%. Helt sjukt av bankmannen.

Det är en försiktig blandfond som har gått riktigt dåligt.

Inte värt alls att behålla den.

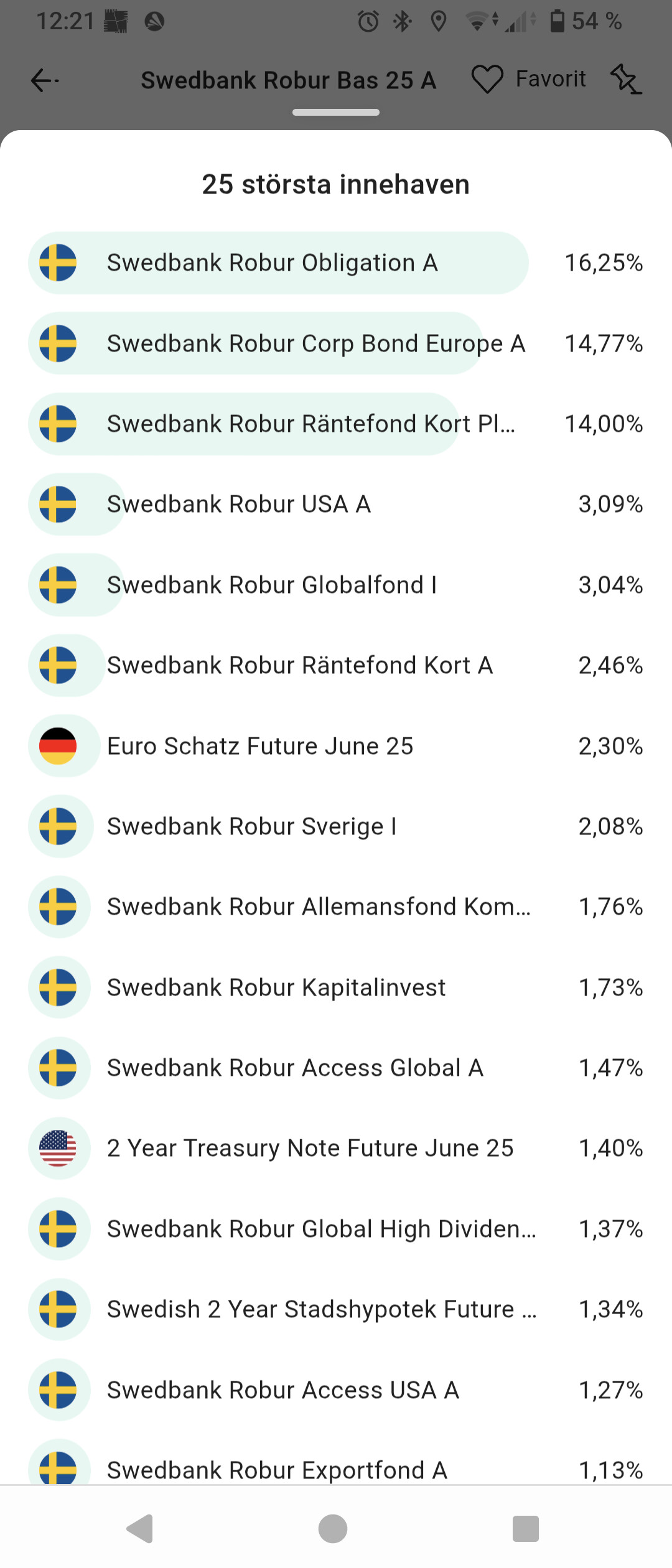

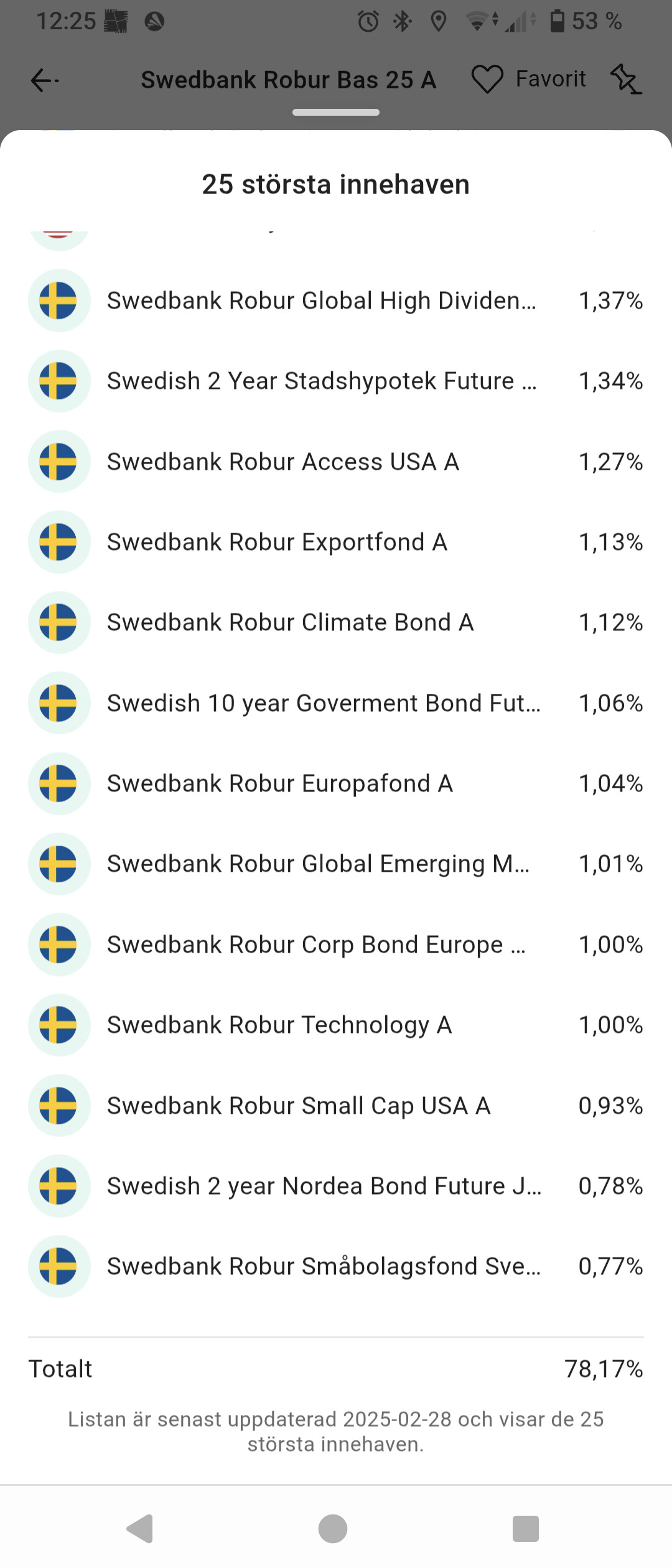

Här är innehav:

Vilken sparhorisont har hon som 75+ ?

Vad är syftet med sparandet ?

Dessa 2 frågor bör besvaras innan man går vidare.

2 gillningar