Jag rekommenderar att ni lånar 2-3 miljoner, inte 5-6. Mat är dyrt, bil behövs, VAB, föräldraledighet och så kan någon bli arbetslös. Räkna inte som banken räknar, det kostar att leva.

Semesterresa sommar/vinter/sportlov, ny dator, vinterjackor, barncykel, bilbarnstol, säng, renoveringar, kurser, skridskor, snowracer, julklappar. Inte bara mat.

Tycker folk är mycket neggiga. Vi bor i hus i Stockholm och har lån på 3,8 miljoner. Hus värt ca 10-11 miljoner. Vår nettoinkomst är ca 75 000kr. Vi lever superlyxigt liv. Semestrar och lite restaurangbesök två tonåringar och intressen. Vi håller in på småutgifter i vardagen och slänger ingen mat och handlar välplanerat. Jag tror ni fixar att köpa hus för 7 miljoner.

Nu är jag yngre än 50 men det jag vill säga är att vi lever superlyxigt och skulle kunna ha mycket högre lån än vi har. Hoppa över alla dyra kläder möbler jag köper semester och restaurangbesök så klarar man sig med dyrare boende. Visst vabbar man inte för tonåringar men de kostar mycket mer än en 1 åring. Har du tonåringar? Tycker man att boende är viktigt så är det så. Folk skämmer upp varann så mycket för villalivet. Familjen som frågar verkar vara duktiga sparare och har koll på sina utgifter. Ibland känns folk missunnsamma.

Som lyfts finns det risker i form av att villalivet driver kostnader. Detta behöver ni fundera på - kommer ni att anpassa er till en dyr livsstil som kostar mer än ni har råd med? Två bilar, två dyra resor per år, renoveringar som inte är nödvändiga?

Om ni anpassar er mindre till normen finns däremot goda möjligheter tycker jag. Er ekonomi är god. Det går tex att klara sig bil utan i Stockholms villaområden och villalivet är inte dyrt om man bara gör nödvändiga renoveringar.

Ett orosmoment är däremot om ni kommer er känna fria att vara föräldralediga som ni vill eller om det kommer kännas som att bara den av er som tjänar minst är den enda som kan vara ledig med barnet. Detta leder inte till en känsla av ekonomisk frihet.

Sen bör ni också se på amorteringen som ett sparande. Genom att amortera

Nästan 10 000 i månaden har ni ett stort sparande som på sikt ger er en mycket god ekonomi. På bara 5 år har ni då minskat lånet med 500 000 och er räntekostnad har därmed skunkit samtidigt som er förmögenhet har stigit med 500 000 om bostadspriserna håller sig stabila. På 10 år dubblas dessa siffror.

Jag tolkar inläggen som att många vill paret det bästa och vissa verkar vara genuint oroliga för att det kan bli onödigt jobbigt om man köper för dyrt. Det är svårt att läsa in missunnsamhet tycker jag.

Jag tycker kanske att många här är lite väl oroliga. Efterfrågan på bostäder i Stockholms enorm, vid kommande räntesänkningar kan priserna mycket väl sticka uppåt igen.

Vad är ert alternativ? Köpa sen? Flytta till Gällivare? Bo på gatan? Om ni vill ha ett hus kommer steget alltid att vara förenat med risk.

Det som händer om saker och ting går åt skogen är att ni blir låsta i er situation. Det blir svårt att byta till sämre betalda jobb, omöjligt att flytta, svårt att vara föräldralediga lika länge som annars etc. Se till att ni Båda har commitment för detta och kan se ser själva låsta i denna situation de närmaste 10 åren. Om det går så köp

Handlar väl om att folk måste få en klar bild av vilka risker som finns, vad som kan komma att krävas av en, vilka trade-offs man måste göra etc.

När man har en bra bild av hela situationen så kan man ta beslut man är bekväm med och skiter det sig i slutändan så var man medveten om beslutets risker och då kanske man inte beskyller räntan, världsläget, RT-forumet etc. för att det gick fel

Här kommer en liten uppdatering från mig. Jag tog till mig av era råd och justerade vårt prisintervall till 6-7 miljoner. Vi har ska nu köpa ett radhus i en av Stockholms mer populära förorter för ungefär 6,5 miljoner. Dessutom lyckades vi sälja vår lägenhet för 6,3 miljoner, vilket gav oss en vinst på cirka 200 000 kr efter mäklaravgifter.

Just nu har vi mellan 2,3 och 2,4 miljoner på banken. Vi funderar över hur vi bäst ska fördela dessa pengar och hur mycket vi ska sätta in som kontantinsats. Radhuset vi köpt är något äldre och kommer kräva vissa renoveringar på sikt, men inget brådskande (tex ny uppvärmning). Jag räknar med en ungefärlig årlig kostnad för huset på cirka 50 000 kr, eller omkring 6 000 kr per månad, även om de ursprungliga uppgifterna pekade på 4 200 kr.

Vi funderar på att lägga en insats så att vi kan komma ner till 1% i amortering (dvs 70% av bostadens värde), dvs om vi tar siffrorna ovan skulle vara 1.95 miljoner kontantinsats och låt oss säga 300kr kvar efter det. Hur hade ni tänkt kring det här? Tacksam för alla synpunkter och råd!

Lite nummer:

Ränta + amortering vid 1% - cirkus 20 000kr vid 4.5% ränta

Driftkostnad 6000kr månaden.

Vår nuvarande ränta för lägenheten är ränta + amortering 26 393kr + 3100kr i avgift + el och försäkringar etc, så idag betalar vi ungefär 32 127kr i månaden i fasta avgifter.

Kan tillägga att vi har bil redan, samt familj som äger sommarställen, så uteslut större resor som ett krav varje år.

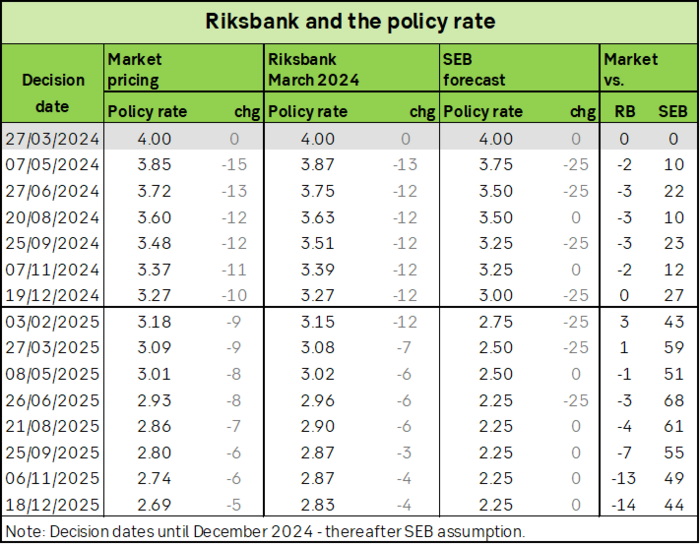

Låter bra ju! Räkna också med att räntan kommer gå ner rejält snart och räntekostnaderna kanske är mindre än hälften så stora om ett eller två år, ifall prognoserna stämmer.

Ifall räntorna går upp i framtiden så har ni ju inte heller köpt för dyrt så det klarar ni också, tycker du ska vara nöjd!

Man ska nog inte räkna med någonting förrän det är klubbat och klart. Gör tre olika kalkyler, en pessimistisk, en optimistisk och en mittemellan, och se till att ekonomin står pall för alla tre. Det är allt för många som har bränt sig på dyra bolån tyvärr och belånat sig upp till skorstenen. I vårat område t.ex. är det flera hus som har legat länge ute till salu där man först försökte sälja till lite mer än vad man har pantbrev för, och nu efter kanske +10 visningar ligger samtliga med -200.000 kr, eller mer i pris och samtliga ligger under pantlånens storlek. Säger inte att man har lån i pantbrevens storlek, men väger jag in vad man köpte husen för och vad de kan anses vara värda idag så är jag tämligen säker på att man har använt huset som en bankomat och nu blir det surt när man ska/måste sälja och vindarna har vänt.

Attraktiv förort i medelstor svensk stad nån mil från havet.

Nej kanske dumt att skriva att man ska räkna med det, håller med.

Vi får se ifall prognoserna slår in här den kommande tiden, men då går ju kostnaderna ner otroligt mycket för alla som har bolån, speciellt ifall räntan går ner 1-3 procentenheter.

Smart att de inte tog den absolut vräkigaste och dyraste villan då, ifall det kanske inte blir som prognoserna indikerar.

Låter vettigt tycker jag. Dom flesta rimliga eländen kan man klara utan katastrof om man har 70% belåning och 300KSek i buffert.

Som någon påpekade är det ganska smart att gifta sig. Ett rättsligt paket som löser mycket om den ene dör etc.

OM man skaffar ett barn nr 2 ganska snabbt speciellt kan tänkas att extern arbetsvilja i familjen minskar kraftigt. Det gjorde den i vår. Skönt att vi kunde klara den önskan hjälpligt . Blev under hälften av låg lön från den ene av oss i hela 5 år. Vi gick back lite varje månad och tog av sparpengar som faktiskt tog typ slut med tiden. Levde snålt. 1 skruttig bil, Hemester etc.

Även vårt nyinköpta hus var gammalt och slitet. Billig färg och tapeter och lappa och laga själv fick räcka i många år. Inget annat! Basta.

Som tur är var el billigt och stabilt, Det gick 30.000! kWh per år till 60-talsradhuset.

Efter några år lärde man sig spara en hel del om man håller koll och tänker efter ordentligt! Och får bra råd ( = inte från “försäljare”).

Läskigheter vi bara såg på var ett par vänner som tvingades låsa på 16% ränta fem år under 90-talskrisen. Några bekanta blev arbetslösa, Shit happens!.