Jag pratade igår med alecta om att jobba under 8 timmar i veckan vilket jag gör. Hon sa att det bara gällde när man börjar ta ut sin tjänstepension. Om man börjar arbeta mer senare så är det ok att göra det.

Tack för input.

Finns det något bättre eller lättare sätt att modellera uttagen än minpension.se?

Alecta.se och andra sidor ger mig inte så mycket och jag hoppas bara att minpension.se aggregerar ihop alla bäckar små,

Men - en sak har jag noterat - minpension.se tar INTE hänsyn till kollektiv slutbetalning, det gjorde Alectas uttagsberäknare tidigare men inte längre. Ringde Alecta som räknade “från sin sida” och där syntes det.

Någon av er med ITP2 som kan testa om ITP2-uttaget på alecta.se “skuttar upp” om man tar ut 62 år alt 62år och en månad?

Jag misstänker en bugg från Alectas sida.

@Fonzie Tack, fisste inte att ITPK ökade med kollektiv slutbetalning, trodde bara det var ITP2

Pensioneringssyfteskravet gäller till 65. Därefter är det fritt.

Inget automatiskt. Mina kursdeltagare får en excel-mall.

Då är det nog någon bugg, det har ju varit deras styrka. I de planer jag har varit med och gjort ha man kunnat ta alla andra utbetalningar (som enskilda rader) från minPension och sen lägga in en egen rad för ITP2 respektive ITPK eftersom de raderna inte blir korrekta i minPension.

Så kanske det är men hon var tydlig med att det var ok att jobba mer än 8 timmar bara en kort tid efter att man börjat ta ut pensionen. Hon visste min ålder och min plan och att jag jobbade lite varje vecka. Hon poängterade att det viktiga var att jag inte arbetade mer än 8 timmar nu och inte heller sökte jobb.

Men hon kanske var en sån som har ett jobb men inte är så bra på det?

Det är klurigt det där. Jag funderade också på lämplig tid att börja ta ut och vilken uttagningstid som kunde vara lämplig för mig. Fastnade för att ett hyfsat stort utbetalningsbelopp / månad var viktigare medans man fortfarande borde vara någorlunda vital, än att maxa för ett totalbelopp med lång utbetalningstid men som samtidigt då ger lägre belopp per månad.

Skröplighet bestämde jag börjar vid 77 år för mig ![]() . Därefter blir framtida pensionsutbetalningar väsentligt lägre. Samtidigt bör före dess ISK-konton och buffertkonton växt till sig som jag då kan börja plocka av om det behövs (lägger in 8-17 K / månad på ISK f.n.). Skillnaden för mig mellan att börja ta ut pensioner vid 65 eller 67 var att var det först vid 77-årsåldern som det började “kompensera“ sig att skjuta på pensionsåldern när jag summerade olika utbetalningsbelopp / månad. Även om ISK:t skulle gå ned 50% skulle det finnas helt OK marginaler from 77-årsåldern. Kåken är värd ca 6 M och lågt belånad (12%) och kan säljas av för lägenhet, när skötsel av kåk och trädgård känns mer betungande för en gammal gubbe.

. Därefter blir framtida pensionsutbetalningar väsentligt lägre. Samtidigt bör före dess ISK-konton och buffertkonton växt till sig som jag då kan börja plocka av om det behövs (lägger in 8-17 K / månad på ISK f.n.). Skillnaden för mig mellan att börja ta ut pensioner vid 65 eller 67 var att var det först vid 77-årsåldern som det började “kompensera“ sig att skjuta på pensionsåldern när jag summerade olika utbetalningsbelopp / månad. Även om ISK:t skulle gå ned 50% skulle det finnas helt OK marginaler from 77-årsåldern. Kåken är värd ca 6 M och lågt belånad (12%) och kan säljas av för lägenhet, när skötsel av kåk och trädgård känns mer betungande för en gammal gubbe.

Jag tog sista dag på jobbet vid 64 (med riktåldern 66), levde snålt ett år och började ta ut pensioner vid 65 med 12 års utbetalning.

Om man har haft hög inkomst och därmed bra pension tror jag inte det går. Antingen blir det hög skatt före riktålder för att komma under brytpunkten senare eller så blir det mycket pengar över brytpunkten då.

Senast jag försökte räkna på det så var det väldigt lite skillnad mellan de två alternativen.

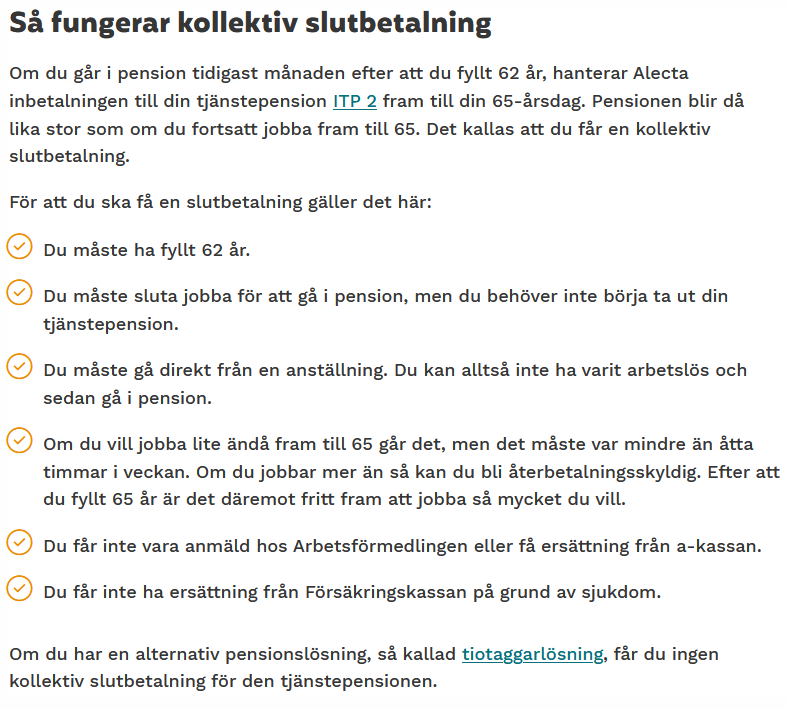

Avtalat.se tycker jag är tydliga med vad som gäller:

Jag skriver bara vad hon sa. Jag ifrågasatte det givetvis men hon stod på sig att det var ok att jobba mer efter ett tag. Inget jag planerar att göra men det kan ju hända periodvis om något kul dyker upp.

Tänker mig att hon resonerar så här, vilket jag håller med om:

Handlar om att man tar ut i “pensionssyfte” just när man börjar ta ut Tjp och sen efter en tid kan ju saker hända i livet så att det inte lägre gäller och man t ex hoppar på ett tillfälligt uppdrag/jobb en tid.

Däremot om man “luras”, dvs tar ut tjp UTAN att syftet är att gå i pension och sen parallellt tämligen omgående ändå jobbar vidare för fullt precis som tidigare DÅ kanske de kan ha synpunkter på att syftet INTE var att gå i pension osv.

Lite rörigt det här. Att signa upp för kollektiv slutbetalning efter 62 har inget att göra med när man börjar ta ut själva TJP’n vilket man även kan göra om man vill. Min tolkning är att har man beviljats slutbetalning till 65 år får man inte jobba mer än 8 tim/vecka till man fyller 65. Därefter är slutbetalningen färdig och man är fri att jobba mer om man vill.

Tror och ser ingenstans att man kan “avbryta” slutbetalningen innan 65 för att arbete men det låter jag vara osagt.

Om efter ett tag är efter 65 så stämmer det.

Vad hade hänt om jag valt att ta ut allt på två år och sen börjat arbeta heltid?

Det jag har hört att det ska vara max 7 timmar och 59 minuter i snitt i veckan under en tremånders period, dvs du kan under kortare period jobba mer - men inte jämnt.

Man kan tydligen bli återbetalningsskyldig, men jag har aldrig hört talas om någon som har blivit det (sen är det nog inte så vanligt med kollektiv slutbetalning och att man sen börjar jobba igen - så det kan vara så att jag helt enkelt inte träffat tillräckligt många i den kategorin).

Finns det alternativet ens ? Jag trodde att 5 år var kortaste uttagstid för ITP2.

Edit /

5 år är kortaste för ITP2 och 2 år för ITPK.

Ok, men om man tar ut på 5 år så är det ok att börja jobba heltid igen när perioden är slut? Låter helt sjukt men så är det säkert. Pensionsbolagen gör ju allt för att hålla kvar pengarna så länge som möjligt.

Nja, efter 65 är det OK. Det har bland annat med premieintjänande att göra vilket upphör vid 65.

Länk:

Blogg: Privatanställd tjänsteman inom ITP2? Detta gäller om du jobbar och tar ut pension samtidigt. | Pensionsmyndigheten Blogg: Privatanställd tjänsteman inom ITP2? Detta gäller om du jobbar och tar ut pension samtidigt. | Pensionsmyndigheten

2 gillningar

Så om man tar ut max tjänstepension mellan 55-60 och sen börjar arbeta heltid mellan 61-67 så kommer det en pensionspolis och tar dig i örat?

Om du tar ett arbete där arbetsgivaren betalar in tjänstepensionspremier för ITP2 finns det kanske risk att systemet slår bakut i så fall. Men du har i alla fall inte fått kollektiv slutbetalning i det exemplet.

Nu gissar du bara.

Nej, begränsningen gäller bara om du har kollektiv slutbetalning. Har du inte det så kan du flöjta ut och in ur arbetslivet som du vill.

1 gillning