Hej!

Är det någon skillnad på ränta på ränta effekten om jag har små summor utspritt i flera fonder eller en stor summa i en fond?

Jag har ett spretigt sparande och började reflektera över att det kanske är till min nackdel?

Mvh lina

Hej!

Är det någon skillnad på ränta på ränta effekten om jag har små summor utspritt i flera fonder eller en stor summa i en fond?

Jag har ett spretigt sparande och började reflektera över att det kanske är till min nackdel?

Mvh lina

Svaret på din fråga är NEJ.

Nåjå, om man har dyra och dåligt presterande fonder, är svaret då ja.

Mängden av fonder i sig har ingen påverkan på ränta-på-ränta, ifall genomsnittliga avkastningen av dina fonder motsvarar indexet du följer. Om genomsnittliga avkastningen är högre i det långa loppet, kommer ränta-på-ränta vara ännu starkare (det är jätteskillnad t.ex. mellan 8% och 10% årlig avkastning!), men om den är lägre, kanske bör du göra nåt, dvs förenkla genom att byta dåliga fonder till en billig indexfond.

Generellt finns det inga skäl att ha tiotals fonder - du kommer troligtvis bara ha en dyr fragmenterad indexfond på det viset.

Om du vill ha nåt annat än en global indexfond, är nån slags kärn/satellitstrategi en bra ide - t.ex. 2/3 i världsindexfond som kärnan, resten i ett par satellitfonder (jag brukar rekommendera småbolag och kvalitetbolag).

På detta viset:

Exempel: Fond1 har 10kr, Fond2 har 10kr. Vi antar att det är samma utveckling per fond. Efter två uppgångar a 10% har du 2 * (10 * 1.1 * 1.1) = 24.2kr. Om istället hela summan (20kr) legat i Fond1 hade du fått: 20 * 1.1 * 1.1 = 24.2kr, dvs samma.

Tack för era svar! Jag har så mycket att lära.

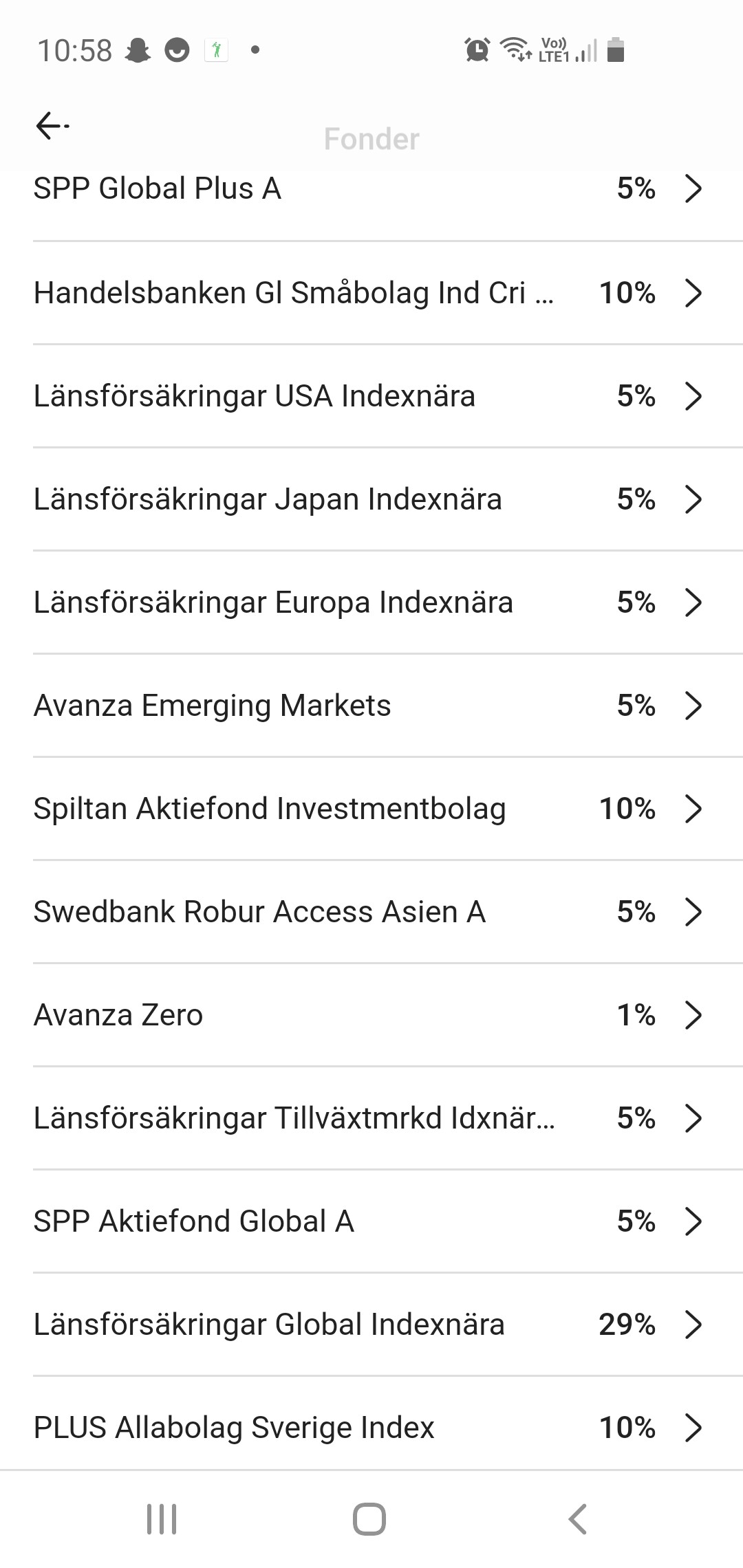

Då behöver jag nog se över mina investeringar och krympa ned antalet. Tanken är att frammåt spara enligt bilden. Där har jag försökt dra ned på kostnader.

Håller med.

Jag upplever att när jag pratat med mina vänner som är inte är så intresserade av investeringar att dom lever i tron om att man blir bra diversifierat bara man väljer många fonder, och så äger dom allt som oftast med 20 aktivt förvaltade Sverigefonder, ny teknik och hållbar energi med en medelavgift på 1,5%, och har då i praktiken en dålig riskspridning och till en hög avgift, vilket på sikt högst sannolikt kommer ge en sämre “ränta-på-ränta” på den totala investeringen.

/alx

Listan är från Avanza’s websida, eller hur?

Det där är helt enkelt 90% SPP Global aktiefond, 10% Sverigefond enligt ditt eget val (jag är inte svensk, så ska inte rekommendera en  ).

).

Ja precis den är från avanzas skapa ditt eget månadsspar.

Okej, så min känsla att vara mer diversifierad (enligt listan ovan) blir en tankevurpa? Jag vill ju inte riskera ränta på ränta effekten för en känsla…

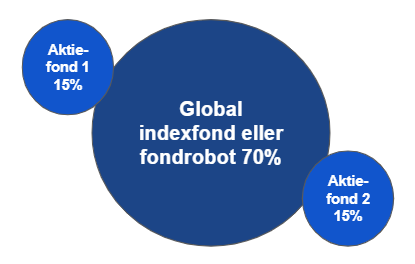

Jan har tagit fram en bra “basportfölj” som kommer presenteras inom kort. Den är en väldigt fin grund som du kan hämta inspiration från, väljer du den sammansättningen så blir du automatiskt väldigt bra diversifierad till en mycket låg avgift. Då du har avanza kan du byta ut Tillväxt till Avanza Emerging Markets.:

Global portfölj som kompenserar för ”fel” i MSCI World, övervikt 10 % Sverige. Avgift: 0,26 %. Ca 5 000 bolag. Diskussion bakom portföljen finns här.

| Andel | Fond |

|---|---|

| 70 % | Länsförsäkringar Global Indexnära |

| 10 % | PLUS Allabolag Sverige |

| 10 % | Länsförsäkringar Tillväxtmrkd Idxnära A |

| 10 % | Handelsbanken Gl Småbolag Ind Cri A1 SEK |

Tack för att du engagerat dig! Jag har nu lagt upp en ny strategi för i år. Det blir bra och lätt att se över.

“Ränta på ränta effekten” har egentligen ingenting att göra med hur många eller få fonder du har, eller hur bra diversifierad du är. Utan enbart på hur bra din totala avkastning (minus avgifterna) är i portföljen över tid.

Däremot vet ingen vilka marknader eller länder som kommer gå bra i framtiden. Så mycket forskning har kommit fram till att det är sannolikt bättre strategi att äga alla bolag (proportionerligt till deras storlek) i hela världen till en så låg avgift som möjligt. (Och det är det Jan försökt åstadkomma i modellportföljen, men en liten övervikt “home bias” mot Sverige).

Lycka till!

Frågan var om det hade någon inverkan på ränta på ränta effekten om sparandet var fördelat på flera fonder. Med likvärdig avkastning spelar antalet fonder ingen roll.

Men blir då kf mer fördelaktigt långsiktigt än isk med tanke på att summan blir högre eftersom avgiften/skatten inte dras kontinuerligt utan först när man tar ut pengarna?

Antar att du menar AF?

ISK och KF beskattas på samma sätt.

Jaha då har jag missuppfattat det. Jag trodde att skatten på vinsten betalas vid uttag för KF.

Mvh Lina