I många pod avsnitt nämns faktan att de allra flesta har merparten av sitt kapital på vanligt konto och därmed går miste om ränta eller annan avkastning placerade pengar kan ge.

Anledningen som ofta nämns är okunskap eller rädsla över att utsätta pengarna för risk eller att “jag vet inte när jag behöver pengarna”, så då blir lätt tillgängligt bankkonto svaret.

Men kan det inte bara vara så enkelt att många som är lite “äldre” (äldre än mig som är 32), minns att förr räckte det att placera pengarna på sparkontot och se dom växa någon procent? Man är alltså kvar i gamla mönster. Hur mycket ränta har du kunnat få på ditt sparkonto från banken i ett historiskt perspektiv? Har den räntan historiskt kunnat reducera effektiven av inflation så att pengarna i alla fall inte minskat nämnvärt i värde?

Ställer frågan då jag själv inte minns/vet hur det sett ut under 70, 80, 90-talet.

Det är säkerligen en stor förklaring bakom fenomenet men även förr fick man negativ realränta. D.v.s ränta efter inflation. Det är väl dock så att det rent psykologiskt känns bättre med t.e.x 6% sparränta och 7% inflation än 1% sparränta och 2% inflation Samt att aktiemarknaden då blir mer riskfylld i förhållande till sparkontot.

Men det vore intressant att se lite data på vad sparräntorna har varit genom åren. Det var riktigt svårt eller omöjligt att Googla fram märkte jag nu!

Är en bit över 50 och kan inte komma ihåg någon period där sparkonto var en bra placering dvs netto efter skatt gav mer än inflationen. Åtminstone inte över någon längre period.

Jag kan heller inte säga att jag träffat någon i min ålder eller äldre som sagt att det var en bra placering för annat än pengar man behöver inom 1-3 års tid. Dvs samma logik som idag.

Så jag tror inte det handlar om att man tror att sparkonto är bra för att det var så förr.

Däremot tror jag det beror på okunskap, obeslutsamhet, lättja eller att man tror det är svårt. Det var nog därför Jan startade RT

Jodå, jag har varit med de tider då banken gav över 10 procent i inlåningsränta. Band man kapitalet på två år i PKbanken, numera Nordea kunde man tom få runt 12 procent. Ingen bra affär ändå efter skatt.

Historiskt sett hade vi ett grundavdrag för inlåningsränta, som gjorde den skattefri för mindre belopp. Detta var på 50-, 60- och 70-talen. Det innebar att vissa småsparare faktiskt kunde matcha inflationen vissa år. En killgissning: Efter Koreakriget 1953, som gav en hög inflation runt om i världen, tills slutet av 60-talet bör ett antal sparare några få gånger ha klarat inflationen.

Detta är I och för sig tämligen ointressant, vi lever ändå i nuet.

Tror kanske också att det handlar om att man har “relativt lite” pengar som i genomsnitt står på ett bankkonto. Dvs det är inte pensionskapitalet eller stora insatser för framtid husaffärer. Det var nog mer nivån där vi här pratar om “buffertpengar” i form av mindre än en månadslön eller ett par månadslöner på sin höjd.

Tittar vi lite historiskt så förr när man t ex sålde ett hus eller hade lite större summor fick man nog ofta “hjälp/stjälp” av bankens personal att placera de i någon obligation, fond, aktie, allemansfond eller liknande. Pensionskapitalet hade man knappt koll på och ännu mindre hur/om det ens gick att flytta.

Man får också komma ihåg att förr fanns inte internet, börskurser fanns i tidningar och på text-tv samt att all “handel” behövde ske via t ex ett bankkontor där man besökte eller ringde in för att lägga en order. Så det var både omständligare och kanske inte lika stort kapital som det kan röra sig om idag.

Så det kan nog vara en kombination av vana/lathet/intresse, lite att vinna på det och tradition utifrån att man kanske är lite äldre.

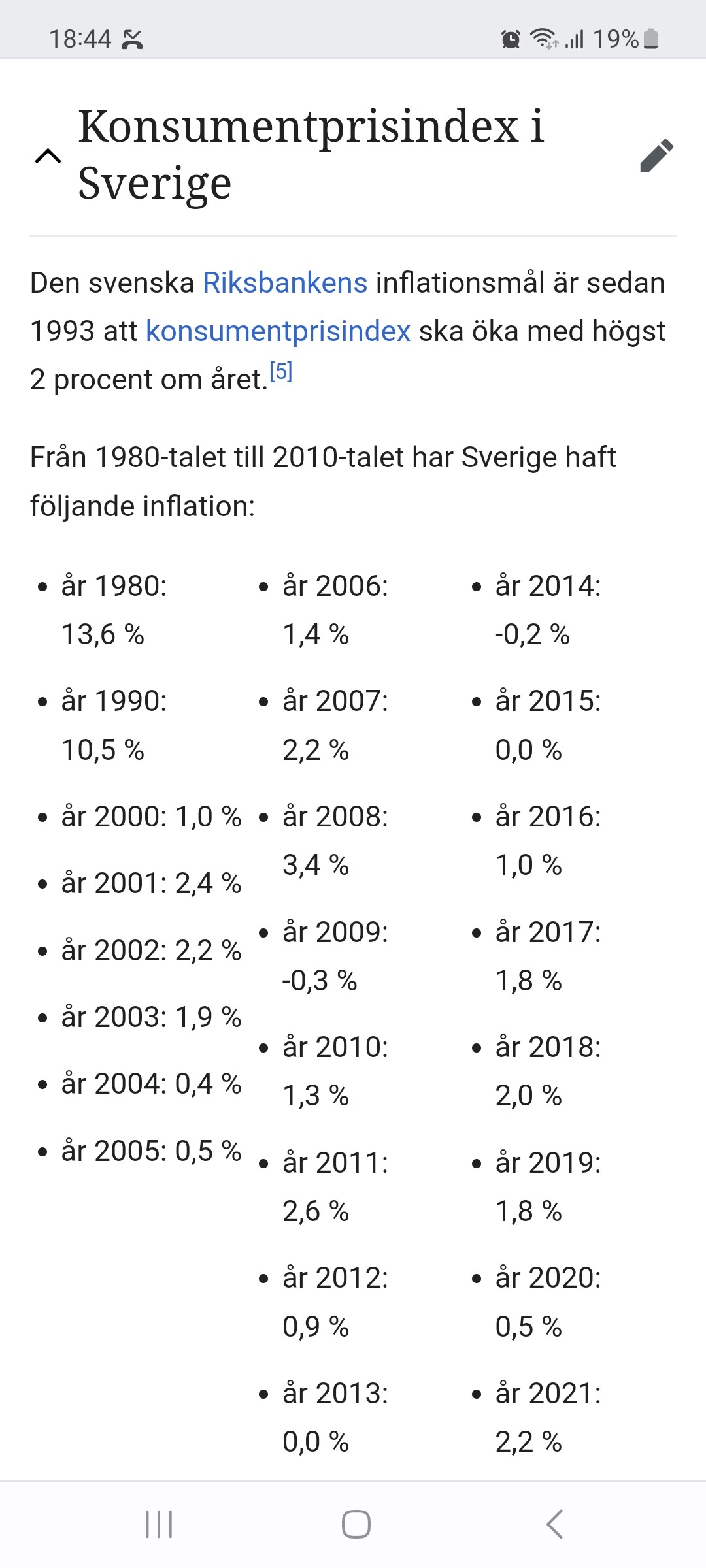

Jag finner att inflationen (KPIF) var indexvärde 182 i medel år 2007 och 242 år 2022. KPIF, index (1987=100)

Det blir ~1,9% inflation per år. Men visst är finanskrisen upp till nu en väldigt speciell period där man inte ens förmådde uppnå 2% inflation Jag skulle se perioden som en historisk anomali.

Oki, då är jag med på den biten.

Men om man då skulle haft bundna sparräntor så når man runt 1,9% dvs man skulle behållt köpkraften på denna 15-årsperiod.

Eller tänker jag fel där?

Perioden är inte med flit cherry-pickad.

Den är vald eftersom sparräntor går att lokalisera från 2006-2007 och framåt.

Är det ställt bortom tvivel att andra 15-årsperioder definitivt har negativt realt förhållande mellan sparränta och inflation?

Tack.

Men är det inte i detta fallet med inflation och sparräntor som parametrar små siffror vi räknar på och således en tillräckligt god approximation?

Nu har jag slarvat bort mina siffror, men jag kan sätta mitt huvud i pant på att de två 15-årsperioderna mellan år 1970 till år 2000 så backade bankspararna rejält jämfört med inflationen.

Tar man hänsyn till skattebelastningen blev det ännu värre. Samtidigt får man komma ihåg att det fanns ett grundavdrag på 800 kr under en stor del av dessa år, så småsparare klarade sig lite bättre.

Ja, det hade varit lite intressant med uppgifter om bankräntor från den perioden.

Jag har en gammal pärm med uppgifter från 90-talet.

Där hade jag så kallade Ungdomsbosparkonton i både Sparbanken och Riksbyggen under perioden 92-95.

Där låg sparräntan på mellan 5-9% under den perioden medan inflationen låg på 2,2-4,7% (KPI)

Ingen uppfattning om dessa bosparkonton var boostade med extra gynnsamma räntesatser.

Sedan är ju Riksbankens uttalade mål att ha 2% inflation. Undrar vad målet var 70-00?

Vet inte om en slutsats kan vara att så länge inflationen hålls kring målet så är risken att få negativ utveckling lägre och att risken ökar i perioder där inflationen drar iväg?

Men detta blir ju ändå över 50 år både “för och emot” tänker jag och ett slags snitt.

Hela 2000-talet hittills med 22 år så tolkar jag det som att bundna sparräntor kontra inflation gått “jämnt” ut.

Exempelvis 1980 låg inflationen över 13 procent. Så hög var inte inlåningsräntan. Men visst, inlåningsräntan har nog historiskt hjälpligt täckt inflationen före skatt. Med 30 procent skatt gick man ändå kraftigt back.

Inflationsmålet är ett långt senare påfund, kom 1995.

Som sagt, det hade varit intressant att gräva fram bankräntor från 80-talet.

Jag vill minnas att jag hade typ 15% i sparränta när jag var typ 15 år (-88).

Men det kanske är något jag bara drömt/romantiserat ihop

Samt att aktiemarknaden då blir mer riskfylld i förhållande till sparkontot.

Samt att aktiemarknaden då blir mer riskfylld i förhållande till sparkontot.