Har funderat ett par vändor på en räntedel som varken skall ge speciellt mycket avkastning eller reagera speciellt mycket på varken plötsliga höjningar eller sänkningar av räntan. Däremot skall den ge maximalt motståndskraft så att man kan nagga från den och fylla på aktiedelen när marknaden faller som t:ex under Covid och nu i vår (t:Ex genom rebalancing bands eller annan %-del trigger av ombalansering). Jag har säkert missat något och lite till, men idén hamnar spontant på ett mix av korta mycket säkre räntepapper som AMF kort och Danske global realränta (ev. Kombinerat med svenska realräntepapper som t:ex Robur realränta eller Skandia realränta).

Tankar/funderingar?

Obs: är med på att det kommer vara någon sorts “constant bleed” på grund av beskattning på ISK samt dessa fonders låga avkastning så det kanske är mest lönt att hålla denna del av portföljen i AF delen.

Sen går det inte att få Danskes globala realräntefond på alla ställen, t:ex Fondo har enbart svenska som Robur och Skandia. Men där kostar de 2 t:ex bara 0,26% vardera i avgift, så en 50/50 portföljdel av AMF kort och Robur realränte skulle där kosta 0,175%

Tack för din fundering, @yxceqnxs !

Just därför att långa räntefonder faller med räntehöjningar som vi såg det i t:ex 2022.

Förvisso ett speciellt case, men jag syftar på en räntedel som inte påverkas nämnvärt av varken räntehöjninger eller -sänkninger.

Den korta duration i AMF kort säkrer detta medan (i alla fall teoretiskt) kapitalet bevaras genom realräntedelen (inflationssäkring).

Jag vill inte blanda in guld i funderingen fast det har varit i alla fall periodvis en bra värdebevarare

Skulle vilja ha de inbitna räntekännerna med i denna diskussion med Ni vet vem ni är

Är det verkligen en bra ide att krångla med att bygga en ränteportfölj bara för att försöka tajma aktiemarknaden?

Du försöker bygga en optimal ränteportfölj.

Du försöker tajma aktiemarknaden.

Två svåra saker på samma gång ger i mitt huvud låg chans för framgång.

Fast vem är jag att skjuta ner idén?

Jag sitter på lysa med en blandning av aktier och räntor vilket ombalanseras automatiskt vilket i princip är samma sak fast någon annan gör jobbet.

Tack för inspelet, @Fsan - fast det som är idén är inte att tajma utan ifall t:ex du vill hålla 50%/50% (aktier/ränter) och råkar bli 40/60 så säljer du de 10% som är “över” på din räntedel och köper aktier så du är tillbaka på 50/50. Såklart bör man ha en regel (procenttröskel eller annat). Men det är det samma som Lysa m.fl. gör

Om man ska ha en räntedel och hur den i så fall bör se ut beror väl lite på vilken strategi man har, tänker jag. Själv kör jag en allvädersportfölj och då vill iaf. jag ha en räntedel som presterar så bra som möjligt vid kontraktion i ekonomin (minskad tillväxt och minskad inflation). Som jag förstått det är det långa statsobligationer som funkar bäst då (se bl.a. Zinos allvädersportfölj- och räntetrådar). Men då får man samtidigt köpa att räntedelen inte presterar bra i övriga tre kvadranter (ekonomiska makroregimer).

Absolut ett bra inspel, men det som jag framförallt vill undvika i just denna portfölj är durationsrisk, och då går alla fonder bort som har längre duration än säg maximalt 4-6 år. Sen har jag funderat på att en kort räntefond möjligtvis ersätts bättre av sparkonto med ränte om man betraktar AMF kort nästan som cash @Zino - har du några funderingar?

Sen är ju inte heller realränter resistenta mot räntehöjningar heller men de faller mindre än nominella ränter med längre duration och är i alla fall i teorin tänkt att hålla ikapp med inflationen.

Jag vart nog fintad i och med det du skrev om att nagga när marknaden faller.

Om räntor och aktier presterar enligt förväntan kommer du behöva göra tvärt om över tid. Dvs sälja aktier för att köpa räntor eftersom aktierna genererar högre avkastning över tid och kommer växa till en större andel i portföljen.

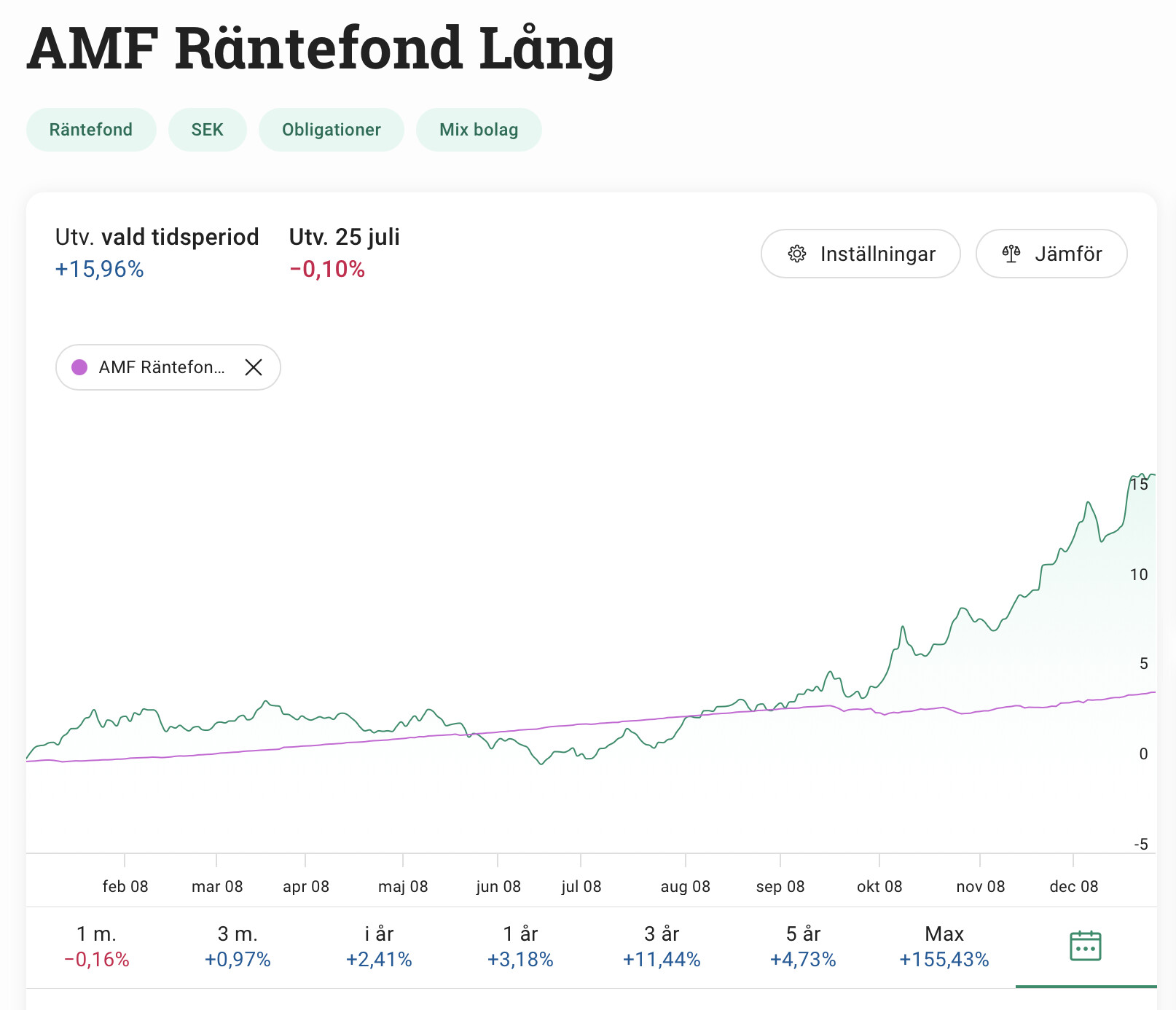

Därmed inte sagt att man inte kan ha en “mellanmjölksvariant” som har varken helt långa eller helt korta ränter och då hamnar man i Storebrand obligation eller AMF räntefond lång. Frågan är då om man “förbättrer” räntedelen genom fortfarande att ha realränter med (?).

Tack för alla input så långt. Jag landar sannolikt i räntedel (AMF lång/Storebrand obligation+Danske globala realränter eller robur realränte) och likviditetsdelen i sparkonto med ränta.

Det var värt mödan - alltid lärorikt med andras perspektiv

Bara tänk på att denna har valuta risk. Mycket USD realräntor.

För enkla portföljer på kortare sikt med räntedel så har jag landat i 50/50 AMF Lång och Storebrand Obligation. Eventuellt en 10% cash del på sparkonto eller AMF Kort (om sparkonto inte är tillgängligt)

För portföljer på lite längre sikt med räntedel så kör jag 1/3del vardera i AMF Lång, Storebrand Obligation och Captor Iris. Detta för att öka durarionsrisken.

Ta dig också en funderare på om din reservation för durationsrisk kanske bara är recency bias. Räntor upp i kraschande marknad händer verkligen inte ofta.

Låter vettigt. Jag har kikat lite på realränter i (huvudsakligen) svenska papper också, t:ex Robur realränta, Skandia realräntefond med flera.

Tanken var att dessa ändå kan ha ett syfte i tillfälle av stigande inflation/stagflation och därmed diversifiera räntedelen och förbättra motstandskraften under olika scenarion.

Det som fått mig att klura på under längre tid att inludera realränter är egentligen ett inlägg på RR forum av en användare som jag har rätt mycket respekt för, enligt nedan:

“Nominal Bond Premium Factor

The only question remaining appears to be how large a premium is required before investors might prefer nominal bonds. In fact, Philipp Illeditsch, author of the study “Residual Inflation Risk,” concluded that “investors should hold a zero-investment portfolio of nominal bonds.”

In my opinion, that’s too extreme a statement, especially for investors who have more ability to bear the risk of unexpected inflation. For example, for investors still in the workforce, real wages tend to keep up with inflation.

S.P. Kothari and Jay Shanken, authors of the aforementioned “Asset Allocation with Inflation-Protected Bonds,” looked at this issue too, specifically in terms of five-year maturities. They concluded that the preference for inflation-protected securities is so strong that if there is no inflation risk premium, the optimal allocation to them is 80%. Even with an inflation risk premium of 0.50%, the optimal allocation is still 60%.”

Sannolikt är den inte heller det.

Jag skippar den och tänker köra AMF lång/Storebrand obligation plus en realräntefond. Troligtvis i förhållandet 50/50 (Larrys artikel nämner 60-80% allokation till tips men eftersom ingen kan sia om framtiden borde 50/50 nominella/tips vara tillräckligt bra).

Notera detta endast för räntedelen i portföljen.

Beträffande AMF Kort vs sparkonto betraktar jag dem i princip som likvärdiga, med liten fördel sparkonto om AMF kort ligger på ISK och/eller sparkontot är på nischbank med högre ränta.

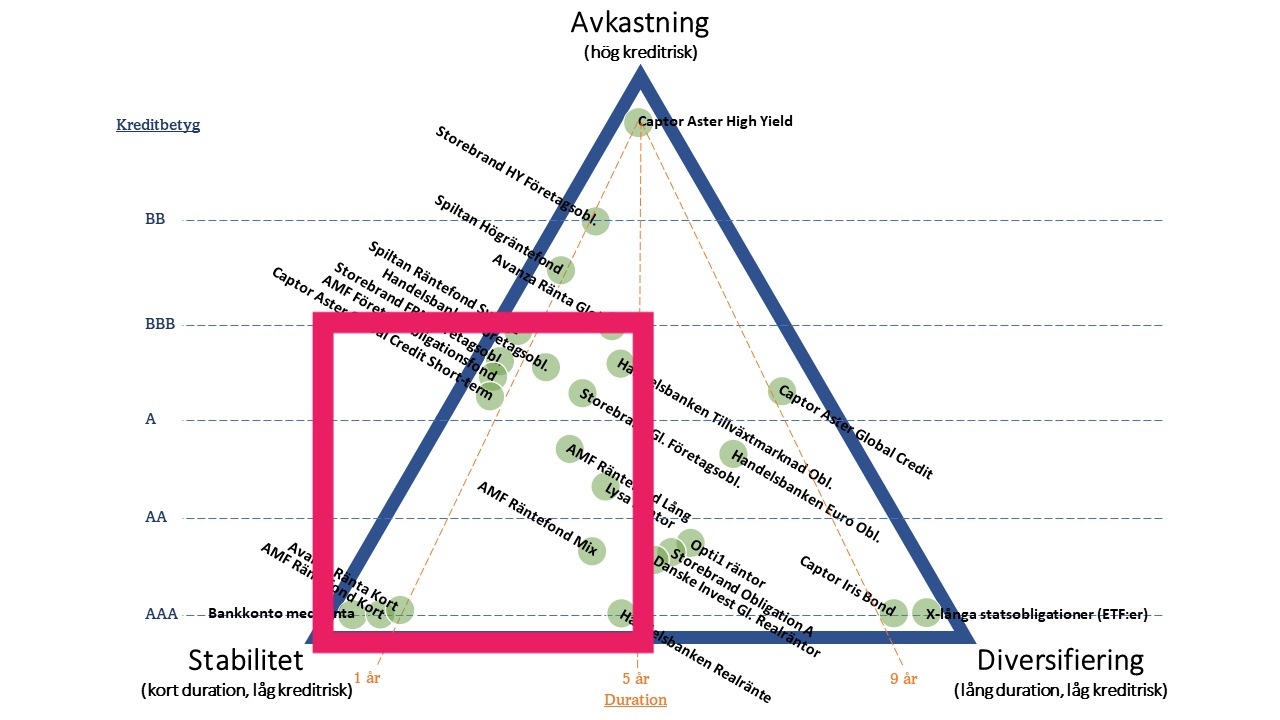

Beträffande realräntor stämmer det att jag är en förespråkare av dem. Bra citat du saxat från RR och Swedroe. Generellt tycker jag att en bra utgångspunkt är 50/50 nominella/reala i räntedelen - då är man lika exponerad mot sjunkande resp. stigande inflation. Problemet är ju att förväntad avkastning på svenska realräntefonder är lägre än nominella (resonemang i räntetriangel-inlägget) - vi betalar en premie på >0,5%. Detta i kombination med att de kan vara svåra att förstå tror jag är anledningen till att vi svenskar generellt är underexponerade mot realräntor.

Ditt förslag med en kombination av AMF Lång + Swedbank Robur Realränta + sparkonto låter alldeles utmärkt för ditt syfte tycker jag!

Uppskattar ditt mycket detaljerade svar, @Zino - tack.

Du var inne på tidigare, vill jag minnas, att svenska realräntefonder har en nackdel jämfört med globala (särskild amerikanska om jag minns rätt).

Gäller denna “nackdel” fortfarande så att det egentligen är bättre att ha Danskes globala realräntefond (där denna finns i utbudet) än en av dem som huvudsakligen har Sverige som intriktning?

Det har du en bra poäng i, @JFB

Dock så är Danske invests realräntefond valutasäkrad till SEK så jag tänker det eliminerar lite av risken, samtidigt som att sek realräntefonder är i underläge (@Zino var inne på detta tidigare) jämfört med globala. Sen är durationen längre på Danskes fond vilket borde betyda ett högre inflationsskydd men lägre värdebevarande effekt jämfört med realräntefonder med lägre duration.

Uppskattar verkligen ditt svar - not trying to be smart here