Lång text från en Lathund ![]() . Tack så mycket.

. Tack så mycket.

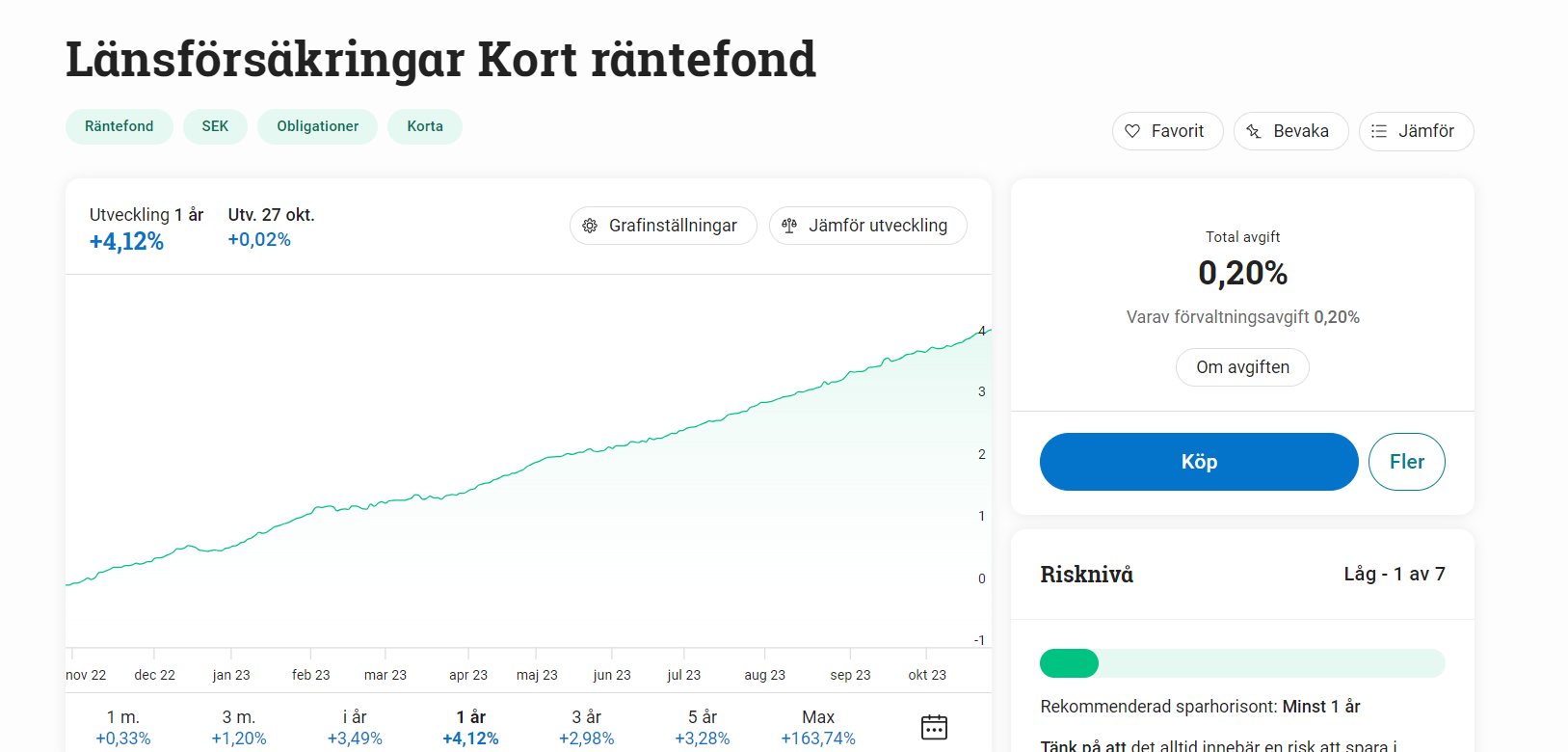

Var hittar du AMF kort expected yield4.3%? I faktabladet står det 2,7% efter avgifter.

Lång text från en Lathund ![]() . Tack så mycket.

. Tack så mycket.

Var hittar du AMF kort expected yield4.3%? I faktabladet står det 2,7% efter avgifter.

Det duger inte för dig att ha pengar som tänkt vara i räntefonder på sparkonto isf? Vad är skillnaden för dig?

Inkluderar det CSN lån?

Nedsidan med att företagsobligationer är begränsat jämfört med att äga aktier i samma bolag, fordringsägare kommer få ta del av bolagets kvarvarande tillgångar vid konkurs, vilket aktieägare går miste om. Men med det sagt så kan man inte räkna med att få tillbaka allt man investerat om alla emittenter i spiltan skulle gå omkull samtidigt, det är också därför marknaden vill ha mer än dubbelt så hög ränta än den riskfria för att låna ut till dom.

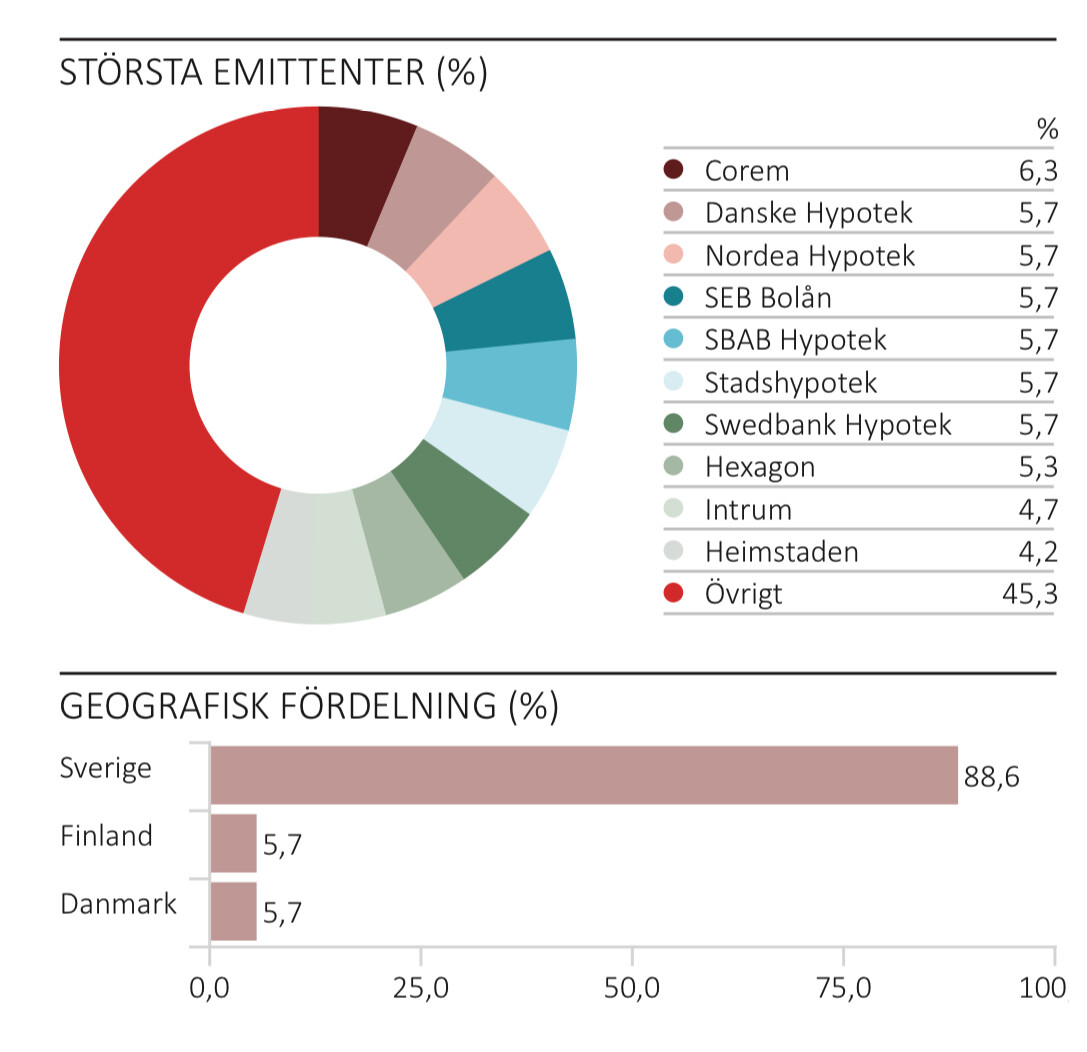

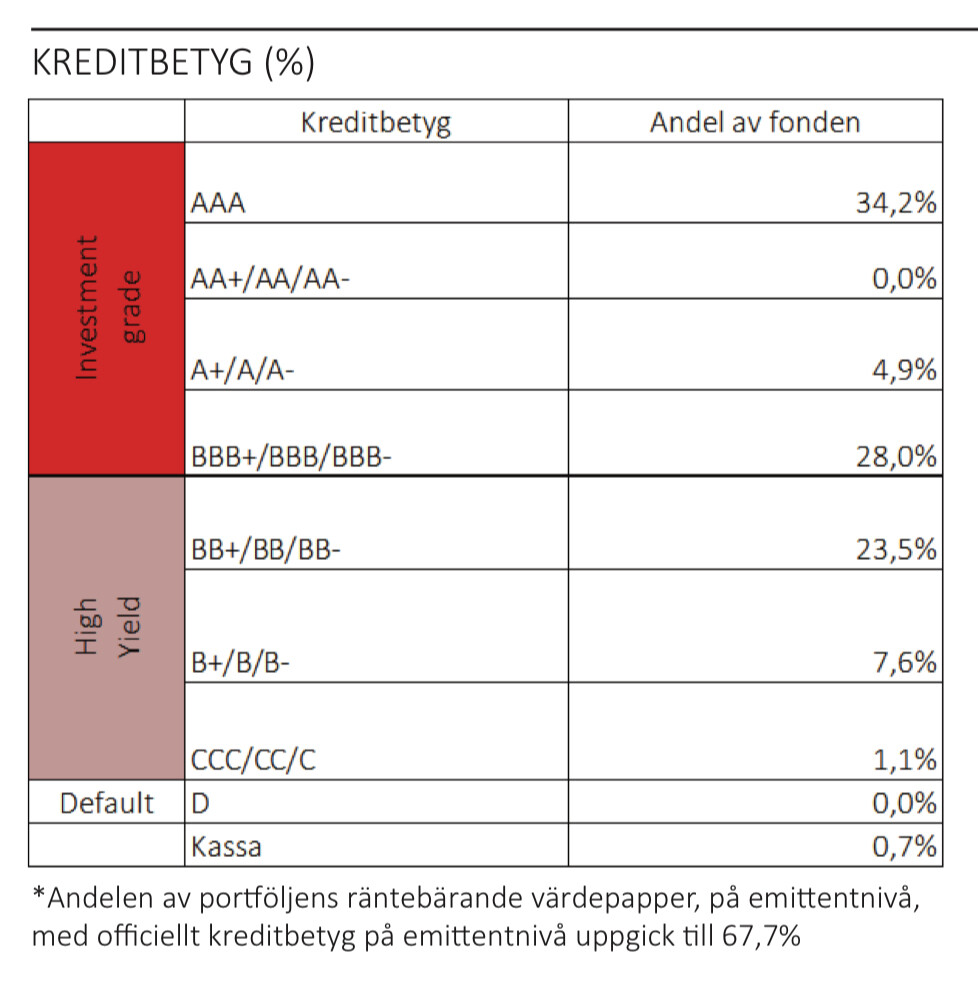

Exakt hur stor risken eller nedsidan är kan ingen svara på. Tror personligen inte man behöver ligga sömnlös dock, är rätt stora pjäser som är största emittenter, med majoriteten av fonden i IG

Jag har fått en allmän känsla av att många har en överdriven misstänkasamhet mot folk i finansbranchen.

Jag håller med om allt vad gäller “rådgivare” på bankerna och avgifter.

Men ibland upplever jag att många på RT tror att fondförvaltare och bankerna sitter och försöker komma på hur de bäst ska lura av folk pengar samtidigt som de också är inkompetenta.

Värdering av aktieinnehav är nog svårare än obligationsinnehav.

Jag förstår att man inte vill ha aktivt förvaltade aktiefonder.

Men värdering av obligationer fungerar fundamentalt annorlunda. Det är mycket högre precision vid beräkning av värdet på obligationer och därför är det inte orimligt att man också gör en aktiv analys.

I grova drag kan man säga att osäkerheten främst består i:

Jag vill inte göra detta till ett allt för långt och utförligt inlägg. Men anledningen till att räntefonder är aktiva är att det inte finns den typen av index att handla på som för aktier. Samtidigt är en avgift på 0,5 - 0,6% ju inte att jämföra med aktiva aktiefonder.

Genom mitt jobb har jag sett hur företagsobligationer värderas. Det är i hög grad beräkningsmodeller som körs på tusentals obligationer och sedan handlar det om att värdera om det utställande företaget har betalningsförmåga. Av det får man ut ett pris man är villig att betala för de olika obligationerna.

En en 90/10 portfölj, dvs endast 10% räntor, skulle det ju underlätta med EN räntefond som täcker det mesta. Tänker långsiktigt sparande. Input på det?

Om du vill ha komplement till dina aktier: Captor Iris

Om du vill ha krockkudde: storebrand räntefond kort

Om du vill tjäna pengar på dem: Captor High-Yield

Om du inte vill klydda: bankkonto

Om du vill ha EN räntefond som täcker in det mesta på räntemarknaden bör du satsa på en så kallad marknadsviktad fond. Det är en approach som tex Lysa använder sig av, för ingen kan veta vilka räntor som kommer ge dig dom egenskaper och avkastning du vill ha ändå, så lika bra att köpa hela höstacken.

@Zino har tagit fram en triangel som visar vilka fonder som har vilka egenskaper:

Om CSN lånens ränta understiger räntan du får på bankkonto så finns det ingen större anledning att betala av dem.

Ja, det finns ett case här också. Trodde jag fyllde det caset här:

Men det är sant, om det är så att man helt slutat jobba och därmed inte kan få bolån så kan det finnas ett case där räntefonder kan vara rimliga trots att man har bolån. Personligen skulle jag hellre betala av alla bolån innan jag går in i FIRE dock och även efter det investera i bankkonto men gillar man räntefonder så finns det ett case här.

Så två räntefonder, AMF Räntefond Lång och AMF räntefond Mix kan vara ett gott alternativ (viktat 50/50). Känns kanske inte som jag är i behov av de korta räntorna eftersom jag har sparhorisont på >5år… Korta räntefonderna är väl snarare i spannet 2-3 år sparhorisont? ![]()

Beror på vad syftet med din placering är, det måste du definiera själv. Och i ärlighetens namn kommer dom där 10% antagligen inte gör varken till eller från om du uppnår ditt långsiktiga sparmål eller inte. Är bara nörderi och sitta och välja den ”optimala” räntefonden till sin 90/10 portfölj. Jag och Lysa tycker det räcker bra med en billig total Market fond, Warren Buffet rekommenderar en kort räntefond till sin frus 90/10, Avanza Auto har valt Captor Iris. Finns inga rätt eller fel.

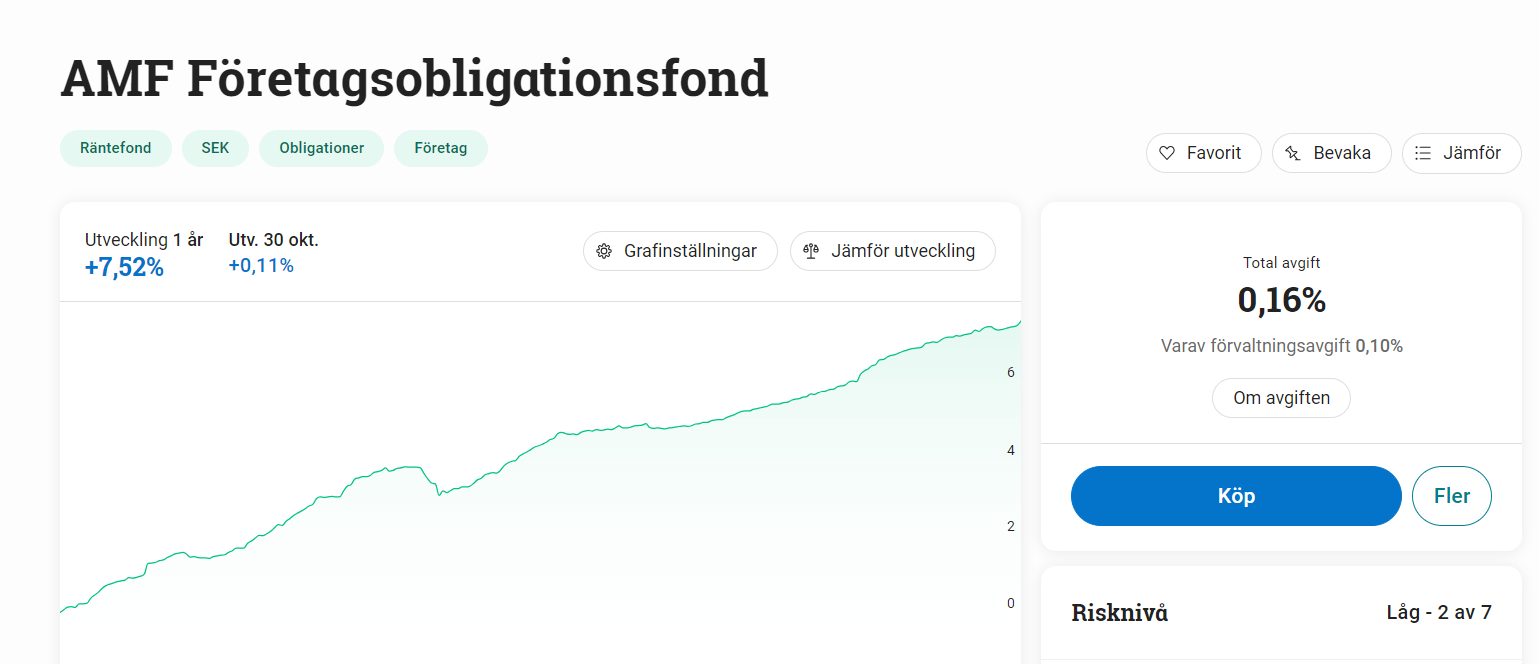

Om det ska vara alternativ mot sparkonto så är det andra alternativet är bättre. Men ännu hellre amf räntefond kort som är hälften så dyr som den från LF. Dessa har mycket lägre kreditrisk än det första alternativet du delade med företagsobligationer.

Företagsobligation, även om det är en kort räntefond, har mycket högre korrelation till aktier än vad en vanlig korträntefond med AAA-rating och 100% stats- och bostadsobligationer.

Det är därför jag försöker förstå innan jag investerar i räntor! Och forumet är perfekt för att få bra förklaringar från personer som kan mer än jag ![]()

Jag återupplivar och lånar den här tråden istället för att starta en ny.

2025 blir ISK skattefritt upp till 150 000kr och 2026 upp till 300 000kr.

Normalt sett har jag rekommenderat familj m.fl. att köra sparkonto istället för korträntefonder på ISK, och då får de ju skatta 30% på vinsten.

Vissa av dem har inte 150-300k totalt på ISK och skulle då behöva få in mer pengar där för att utnyttja skattefriheten maximalt.

Spontant känns det som att jag i så fall borde omvärdera och rekommendera dem att köra korträntefonder på ISK skattefritt istället för sparkonto med 30% skatt.

Hur tänker ni?

Dödar skattefriheten på ISK poängen med sparkonto för de som har mindre än 150k 2025 och 300k 2026?

Eller finns det någon anledning till att fortsatt rekommendera sparkonto?

Insättningsgaranti är förvisso trevligt och en korträntefond kan ju gå ner lite i värde men jag vet inte om det väger så tungt mot skattelättnaden.

När personerna väl når över 150-300K kan de gradvis skifta över till sparkonto och öka aktieandelen och minska kortränte-delen på ISK:t.