Sant! Men att risknivån är hög syns inte på kontoutdraget förrän den dag krisen är ett faktum…

Elmarknaden 1990 kan jag inget om, tyvärr.

Sant! Men att risknivån är hög syns inte på kontoutdraget förrän den dag krisen är ett faktum…

Elmarknaden 1990 kan jag inget om, tyvärr.

Utan att ha statistik känns det som att stora delar av Sverige måste att fått väldigt låga utgifter för sina lån tack vare de låga räntorna, med tanke på att inte alla regioner har så höga huspriser.

Om vi tittar på Blekinge där jag bor, så bor jag i ett hus med 50 meter till vattnet och cykelavstånd till stan och det är värderat till 2,5 miljoner enligt Booli. Så länge man inte har en privat brygga eller ö så är de flesta hus förhållandevis billiga här. Jag och min fru skulle lätt klara en ränta på 10%, med våra små lån, trots att vi köpte huset för 2019.

Min poäng är att jag tror att stora delar av Sverige utanför storstäderna måste fått väldigt mycket bättre ekonomi tack vara låga räntor och att huspriserna inte gått upp så mycket.

Hade varit sant om vi inte slaktat fastighetsskatten under tidsperioden.

Den nuvarande avgiften är regressiv så att ju dyrare boende du har, ju mindre % skatt betalar du.

Inflationen är ju på väg upp i hela västvärlden nu, vilket påverkar räntekurvorna. En svensk statsobligation ger väl högre verklig avkastning än en amerikansk.

Svensk obligation till 0% ränta, 3,4% inflation = -3,4% avkastning.

Amerikansk obligation ca 1,8% ränta, 6,8% inflation = -5% avkastning.

Ingen centralbank vill höja räntorna, så risken är att inflationen drar iväg rejält och kräver mycket smärtsamma åtgärder för att komma tillrätta med.

Nja. Inflationen i USA var 1,2 procent år 2020. Du kan inte bara välja ut specifika månader.

Inflationen de senaste 12 månaderna i USA är 6,8%, om du extrapolerar de 11 första månaderna i 2021 till 12 månader så blir det 7,3%. Det är värre än första halvan av 70-talet, och inte ens Fed säger längre att inflationen är övergående.

Verkligheten är mera komplicerad än så.

Säg att du har ett svenskt exportföretag som får betalt I USD. Likviditeten är god, så man behåller pengarna och växlar inte över dem till SEK.

Ett år senare behövs pengarna I Sverige. Är då växelkursen densamma mellan USD och SEK spelar det ingen roll om inflationen i USA varit 2 eller 5 procent. Har räntan varit högre i USA än i Sverige så har företaget tjänat pengar på att behålla dem i USA i ett år.

Man kan ju fråga sig varför RB bara i år köpt bostadsobligationer för hundratals miljarder om de ”inte vill styra fastighetspriserna”

Centralbankernas huvudsakliga uppgift idag är att upprätthålla och fortsätta pumpa tillgångspriserna, naivt att tro annat. Annars havererar hela den skulddrivna världsekonomin som bygger på en oändlig och exponentiellt ökande skuldsättning med billiga krediter.

Fed kör på med nollränta när den verkliga inflationen i USA ligger på ca 15% och de ska tydligen bekämpa inflationen med tre planerade räntehöjningar nästa år på hela 0.25% De kommer på sin höjd göra ett försök till höjning innan vi får ett ras på börsen som triggar en ny runda QE infinity.

De kommer på sin höjd göra ett försök till höjning innan vi får ett ras på börsen som triggar en ny runda QE infinity.

Fed kan heller inte höja räntan nämnvärt p.g.a. USA:s astronomiskt växande skuldberg, så QE och gratis fiat är här för att stanna inom överskådlig framtid.

Det finns alltså fortfarande tid till att göra ”bostadskarriär” och alla 20-åringar kan fortsätta leka börsexperter på Instagram även framgent med tanke på centralbankernas verklighetsfrånvända penningpolitik.

Mår illa av tanken att bästa strategin är att maxbelåna sig i fiat. Alla som gjort något liknande (t.ex. “bostadskarriär”) är vinnarna. Sjuk situation…

Ja, precis! Riksbanken inser att det blir tufft för de med fastighetslån när de kommer höja räntan, därför varnar de gång på gång. Amorteringar och fastighetspriser är inte deras arbetsområde, de jobbar mot inflationen.

Riksbankens uppgift är att hålla inflation låg, det kallas peninpolitik.

Riksdagen bestämmer lagar och regler för hur belåning och ekonomi ska fungera, det kallas finanspolitik.

Det är lätt att ha lån när räntan är så här onormalt låg, men det normala är ju ett par 2 % högre ränta alltså 3 gånger högre räntebetalning än idag.

Eller håller västvärlden på att införa räntefri sharialagstiftning, tror du?

Man börjar undra när man lyssnar på detta föredrag/diskussion: Jansson: Är det dags för en mer aktiv finanspolitik? | Sveriges Riksbank

Om din analys stämmer är jag vinnaren för jag har inga lån.

Andra får ta risken för höjda räntekostnader, men jag cashar hem vinst när andras belåning pumpar upp aktiemarknadens priser.

Nej vinnarna kommer tyvärr fortsatt vara de som är maxbelånade i fiat eftersom inflationen är många gånger högre än styrräntan.

Om vi tar bolån som exempel så kan man binda på ett par år till en bit under 1% räknat efter ränteavdrag. Detta i en miljö där inflationen är närmare 4% (och det är den officiella siffran)… Inflationen är tvåsiffrig om man räknar med de skenande tillgångspriserna som är resultatet av den vansinniga penningpolitiken med noll- och minusräntor.

Det högst troliga scenariot de närmsta åren är nog en stagflationsliknande miljö med minimala (försök till) räntehöjningar under en längre tidsperiod med hög inflation. Dvs inga större bekymmer om man har större lån, snarare bra då man betalar tillbaka med pengar som är värda mindre. Skulle Fed däremot göra det som krävs för att få ner inflationen och göra en tvåsiffrig räntehöjning à la Paul Volcker så skulle vi få en krasch som heter duga.

Om vi mot förmodan skulle få en sådan krasch kommer Plunge Protection Team (läs centralbankerna) bara göra samma sak som vid coronadippen och gå loss med sina obligationsköp och övriga ”stimulanser”, trots att inflationen skulle stiga ännu mer.

Även bankerna kan t.ex. slopa amorteringskravet och sänka kalkylräntan samtidigt som staten höjer ränteavdraget och ber bankerna ta bort kravet på kontantinsats. Det går emot all logik men en sådan krasch hade säkert likt coronadippen resulterat i en snabb återhämtning med högre tillgångspriser!

Så med andra ord så kommer bostadsmarknaden ALDRIG tillåtas kollapsa för den skenande privata skuldsättningen med billiga krediter är det som till stor del driver svensk ”ekonomi”.

Många domedagsprofeter verkar inte förstå att vi inte haft en fri marknadsekonomi på länge och nu är den obefintlig. Kraschar det så är det för att Fed vill det för de kontrollerar marknaderna till 99%.

Nästa steg är minusränta på bolån så att alla som har lån belönas för sina dygder (läs att de är så duktiga medborgare att de har offrat sig genom att ta lån).

Är det bara jag som blir arg när man tänker på hur samhället belönar folk som tar stora lån medan de som sparar blir straffade med att sparandet tappar i värde? Borde det inte vara det motsatta i ett välfungerande samhälle? Jag börjar känna mig mer och mer som Nero i Nassim Talebs Fooled by Randomness: Amazon.com

Nästa uppföljning av marsmallow experiment (APA PsycNet) är att barnen som åt upp sin marsmallow snabbast var de som lyckades bäst i samhället och anses vara mest kompetenta, för att det var dessa barn som tog mest lån senare i livet.

Tyvärr har vi en ekonomi som bygger på oändlig tillväxt och därmed konsumtion, därav bestraffandet av sparare och belönandet av lånetorskar.

Med den rådande (tillgångs)inflationen kombinerat med det höga skattetrycket och minimala lönehöjningarna så bör folk fråga sig varför man ens ska jobba idag. För att kunna skuldsätta sig mer för varje år som går allt eftersom gapet mellan lönerna och bopriserna bara blir större och större?

Känner flera som är i 30 och 40-årsåldern som planerar att sluta jobba eller gå ner i tid för de tjänar mer på aktier, krypto och fastigheter än på att jobba. Andra har gått i pension när de fyllt 50 tack vare rallyt på aktie- och bostadsmarknaden.

Politikerna borde fråga sig om detta är rätt väg att gå…

Det alla inser att man borde göra, men ingen vågar: Harmonisera kapital- och arbetsbeskattningen (upp med de obefintliga kapitalskatterna och sänk skatten på arbete). Ta bort den regressiva fastighetsavgiften och ersätt med en riktig fastighetsskatt. Bort med Ränteavdraget.

Skulle var sundare för samhällsekonomin, få fler i arbete samt upplevas som mer rättvist.

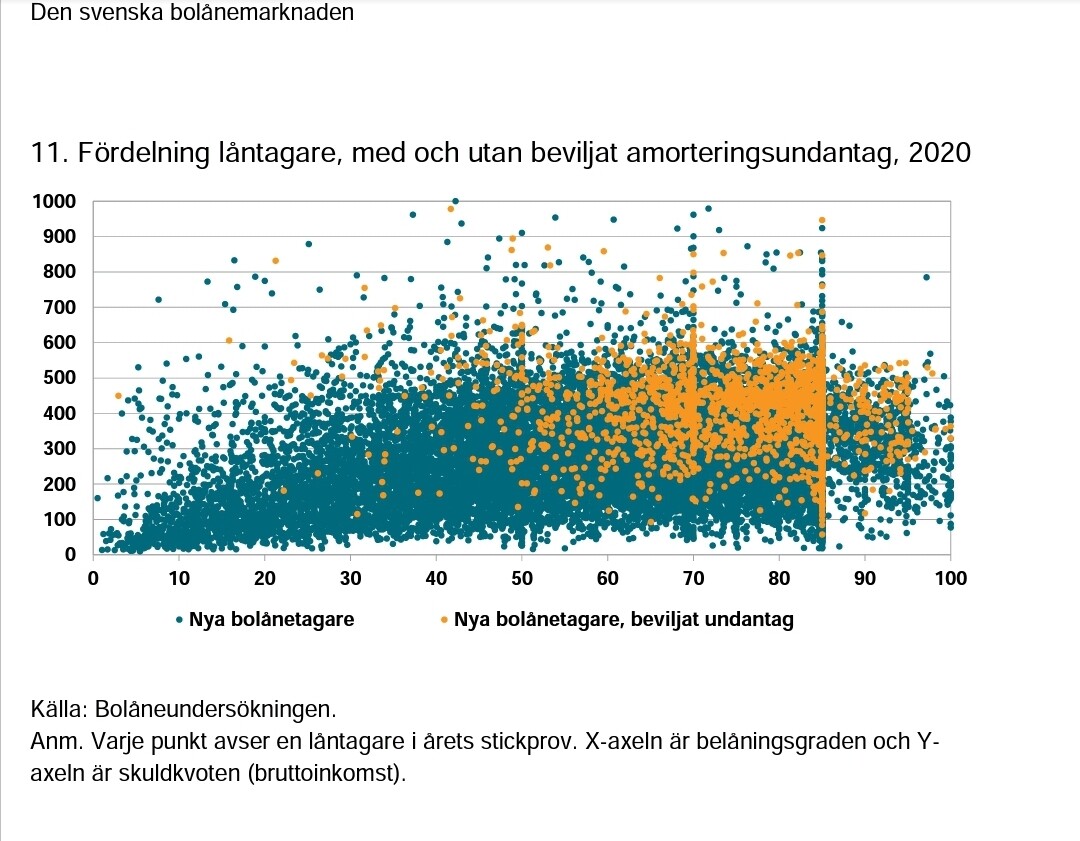

Spännande graf! Var hittade du den?

Den svenska bolånemarknaden 2021: https://www.fi.se/contentassets/1f11d50883754a7da8c217457e154d46/den-svenska-bolanemarknaden-2021.pdf

Grafen gäller nya låntagare och speglar inte hela gruppen av bostadägare.