När man läser om vår ekonomi verkar det som om vi har för hög ränta, trots att den väl egentligen inte är så hög ur ett historiskt perspektiv.

Verkar nu som om vår ekonomi står och stampar och det ropas på ytterligare räntesänkningar för att stimulera ekonomin.

Är vår moderna ekonomi så räntekänslig och beroende av låga ränta för att ekonomin ska fungera? I sådant fall måste man väl dra slutsatsen att mycket av vår konsumtion är beroende av lån och skuldsättning eller har jag missat något.

4 gillningar

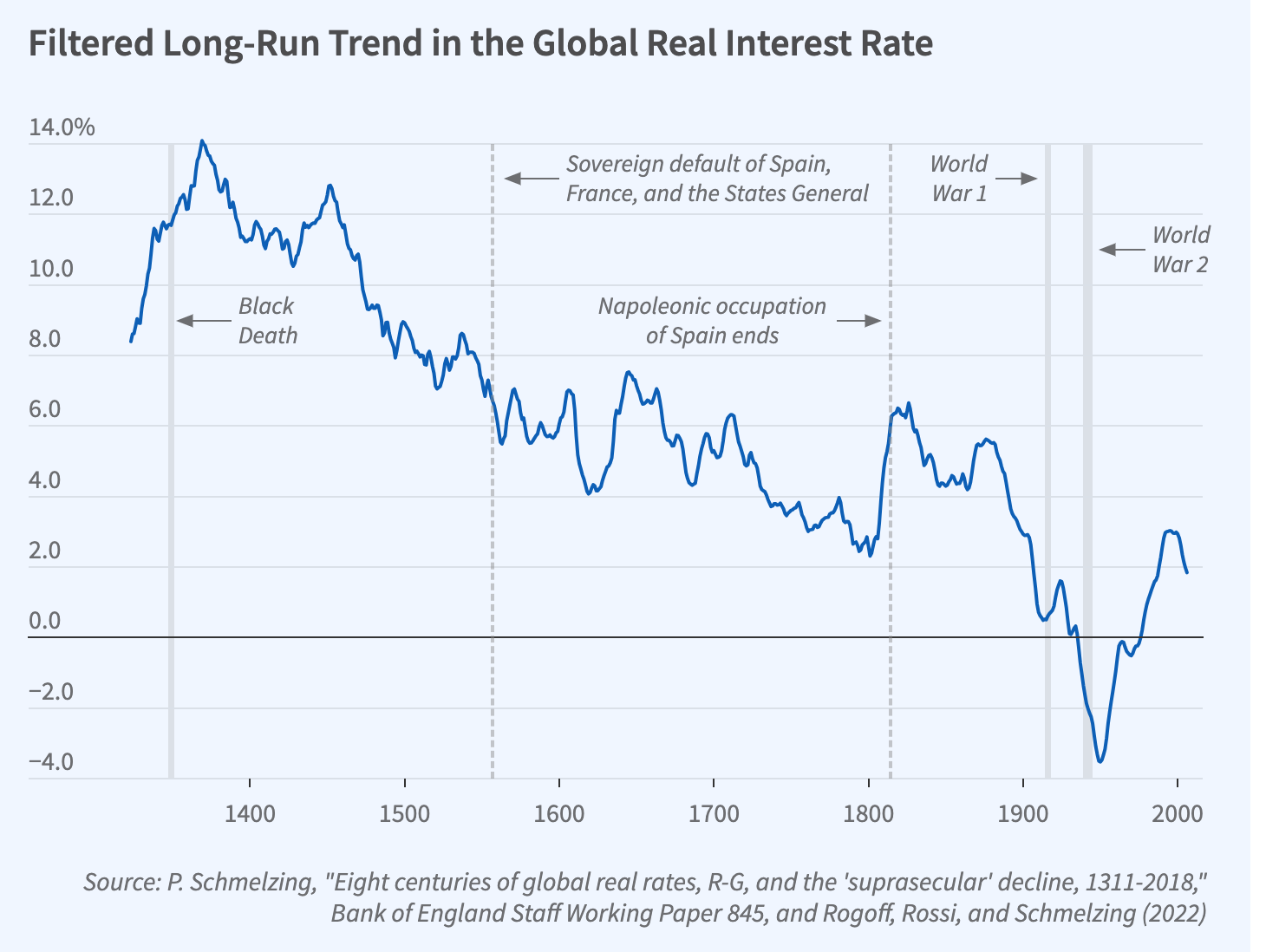

Värt att ta med sig när man diskuterar vad som är en vanlig ränta är att vi har haft en nedåtgående trend i den globala räntenivån, eller “priset på pengar” i flera hundra år:

Kanske, men det är inte bara konsumtion som driver ekonomin. Något som också driver ekonomin är investeringar. En förklaring till att ekonomin kräver lägre räntor numera kan vara att de finns färre investeringsmöjligheter som ger bra avkastning.

När vindkvarnen uppfanns så kunde en rik person som finansierade en vindkvarn kanske dubbla produktiviteten och därmed dubbla sin investering på kort tid. Försök att hitta en investering idag som en lantbrukare kan göra som dubblar produktiviteten. Om de enda investeringar som finns bara ger 0-2% avkastning per år så är det smartare att stoppa pengarna på ett bankkonto istället, vilket resulterar i att ingen infrastruktur byggs och tillväxten i ekonomin minskar.

7 gillningar

Du har inte funderat på att plugga grundkurserna för nationalekonomi makro och mikro med tanke på alla frågor du har ?

5 gillningar

Kort, ja.

Många bolag i vår ekonomi är känsliga för ränta. De är börsnoterade och/eller har tillväxtkrav från sina ägare(riskkapital).

Dagens ekonomi handlar inte om stabil lönsamhet, det är tillväxt som är gud och om man inte växer i omsättning så minskar man kostymen(trots lönsamhet) och skär i de egna leden. Man vill inte äga eller finasiera med eget kapital utan periodisera sina utgifter. Man vill också expandera genom förvärv och att köpa marknadsandelar.

Grovt förenklat.

De reagerar bara på incitamenten. Det är incitamenten som har ändrats.

Under min livstid så har vi haft både Sveriges historias högsta styrränta, största inflation, högsta skatter, dyraste guldpris, dyraste växelkurs mot Schwezierfranc. Alla bolag vet hur lite av vinsten de får behålla, FÖRUTOM när man kan använda belåning för att köpa upp företag som ökar i värdering eller bli uppköpta. Då blir skatten istället mycket lägre, dessutom blir den inflationssäkrad efter som slutpris mot kund kan justeras mot inflationen.

1 gillning

Säger inte emot. Det ökar dock kännsligheten mot svängningar i ränta.

Ett annat “problem” är start-up bolagen som lever på investment kapital och saknar lönsamhet men får investeringar för potential. När pengar är dyrare så blir det mer restrektivt med investeringar. Det är många som arbetar i start-ups, och även om det är bra att det ställs krav på att dessa bolag skall leverera lönsmhet och stå på egna ben, så kommer ju uppsägningar när kystomen ses över.

Om du har för hög ränta så kan du förhandla med din bank. För att bedöma hur räntekänslig er ekonomi så behöver vi veta vad ni har för inkomster, utgifter, sparande och ränta idag.

Ett sätt att bedöma ekonomins räntekänslighet är att relatera till den långsiktigt neutrala styrräntan, vilken många för närvarande ser som ca 2% eller strax däröver.

(Riksbanken skrev 24 september att en styrränta på 2,25 procent bedöms “vara ungefär i linje med en nivå på räntan som varken stimulerar eller stramar åt ekonomin”. SBAB skrev 11 september “en neutral styrränta på 2 procent”. SEB har tidigare skrivit att “den neutrala räntan i Sverige och flertalet andra länder långsiktigt borde ligga på 2,0–2,5 procent”.)

1 gillning

Jo, vi är ju vana vid en låg räntenivå och relativt mycket belåning. En högbelånad verksamhet med rimlig avkastning blir kanske helt utan vinst vid hög ränta. Se problemen i fastighetssektorn t.ex… Hög ränta i sig är inte ett så stort problem om höjningen är långsam då fler hinner anpassa sig. Privatekonomiskt lever många upp sina inkomster så när ett antal tusen extra försvinner är de inte heller redo på omställningen. Klart minskar då konsumptionen. Över tid hade folk hållit lägre skulder när räntor är höga och då hade de haft kvar mer marginaler månad till månad.

Ur riksbankens perspektiv med fokus på inflationen är detta den önskade effekten av deras räntehöjning.

1 gillning

Funderar på om det beror på att världen är mer föränderlig och det finns större möjligheter att växa snabbt och ta över en marknad än tidigare.

Det går ju jättebra att sluta växa som företag och bara fokusera på lönsamhet, men du kommer bli omsprungen och i slutändan uppköpt eller utkonkurrerad när det större bolaget kan göra det du gör fast billigare och bättre.

Med hänvisning till folk som tjatar om att ekonomin är så tillväxtfokuserad så skulle jag på samma sätt

säga att låg tillväxt (eller ingen tillväxt) inte är ett problem i sig för ekonomin, om förändringen sker långsamt.

Problemet är om vi har räknat med 5% tillväxt per år över lång tid framöver och tagit ut mycket av detta i förskott, och denna framtid plötsligt visar sig inte infinna sig. Det blir skillnaden mellan det faktiska och det beräknande utfallet som skapar problem, inte den låga tillväxten i sig.

All konsumtion är beroende av lån då pengar skapas vid lån.

Räntan är inte medräknat i ditt lån så mer pengar måste skapas för att lösa dit lån+ränta.

Ränta hindrar ekonomi för de som måste ta lån.

Om ekonomin ska fungera för alla så borde ränta tas bort i princip.

Utöver räntan som äter upp kapital så är avgifterna en stor bov i ekonomin.

Tidigare när vi hade kontanter så behöll sedeln sitt tryckta värde.

Du betalade en hundring till frisören. Han gick till fiskhandlaren och köpte mat, Fiskhandlaren gick till nästa butik och betalade en hundring osv. Hundringen var fortfarande 100 kr.

Idag tar de en viss % för varje köp så banken fyller sin kassa på allas köp så vi tappar allt mer pengar.

Det är inte hållbart för oss

1 gillning

Hänger inte riktigt med i ditt resonemang, tror du får förklara för mig som är ’mindre vetande’. Tänker framför allt på din sista kommentar om någon (banken?) tar en % på varje köp. OM nu banker tar en % på sin service så fyller man man väl inte kassan. Man gör möjligtvis en vinst, efter att man betalat löner och skatter med mera, på sin service som senare betalas ut, med avdrag för skatt, till aktieägarna som är du och jag, våra pensionsförvaltare osv. Dvs det är inga pengar som försvinner utan allt åker tillbaka i ekonomin. Samma sak som om jag köper fisken av fiskhandlaren via Fodora, jag betalar en % för en tjänst som i slutändan genererar en vinst som kommer tillbaka till systemet. Är det inte just detta som skapar arbetstillfällen, genererar skatter, ökar effektiviteten i vårt samhälle som gör att vi har det betydligt bättre idag än när vi knallade runt med ’hundralappen’?

Banken tillför pengar?

Banker skär emellan på allt du handlar.

Avgifter för konto o kort

Avgifter på köp etc

Alla tillför till deras kassa men det är betydligt färre som får ut mer från dem.

Ränta är något som borde tas bort då det inte gynnar samhället.

Obligatorisk amortering skulle ersätta räntan för att kunna göra folk skuldfria.=bankens skräck

Om du anser det, kan jag få låna några miljoner av dig räntefritt så att jag kan köpa en bättre traktor för att förbättra lönsamheten och arbetsmiljön i mitt lantbruk? Jag tror jag kan betala tillbaka, högst sannolikt.

2 gillningar

Att förbjuda ränta är inget nytt utan det är ju så det fungerar det muslimska länder som Afghanistan med flera. Tror dock jag avstår att låna ut mina besparingar om jag får noll ersättning för den risk jag tar.

När det gäller kort, konto och andra bankprodukter hur tänker du det skall fungera. Skall dessa tjänster förbjudas eller skall bankerna tvingas tillhandahålla dessa utan kostnad? Om så, skall isf banksystemet förstatligas?

Är inte utlåning av pengar med ränta till sin natur inflationsdrivande?

Ett köp för lånade pengar gör ju att det man köper blir dyrare.

Du har inte missat något. För att vår ekonomi ska fungera och växa krävs att allt fler tar allt större lån, därav räntesänkningar. Räntan är ju priset på pengar.

Ekonomin växer även om Kreditmarknaden inte gör det fast inte i samma takt. Glöm inte bort ökningen av produktiviteten.

När jag började i bank på 70-talet bokfördes det mesta för hand, vi skrev ut låneavierna på skrivmaskin, kort fanns inte utan man använda checkar som skickades mellan bankerna, osv, osv.

I den kommun jag bor i fanns 25 banktjänstemän på 70-talet, nu finns det 6 stycken! Samma utveckling finns inom jordbruk, industri, ja precis överallt. Självklart växer ekonomin även utan lån.

Nä, de lånta pengarna kan ju investeras i något deflationsdrivande. Till exempel om jag lånar pengar för att köpa en fiskebåt så kanske priset på fisk sjunker.