Ser bra ut. Men hur kommer det sig att du har just Öhman obligationsfond?

Den kostar 0,35%

Storebrand Obligation A kostar 0,21% och har minst lika säkra obligationer ![]()

Ser bra ut. Men hur kommer det sig att du har just Öhman obligationsfond?

Den kostar 0,35%

Storebrand Obligation A kostar 0,21% och har minst lika säkra obligationer ![]()

Vart skulle du placera in Lannebo Kort i den triangeln? Bredvid vilken annan fond?

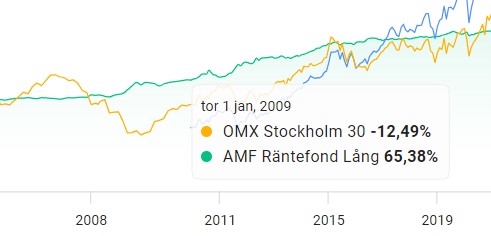

Stort tack! Det är lätt att stirra sig blind på den senaste periodens resultat där tex en lång räntefond som AMF Räntefond Lång gått så dåligt, men det har ju sin förklaring i att räntorna höjts, höjts, och höjts igen ![]()

Stort tack, fantastiskt bra förklarat. Tror jag måste ta tag i det här med räntefonder. Sitter just nu med “antingen eller”. 100% aktiefonder (för lång sikt +10år) eller sparkonto (pengar att ha “nära”). Skulle vilja ha ett alternativ där sparhorisonten är mittemellan. Ska kika vidare på en 50/50 eller 60/40 portfölj… ![]()

kikade lite historiskt på långa räntefonder, och detta säger väl det mesta?

I dåliga tider, lär det var en trygghet att ha en del av portföljen i räntefonder…

Ja långa räntefonder har gått bra över lång tid. Särskilt vid senaste räntesänkningen. Och ju högre räntorna blir nu, desto högre avkastning kommer de långa räntefonderna få när räntorna sedan sänks. Just Amf Lång täcker in den svenska räntemarknaden ganska bra. Den har både statsobligationer, bostadsobligationer och företagsobligationer.

Ungefär vid Storebrand FRN på vänstra kanten upp mot toppen. Det är också en kort företagspappers fond fast med floating rate notes (räntan sätts om var tredje månad typ) medan Lannebo är med fasta räntor med runt ett års duration.

Jag funderar på hur fortsatt QT kommer att påverka långa räntor.

FED, ECB och RB har köpt på sig ansenliga mängder räntepapper under QE som de nu långsamt men stadigt avyttrar.

Det vet man inte. Man måste gissa efter bästa förmåga och bäst är nog att skifta under en längre tid, kanske ett halvår eller så.

Något som är viktigt att beakta är hur mycket en specifik obligation eller räntefond förväntas stiga i pris som resultat av en specifik räntesänkning. En 10-årig statsobligation kan exempelvis stiga i värde med 10% för varje procent räntan sänks.

Ja, det återstår att se ![]()

Kortare duration och inga företagskrediter. Så en mer renodlad på statspapper. Men Storebrand Obligation och AMF Räntefond Lång går väl i princip lika bra, det är bara på marginalen. Egentligen borde det räcka med exempelvis Storebrand Obligation, det är ju lite onödigt att krångla till det.

Nja, jag tycker nog Storebrand och Öhman är mer lika varandra än AMF Lång. De innehåller i stort sett bara stats- och fastighetspapper.

AMF Lång däremot har en ansenlig mängd företagsobligationer.

Jämför man utveckling så är Storebrand (grön) och Öhman (gul) mer lika än AMF Lång (blå)

Finns ju även några etf:er med 15-30års durationer. Dock i usd och euro. Men dessa lär vara smaskiga när de sänker räntorna på andra sidan pölen.

Det svåra är väl dock att sitta på dessa under tiden som räntorna inte sänks eller lyckas tajma in rätt läge att växla över till dessa.

Om man tänker sig en 60/40 portfölj, hur kan räntesidan se ut? AMF räntefond lång, AMF räntefond mix, ngt mer? Fördelning? Tips på hur man kan tänka!

Om jag själv skulle bygga räntedelen till en 60/40-portfölj med vanliga fonder (använder själv utländska etf:er annars) så skulle det nog bli hälften i Captor Iris Bond (långa räntor, låg kreditrisk) och hälften i någon kort räntefond t.ex AMF räntefond kort (korta räntor, låg kreditrisk). Då får man nån slags medeldursrion vilket borde passa en portfölj med medellång sparhorisont och överlag medelrisk.

TLT i USD = Average 26,4 år är vad många proffs köper. Jag törs inte än.

Sant. Öhman har lite kortare duration än Storebrand, men i övrigt mer lik jämfört med AMF.

Tusen tack för tips!! Hur är Captor Iris Bond (långa räntor) kontra amf lång? Är det stor skillnad mellan fonderna inom samma löptid??

Nu har jag inte kollat exakt men amf lång har högre kreditrisk eftersom den även innehåller krediter (företagsobligationer). Den har förmodligen lägre snittduration.

Iris har typ bara säkra stat och bostadsobligationer. Med andra ord väldigt låg kreditrisk/hög kreditvärdighet. Dessutom längre snittduration. Enligt mig bättre komplement till aktier.