Tur att det finns robotar ![]()

![]()

![]() . Gott Nytt År på dig

. Gott Nytt År på dig ![]()

3 gillningar

Jag anser inte man bör äga hela höstacken när det gäller räntefonder så frågeställningen är i mina ögon fel. Jag tycker personligen Lysa har en väldigt dålig ränteportfölj, Opti däremot har gjort ett smartare val och satt ihop ett antal färdiga portföljer.

Men här är ialla fall mina tankar:

- Företagsobligationer är värdelösa då de har för hög korrelation med börsen och börsen är bättre.

- Korta/medellånga räntefonder är värdelösa då bankkonto/långa räntefonder är bättre.

- Inflationsskyddade räntefonder är inte funktionabla och här anser jag guld är bättre.

- Antingen vill man ha en säker buffer och då väljer man bankkonto, eller så vill man ha negativ korrelation mot börsen och då väljer man långa Amerikanska räntor. Allt annat är dåligt.

- För 90% av alla investerare är 100% bankkonto den bästa ränteblandningen. Vill man ha högre avkastning så kan man binda hälften av pengarna 1 år.

Min rekommenation för räntor är därför enkel: 100% bankkonto och eventuellt binda en del av kapitalet 1 år. Svårare än så behöver man inte göra det…

10 gillningar

Ok. Men på lång sikt är ju långa statsobligationer bevisligen bättre än sparkonto.

Vi snackar alltså 4-5 % VS 1-2 % CAGR på lång sikt.

Och varför just amerikanska långa räntor och inte svenska? Lär mig

Jag delar herr @Daniel_Nilsson ståndpunkt vad gäller räntor efter att ha rannsakat mig själv under året. Korta statsobligationer är till för att bevara pengar. Företagskrediter vill jag inte röra, då de är för tätt knutna till aktiemarknaden. Utländska statsobligationer är bra om man vill jaga avkastning som är helt fri från svenskt finansiellt klimat, mestadels tillväxtländer där räntorna har varit mycket högre än i väst.

3 gillningar

Hur gör du med TJP som behöver räntedel någonstans från 55-60 år? Sparkonto är ju inte in play ![]()

Och @Jacke78

Du frågar inte mig, men du får mitt svar ändå ![]() . Jag använder mig av svenska korträntefonder med huvudsakligen statsobligationer och mest andel A/AA/AAA innehav.

. Jag använder mig av svenska korträntefonder med huvudsakligen statsobligationer och mest andel A/AA/AAA innehav.

1 gillning

Jag tycker det saknas långa räntor i förslaget, men är kanske blind. Vilka av tillgångsslagen i förslaget ska representera långa räntefonder?

Det var värst vad du är självsäker.

Själv tänkte jag satsa 100 000 kr i Spiltan Räntefond nu efter nyår. Vå får se hur utfallet blir om ett år…

1 gillning

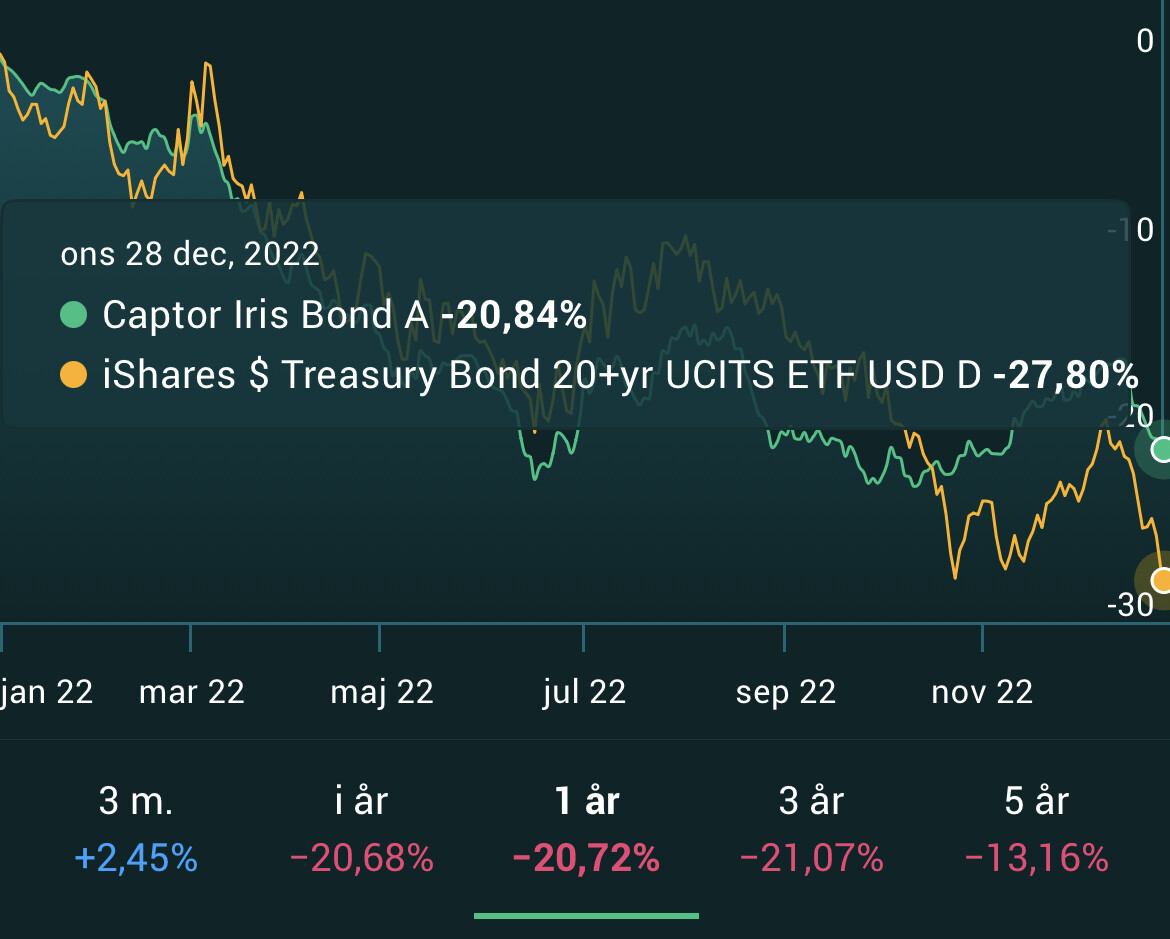

Tror det är samma låga korrelation mot aktier som Avanza Auto försöker utnyttja i sina portföljer med Captor Iris, verkar ha liknande egenskaper som IS04 vid en första anblick iaf, men mindre volatil vilket är rimligt då löptiden är 10-15 år:

1 gillning

Missade grundfrågeställningen i tråden, denna uppsättning bör täcka in den absoluta majoriteten av den kapitalviktade globala räntemarknaden:

70% iShares US Aggregate Bond UCITS (EUNX)

30% iShares EU Aggregate Bond UCITS (EUN4)

Alternativt

100% iShares Core Gl Aggregate Bd UCITS (EUNA)

Eller

100% Vanguard Global Aggregate Bd UCITS (VAGF)

0,1% i löpande avgift, courtage och valutaväxling tillkommer.

Blir dock ej valutasäkrat i SEK, men kanske inte är något problem beroende på syftet med räntorna i portföljen.

Annars är 100% AMF räntefond mix antagligen tillräckligt brett för dom flesta, billigare, valutasäkrad och enklare att köpa. Väldigt lik utveckling också:

3 gillningar

Att äga hela räntestacken ger med stor sannolikhet en oacceptabelt låg men positiv avkastning (obligationernas värdeökning + ränta) och man slipper ju gissa vad framtiden har att bjuda på.

Tar hellre chansen att försöka gissa rätt i utbyte mot en avsevärt bättre avkastning. Ser eventuella förluster som begränsade eftersom andra redan har tagit stora värdeförluster för obligationer med lång löptid men självklart kan jag ha helt fel och istället drabbas av fallande värden och endast erhålla en årsränta på några få procent. Hur som helst så kommer 2023 att bli ett spännande år.

1 gillning

Håller med att AMF Mix är en bra byggsten ![]()

![]()

Sen är jag jättefundersam. Ju fler inlägg desto mer spretar det åt alla möjliga håll. Ingen konvergens om man säger så. Om jag hårdrar det lite skämtsamt ![]()

-

Man ska skita i räntor. Sparkonto basta (men det funkar ju inte för TJP tex)

-

Det ska vara så kort och säkert som möjligt och gärna i SEK

-

Det ska absolut inte vara SEK och upp med durationen för bövelen

-

Chansa på en del av räntehöstacken

Lite som att - om vi skulle ta fram en bas-aktieportfölj - att det spretade från 100% PLUS Alla bolag till 100% Swedbank USA till 100% AuAg Silver bullet ![]()

Om jag gör ett försök till konvergens - ett mitt i fåran skott - som de flesta kanske kan leva med som basrekommendation för de som inte vill/kan/orkar sätta sig in i alla möjliga och omöjliga val på räntemarknaden … och för att bespara @janbolmeson den våndan så försöker jag ta på mig RT hatten ![]()

Ansats

- 50% AMF Kort

- 50% AMF Mix

Kommentarer

- Förenklat, färre är bättre (även om det gör ont i min nördighet) men inte gå i extremt med bara en

- 50/50 kort/lång som mitt i extremerna som luftats

- Lång som hyfsat lång och i en fond som kan dra upp durationen när de känner sig komfortabla med det (AMF Mix har 2-12 år och ligger i nuläget på knappt 4 år pga av de risker de ser)

- Ungefär lika mycket Sverige som Utland. Blir lite Sverige övervikt cirka 60/40 Sve/Utland då AMF mix är 75% utland

- Snitt duration på cirka 2 år (AMF Kort är ca 0.3 år och AMF Mix knappt 4 år). Snitt durationen kan gå upp till Max dryga 6 år om både Kort & Mix ligger på sina Max (1 resp 12 år)

- Så hög credit raring som möjligt. Jag får det till 95% A-AAA vilket rimligen är så säkert det kan vara i en tid där vi kan förvänta oss en del nergraderingar. Undvika BBB- nedgraderings double-whammyn

- @Aktiegubben, sorry, tror inte RT vågar ge en generell rekommendation att chansa på det ena eller det andra. Hoppas du kan köpa det. Kanske speciellt inte med räntor som ska vara det säkra så att säga och dessutom är svårt (svårare än aktier i min mening)

… om jag nu tänkt och räknar rätt så här nyårsdagen ![]()

Möjligt med någon konsensus kring vad vi som RT forum skulle kunna leva med som generellt förslag?

Så, då tar jag av mig RT hatten ![]()

14 gillningar

Varför finns det inga indexfonder för räntor? XACT Obligation, men det är en börshandlad fond. AMF Mix har duration från 2 till 12 år, verkar väldigt brett.

1 gillning

Vad ser du för potentiell avkastning per år för en sådan portfölj?

1 gillning

Självklart ska RT undvika att ge kontroversiella och utmanande tips. En bred indexportfölj passar nog bäst för de allra flesta för sanningen är ju trots allt att alla gissar in i framtiden, även proffsen.

1 gillning

Volatiliteten kommer öka ja, det vill säga det finns en ytterligare parameter som avgör om räntorna går dåligt eller bra, vissa kanske hellre vill undvika valutarisken.

Vad för typ av ränta eller om man ska använda sparkonto istället verkar bero på smak, det vill säga det är individuellt.

Minskar mitt innehav på börsen utanför pensionssystemet för att parera.

Börsen är ännu bättre om man vill ha avkastning mot volatilitet.

Stora etablerade valutor som dollar går bra när det är dåliga tider. Amerikanska räntor är dessutom bland de högsta du kan få tag i på “säkra” marknader.

Problemet med långa räntor är just att de inte är 100% vilket ett sparkonto nästan är. Det finns ett antal exempel när alla tillgångar kraschat samtidigt och då är det bara sparkonto som gäller.

2 gillningar

Så är det, man kan aldrig vara 100% säker på någonting när det gäller investeringar, eller jo förresten, man kan vara 100% säker på att om man väljer den riskfria räntan så kommer man aldrig få real avkastning på kapitalet?

1 gillning

När man är 55-60 är det en stor del av kapitalet i TJP så det kan vara svårt att ligga med så mycket i räntor utanför börsen. Dessutom vill få att månadsutbetalningarna från TJP väl i uttag ska helt samvariera med börsen.

Funkar säkert fint att göra som du gör när man är yngre men tanken är väl att bygga ett system som funkar från 25-85 med bara omviktning av ränte/aktie basportföljer, tänker jag.

Håller med att sparkonto är det säkra men inte riskfritt. Kraschar SEK så sitter man ju med skägget i brevlådan ändå.

Det hjälpte ju inte tyskarna i Wiemar republiken att ha pengarna på sparkonto. Just sayin.