Om tesen är att indexaktiefonder är det som ger bäst avkastning, så måste man ha en motivering/syfte till varför man vill avvika från det.

Att vi bara skapar en ränteportfölj utan syfte, känns lite dömt att misslyckas.

Ska räntedelen vara en del av tex. en allvädersportfölj där räntedelen ska gå upp i vissa ekonomiska klimat och andra klimat finns det andra tillgångsslag som täcker upp?

Ska vi försökta time:a räntemarknaden? Tror vi att räntorna ska ned igen (då borde långa 20+ år-räntor vara bäst. ), ska räntorna fortsätta stiga (då vill vi kanske hålla oss borta under stigningsfasen), ska räntorna ligga still?

Vad ränteportföljen ska användas till har helt klart en betydelse, och beroende på vad den ska användas till så finns det kanske andra tillgångsslag som är bättre.

Gällande tesen att räntor är stabila.

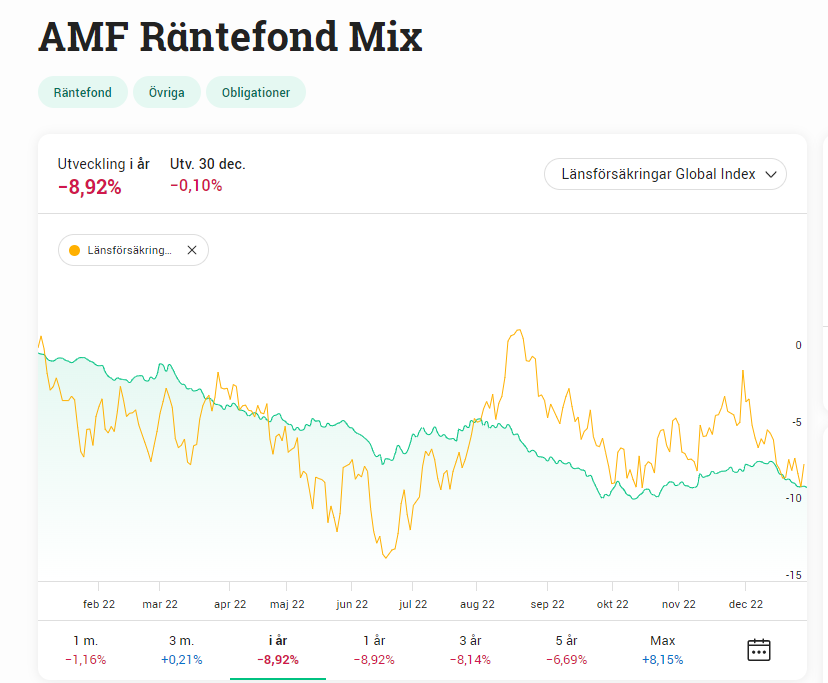

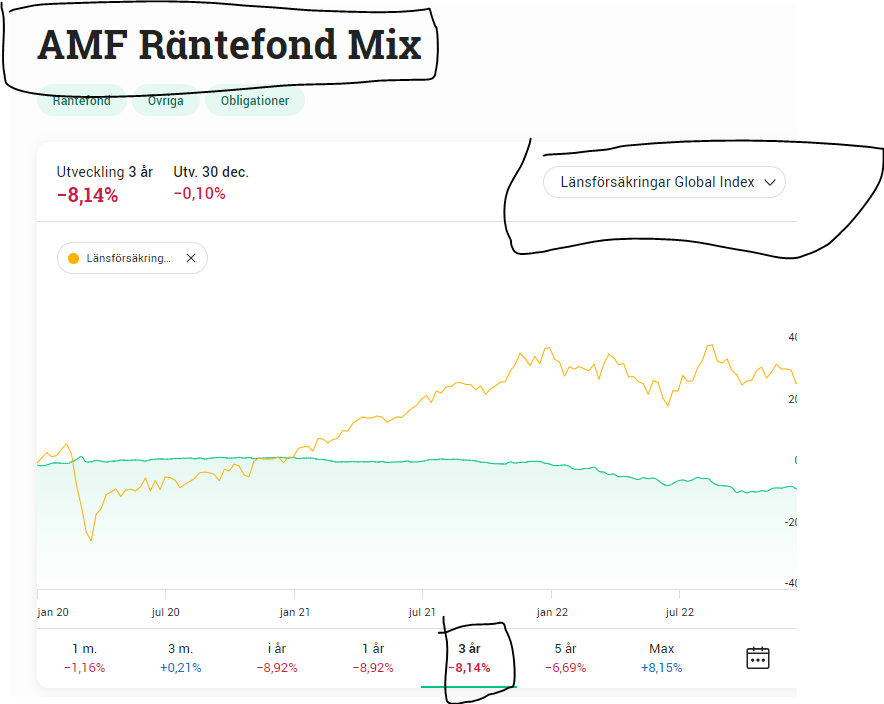

Om vi tittar på hur många års avkastning man förlorat i senaste kraschen, dvs hur många år tillbaka man får gå för att få samma värde som den har idag:

- AMF Räntefond Lång (som egentligen inte är så långa räntor): ca 7 års förlorad avkastning

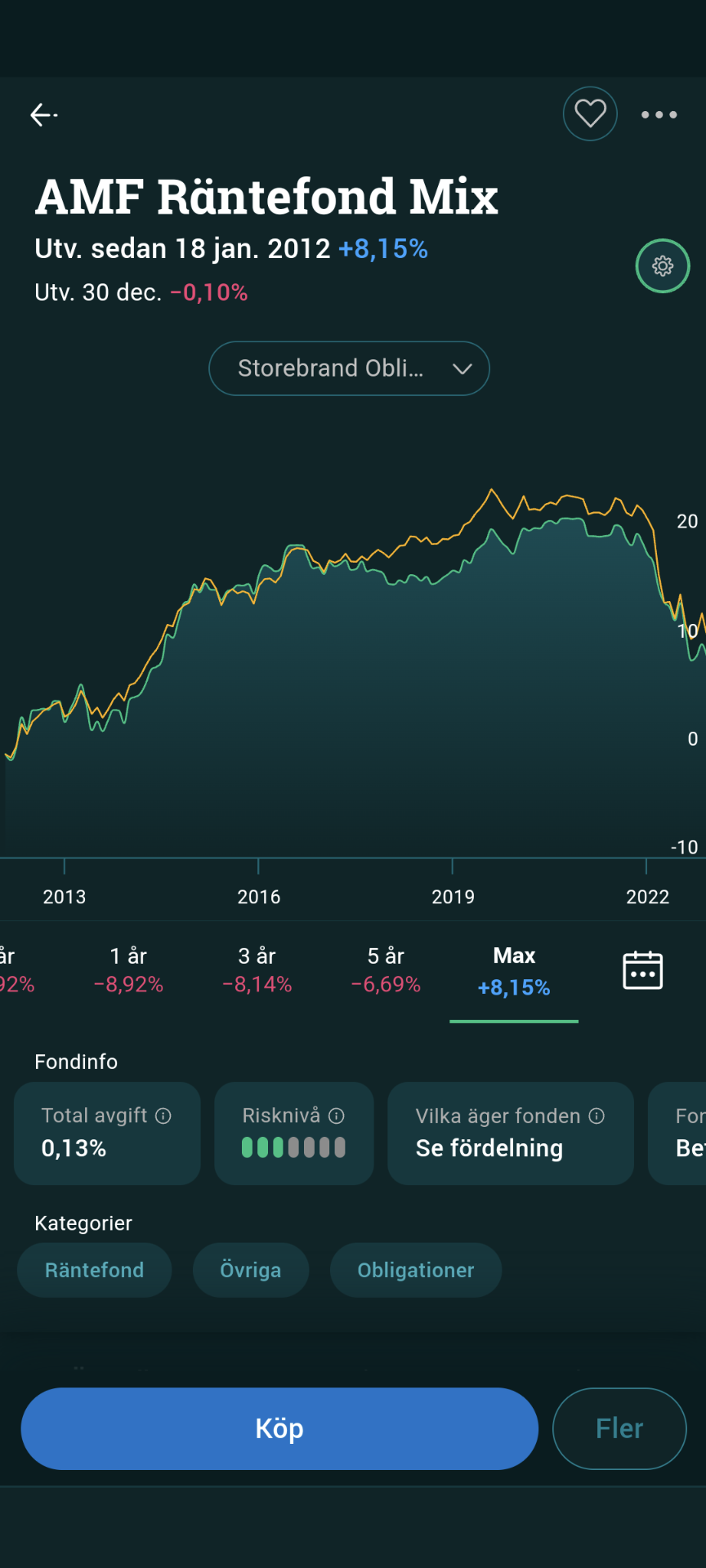

- AMF Räntefond Mix, ca 7,5 års förlorad avkastning

- AMF Räntefond Kort, ca 9,5 förlorad årsavkastning

- Ishares Treasury 20yr+ USD, skapades 20 jan 2015 och är ca -11% under det.

Det är sällan aktieindex har så många års förlorad avkastning, just nu ligger vi ca 2 år och 3 månader.

I vissa klimat är det inte säkert att räntor är mer riskfritt än aktier, men aktier brukar ge ett långsiktig högre avkastning.

Så man återkommer till frågan vilket syfte en ränteportfölj ska ha.

Om målsättningen är att få avkastning till så låg risk som möjligt, så finns det kanske bättre investeringar än räntefonder.

Marginalen bank erbjuder just nu 3.55% ränta låst i 3 år. Vilket är väl den minsta sparhorisonten vi tänker på. Om räntefonder kan, om vi har tur, uppnå samma avkastning under kommande tre år, så är fasträntekontot betydligt mer garanterat. Så slipper vi tajma marknaden.

Är man orolig att verkligen låsa i 3 år så går det så klart att kombinera ett rörligt med ett 3-årigt och då hamna kring 3%.

Handlar det om tjänstepensionen där man inte kan få bankränta, så får man fråga sig hur långt kvar man har innan pengarna ska tas ut som pension.

Är det lång tid kvar så är frågan om inte 100% aktiefonder är bäst.

Är det kort tid kvar, så har man antagligen redan räntefonder, som redan gått ner + aktiefonder som gått ner, dvs man har fått ett totalt minskat värde i portföljen. Frågan är då om man ska “sänka” risken och få i teorin lägre framtida avkastning med att minska aktiedelen ytterliggare och mer eller mindre acceptera förlusten man gjort, samtidigt som man inte alls är skyddad om räntorna ska fortsätta att stiga. Eller ska man “öka” risken med att istället köpa på sig mer aktiefonder när aktiemarknaden är billigare och har högre förväntad årlig avkastning?

Så jag loopar tillbaka, ska man rekommendera en ränteportfölj till någon så måste man verkligen veta syftet, vilket sammhang och förutsättningar som finns, för riskfritt är inte räntefonder.