Unikt och unikt. Att räntefonderna gått ner mycket nu beror på att centralbankerna tvingats höja räntan något efter åratal av att dopa ekonomin.

Perioden som jag valde är det klimat vi befinner oss nu i, dvs höjandet av räntor.

Frågan är vad som väntar nu, är räntehöjningarna över? När den här inflationsspiken är över, kommer det som alltid tidigare komma en ny inflationsspik några år senare, med nya räntehöjningar?

Perioden du valde var kanske lite missvisande, OMX30 utan utdelning, som var gigantiskt övervärderad under IT-bubblan och tog nästan 20 år att komma till ny ATH.

Vi kan väl åtminstone välja en neutral startpunkt?

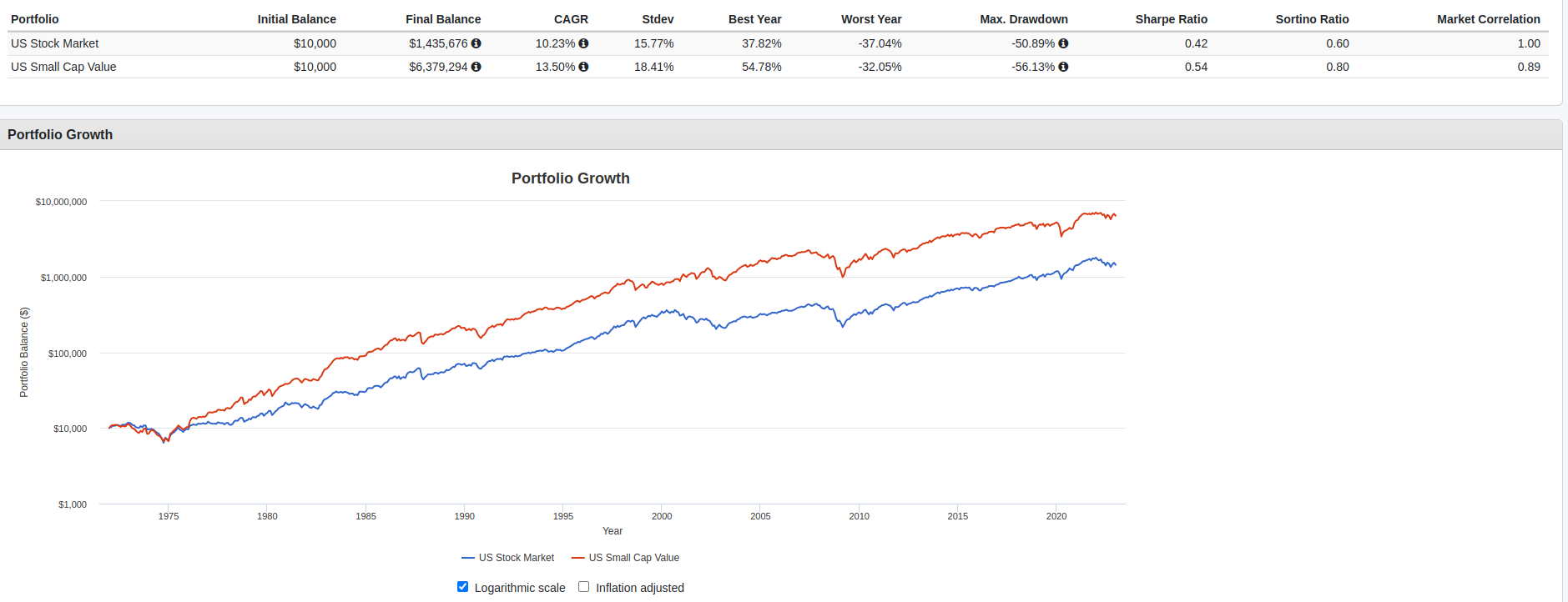

Är det maximal förväntad absolutavkastning ni är ute efter så finns det flera typer av aktier som har högre förväntad avkastning än marknadsviktat index, men då på bekostnad av högre risk.

Om bankkonto med insättninggaranti var rekommendationen de senaste åren, anser jag att man kan hålla fast vid det, om syftet är att minska risk. Speciellt när man kan få 3.55% bundet på 3 år.

Då tycker vi olika. Ska man kolla på en tjänstepensionsportfölj så bör man fokusera på vad man har tillgång till då och då blir diskussionen en helt annan. Beroende på vilket investeringsuniversum man har så måste man anpassa portföljen och tjänstepensionen har ett betydligt smalare universum.

Nej, räntor och aktier skiljer sig. Aktier är det tillgångsslag som ger bäst avkastning långsiktigt, alltså är det detta man bör ha som bas. Räntefonder har inte alla samma grund att stå på på.

Rekommenationen är ju enkel. Vill man ha hög risk, 100% globalfond, vill man ha mellanrisk 50% globalfond/50% bankkonto, vill man ha låg risk 20% globalfond/80% bankkonto. Svårt att se att man kan göra det enklare.

Den garanterade avkastningen via amortering av bolån eller bundna sparräntor är väldigt attraktiva idag, precis som @anon49635106 skrev.

Det är lite intressant vad inflation gör med folks accepterade nivå av garanterad avkastning. För ett år sedan var den drygt 4-5% här på forumet Lägsta garanterade avkastningen du hade accepterat Iofs diskuterades det ju friskt i tråden huruvida avkastningen ska vara inflationsjusterad eller inte…

Du verkar ha svårt att tänka generellt för de många. Att komma med Trad förslag tycker jag visar på bristande insikt om TJP där de flesta sitter med fondlösning av goda skäl.

Att bara säga att bankkonto är bäst för att ditt narrativ är att TJP är exkluderat är ganska barockt.

Basränteportfölj är något jag tjatat på för @janbolmeson att ta upp just därför att det är viktigt för TJP speciellt för de som närmar sig 55 som behöver dra ner på risken inför pensioneringen i just fondlösning.

Kanske behövs en recap på syftet det markerat nedan

Jag vet inte hur många gånger jag ska behöva repetera det … men en gång till då

Det är inte alltid man kan ta ut pengarna och sätta dem på sparkonto tex alla TJP lösningar som alla har, tex IPS som en hel del också har.

Då är man förpassad till räntefonder för den delen av kapitalet som inte ska ta hög risk. Tex när man närmar sig 55 och behöver börja dra ner på risken.

Även räntefonder skulle kunna vara ett alternativ för medelrisk sparande med portföljer med aktier och räntor där man av någon anledning vill eller behöver hålla pengarna inom samma konstruktion tex ISK eller KF.

Kan vi SNÄLLA försöka hålla oss till trådämnet dvs

De som inte vill vara med på det eller som är helt nöjda med att köra sparkonto för all framtid har med all tydlig önskvärdhet framfört sina åsikter. Duly noted! Men det är inte avsikten med tråden!

Jag följer tråden med stort intresse då jag funderar på att flytta all TJP till Avanza. Det som hindrar mig lite är att jag inte vet hur jag bäst drar ner risken när det är dags. Har jag kvar TJP där den ligger idag så kan man välja en generationsfond som automatiskt drar ner risken med åldern. Enkelt men dyrt då avgifterna är klart högre.

Det är också lite oklart hur en generationsfond placerar räntedelen. Annars kanske man kunde hitta några ledtrådar där.

Ja det var tunt på globala räntefonder med vettig avgift

Man skulle då kunna tänka sig att vända på steken, om man vill ha 50/50 SEK och då USD som alternativ valuta att man tar USD på korta räntor och SEK på långa (ish)

Istället för ett basförslag med

50% AMF Kort

50% AMF Mix

Så skulle man kunna ta

50% SEK kort C USD

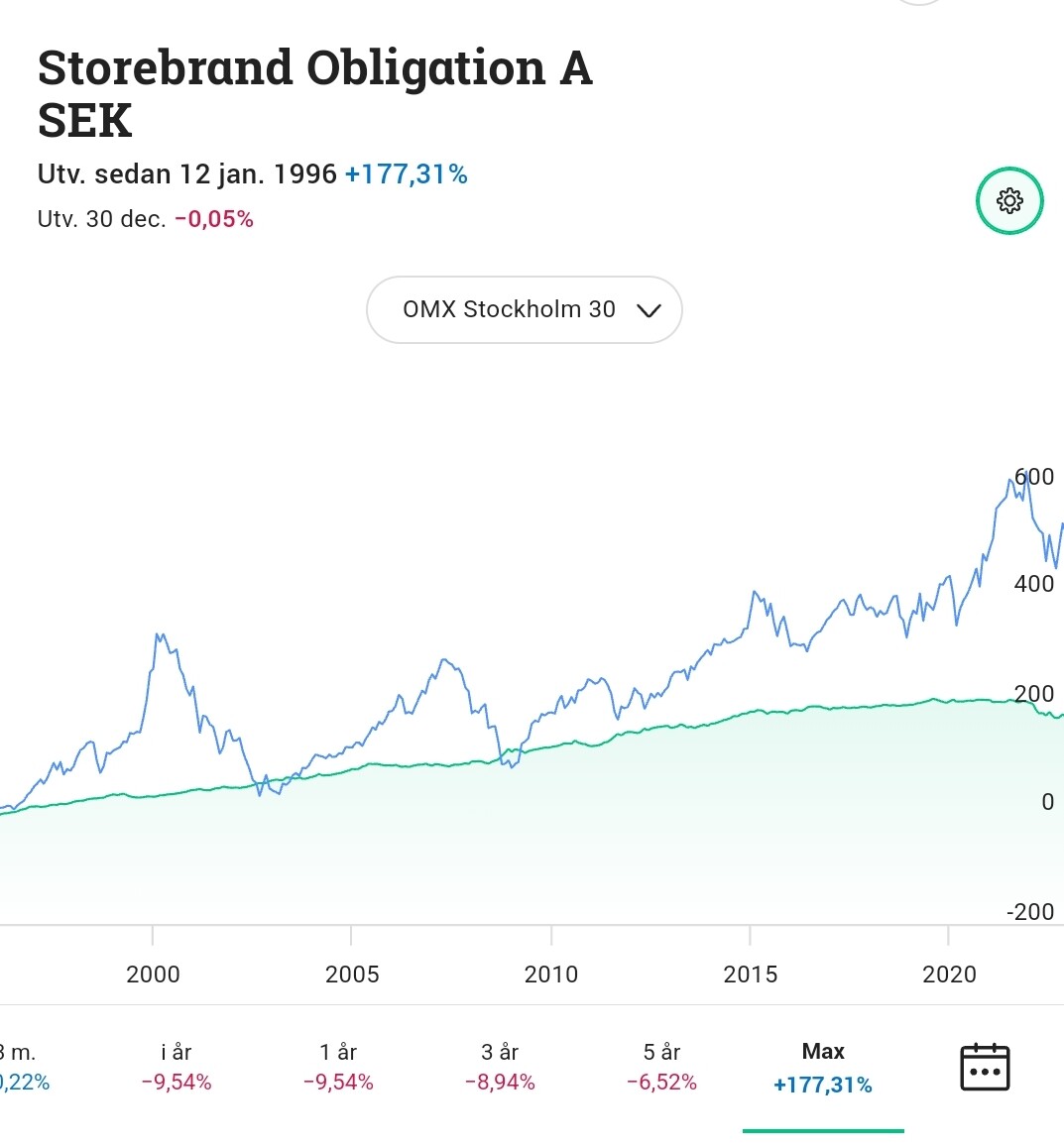

50% Storebran Obligation

Frågan är om det är värt priset med runt 0.25% högre avgift på totalen om jag räknat rätt (Storebrand är väl också något dyrare än AMF varianten) enbart för att man ska få USD exponering valuta risk/möjlighet med i portföljen.

Kanske?

Risken är väl att det är en del recency bias i detta eftersom SEK varit svag och USD urstark senaste året eller så.

Normalt säger man väl att väntevärdet för växelkurser är +/0 men samtidigt är det ju så att när det blåser till så är SEK en riskvaluta så det är kanske inte helt fel

Jag svarade visserligen även på vad jag anser man ska göra för för TJP.

Men jag förtydligar mina svar.

Vet man inte syftet med ränteportföljen så blir det svårt att konstruera.

Nu när marknaden redan gått ner är det generellt inte då man ska sälja av och ta lägre risk, dvs. misstaget de flesta gör, säljer i botten och köper i toppen.

Då tråden handlar om att tajma räntemarknaden, dvs att räntefonder nu påstås se fördelaktiga ut, så vill jag påstå att de inte gör det.

Inflationsspöket har väckts efter varit i ide i 30 år. Tidigare har inflationsspikar alltid följts av nya sådana några år efter. Vi är inte ens säkert ute ur denna spik. Varför ska vi nu anse att räntefonder är mer riskfritt om vi inte gjorde det för något år sedan?

Om nu någon skulle tvinga mig att köpa en räntefond utan att veta vilken portföljkontruktion den skulle ingå i så hade jag valt kortast möjliga för att få så liten nedsida som möjligt om centralbankerna fortsätter att höja räntan de närmaste 10 åren.

Om jag fått möjligheten att få välja bankkonto istället så hade jag valt det, då det ger en ok ränta till extremt låg risk.

Men som sagt, jag ser inte räntefonder eller för den delen bankkonto som attraktiva i detta klimat som trådstarten påstår med hänvisning till punkt 2, och räntefonder i allmänhet enligt punkt 4. Däremot kan räntefonder ha sin plats beroende på syfte, tex en buy and hold allvädersportfölj där det finns annat som väger upp i detta klimat.

En så stabil ränteportfölj som möjligt som minskar volatiliteten i helhets portföljen med viss chans på avkastning även i räntedelen.

Exakt! Syftet är att inte hamna i den situationen utan att proaktivt dra ner risken i portföljen inför uttag. Alltså undvika att sälja aktiefonder på botten.

Inte en rekommendation att plötlsigt byta från aktier till räntor. Utan att skapa en bas-ränteportfölj som kan användas i framtiden när man ska dra ner på risken.

Jag tror du missförstår vad syftet med en basränteportfölj är.

Håller inte med. Det är väl bara att inse att marknadsräntorna nu nått en nivå där räntefonder är ”in play” igen. Inte tajming bara acceptera verkligheten.

Och det är inte att tajma marknaden?

Syftet med tråden är en så bred portfölj som möjligt som också är så enkel som möjlig att implantera för de med mindre erfarenhet.

Jag med. Men som sagt det är inte alltid man har den möjligheten. Det kan vi inte bortse från. Så gott som alla har TJP och förhoppningsvis blir alla någon gång 55+ då man behöver dra ner på risken för att inte riskera stora fall inför pensioneringen och för att få stabilitet i pensionen

Såklart. Men syftet ÄR att ta fram en basränteportfölj så bred som möjligt, så bra som möjligt men också så enkel som möjligt.

Som sagt, kan vi hålla oss till trådämnet istället för att destruktivt frångå det gång på gång.

Kan jag hålla med om. Tyvärr ETF vilket dels sannolikt är för mer avancerade användare och dels tyvärr inte finns hos många institut åtminstone för TJP.

Tyvärr får man inte heller på Avanza hålla ETFer för pensioner som år i uttag, bara fonder som jag förstår det, vilket också är då man har som mest räntor.

MEN man kan absolut sätta tex denna ETFen som ett alternativ till en USD fond (som tex SEBen som nämndes ovan) för de som kan och vill sätta in en ETF