Långa TIPS:

UIMB

FRC4

Medellånga tips:

IUST

IBCI

Kina obligationer:

ICGB

Långa TIPS:

UIMB

FRC4

Medellånga tips:

IUST

IBCI

Kina obligationer:

ICGB

Jag har än så länge köpt en villa för 2.15M med 70% belåning (företags lån) och har precis skrivit på med hyresgäster. Håller samtidigt på och bygger ett nytt hus med en beräknad kostnad på runt 3.4M. Precis som du skriver är det inte bara en investering, utan jag ser det som att jag ger en familj möjlighet att bo i villa som annars inte skulle ha möjlighet till det, men det leder även till en hel del merjobb som tar tid, så man bör ha ett intresse av att vara hyresvärd för att gå denna väg.

Exakt allokering mot fastigheter har jag inte funderat klart på, men jag planerar att införskaffa flera än jag har just nu i alla fall inom en rimlig framtid. Men jag vill få rullning på den villa jag precis införskaffat först (husbygget ligger typ 1 år bort så eventuellt tar jag en till villa emellan om jag hittar ett bra objekt).

Kan inte på rak arm säga att jag har ett konkret förslag, men en snabb goggling:

https://svenskranteforvaltning.se/ - Ser ut som ett företag som bedriver utlåning till företagsobligationer i Sverige.

Kurslista fasträntebevis och räntebevis | Nordea - Nordeas räntebevis har jag själv placerat i och det är härifrån jag inhämtat mina erfarenhter av hur räntepapper fungerar. Tänker du skulle kunna kontakta Nordea och be dem förklara lite mera om hur det funkar.

https://www.youtube.com/watch?v=Fv1JHybLnHM - Killen i det här klippet skulle jag vilja fråga ut. Han påstår precis samma sak som jag, nämligen att korta räntor är meningslösa och långa räntor ger både högre avkastning och bättre skydd mot nedgång. En intervju med honom kanske skulle vara givande?

Jag tror att du kanske tänker lite galet här. De korta räntorna vet man ju hur de ska bete sig. De långa räntorna är lite mera tveksamma, men det finns ändå en matematisk uträkning som man kan luta sig emot. Det är här våra åsikter glider isär. Guld och aktier är väldigt slumpmässiga och oförutsägabara. Korta räntor är väldigt förutsägbara (om man inte har företagsobligationer för då får de lite av en karaktär av aktier, men dessa rekommenderar jag inte att man har alls), långa räntor (som inte har en flytande ränta) är också hyfsat förutsägbara men de svänger betydligt kraftigare.

Inflation anser jag är en ganska tveksam siffra att kolla på som jag inte sätter så mycket tillit till eftersom den inte återspeglar alla priser, därför kan jag inte säga så mycket om inflation eftersom jag inte anser mig kunna läsa ut någon information från den.

Stämmer detta verkligen? Om du bytt ut de korta räntorna mot till exempel 1/3 av varje av aktier, långa räntor och guld hade det verkligen gett en lägre avkasning? En sådan portfölj skulle fungera som en rika tillsammans portfölj med belåning.

Tack för feedback igen.

OK då har jag mer information om vad du menar med fastighetsinvestering. Eftersom den typen av direktinvestering i fastigheter du beskriver är helt frikopplad ifrån börsen tillskillnad från fastighetsaktier så är det för riskspridningen och i förlängningen att hålla en jämn beta mycket mer attraktivt. Jag går i tankarna att göra liknande investeringar.

Jag har ju agerat lite djävulens advokat för att driva tesen i Bridgewaters artikel. Sanningen är att jag håller väldigt lite Guld, väldigt lite EM. Har en viss faktortilt mot smallcap value, investmentbolag inköpta vid rabatt etc. Jag försöker i denna tråd ifrågasätta mina egna val.

Jag har samma farhågor som dig om EM men man kommer inte ifrån att det är en form av diversifiering, så kanske bara minska andelen i föreslagen modell.

Gällande värdeaktier så har du en bra poäng även där, man kommer dock inte ifrån att även om korrelation är hög i o m breda nedgångar så borde skillnaden i fundamenta i längden erbjuda viss riskspridning, men helt klart inte i närheten på nivån som onoterade reala tillgångar kan erbjuda.

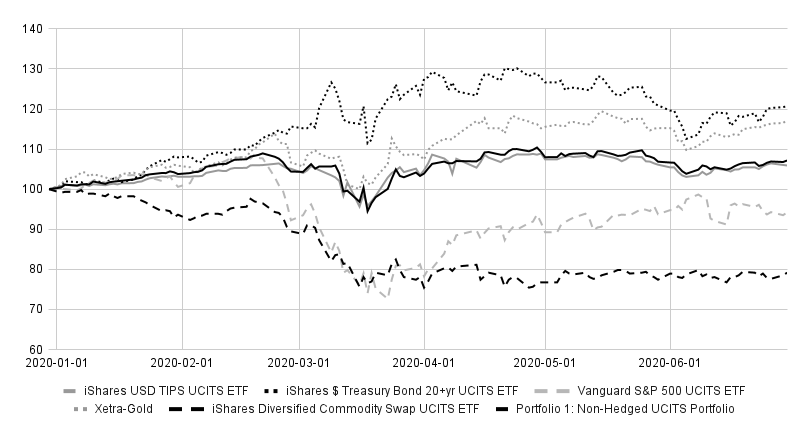

Inte riktigt. Nedan är en graf jag tog fram för ett år sedan som visar en allvädersportfölj(1) och dess beståndsdelar genom första halvåret 2020.

Nog föll IS04 (iShares $ Treasury Bond 20+yr UCITS ETF) (svart prickad linje) något under mars, men stod emot två veckor länge än S&P 500 under denna period och den senare dippen var betydligt kortare.

Det är just antagandet att Fed och centralbanker är mer aktiva som stärker caset för statsobliationer, då marknaden i allt högre utsträckning, mer för varje kris som går, förväntar sig resolut agerande från centralbanker, bl.a. i form av räntesänkningar, vilket gynnar statsobligationers roll som hedge mot tillväxtchocker. Därutöver har sista decenniet visat hur centralbanker under långa perioder sänka räntan för att få upp inflationen till 2%. Om nuvarande inflationstrycket främst beror på tillfälliga obalanser i leveransleden, torde det innebära att samma strukturella premisser för deflation (åldrande befolkning etc.) och globaliseringen inte är död, så kan disinflation åter bli ett reellt bekymmer. I detta fall kan statsobligationer inte förpassas till sidlinjen.

Men upprepar det jag redan nämnt här tidigare, jag är inte heller övertygad åt endera hållet vad gäller långa statsobligationers roll i en portfölj. Även om även jag har en ikon föreställande Dalio på nattduksbordet (då allvädersportföljen jag själv starkt förespråkar härstammar från honom), är jag inte säker på att guld och TIPS är lösningen.

Även om långa statsobligationer skulle på sikt återvända till högre nivåer, skulle det inte ske i en rät linje, utan vägen dit skulle vara lika hackig som vägen ned. De sista 40 åren sedan 1981 när räntan stod som högst har präglats av flera fall på aktiemarknaden som gagnat obligationer, och det är sannolikt att vi kommer se flera sådana hack på vägen till 2062. Denna volatilitet ger fortsatt chanser till rebalanseringspremier när statsobligationer säljs på en relativt hög värdering och (t.ex.) akter köps på då relativt lägre värdering; även om långsiktiga trenden för statsobligationer vore negativt lutande.

Saken är att det är svårt att förutspå vad som ska hända de nästa 40 åren. Kommer amerikanska styrräntan komma tillbaka över 12%? Gör den det inom 5 år, 10 år eller 40 år? Kommer räntan någon gång att bli negativ, t.ex. om vi de närmsta 3 åren råkar ut för en ny kris när räntan redan är låg? Jag har inte svaren på dessa frågor, så kommer fortsatt vara mycket väl diversifierad då jag är agnostisk och ödmjuk inför att alla dessa scenarier är sannolika.

Fotnot (1): portföljen bestod av 30% aktier, 40% långa statsobligationer, 15% TIPS, 7,5% guld och 7,5% råvaror.

En bra fråga att ställa sig är - Vad pågår här?

Hej, absolut man bör alltid ifrågasätta avsändarens motiv, vad han kan ha missat/feltolkat etc.

Vill bara påpeka igen att denna tråd innehåller inte några generella rekommendationer utan är en dialog för intresserade.

Att man ska ha buffert i Cash är en självklarhet, denna buffert ska ligga utanför en sådan här portfölj eller i en annan hink om du så vill…

Att Bridgewater ägnar sig åt ekonomisk historia hade varit en nackdel om man inte även haft djupa nutidsanalyser, jag vet inte om de, jag, daniel eller Guus här i tråden har rätt men min personliga åsikt är att vi har mer rätt än fel.

Det är ett missförstånd om ni uppfattar argumentet som att långa räntor i en @AllSeasonsPortfolio inte skulle fortsätta att ha utfall där den minskar drawdown, poängen är att det ser ut som att priset i form av dålig avkastning över långa tidsperioder för det skyddet kommer vara för högt att motivera.Det är motargumentet, men eftersom ingen vet så handlar det ju till sist om att ”tro” - Bara vi håller oss med öppna sinnen och unbiased till gamla sanningar.

Ett tankeexperimentet:

Om du @AllSeasonsPortfolio ändå hade försökt att ersätta dina långa nominella räntor (låt oss säga att du är förbjuden att trada dem) hur hade du tänkt då - vilka alternativ (om än sämre) hade du valt! Jag är genuint nyfiken då du uppenbarligen är kunnig på området

Får återkomma på den frågan.

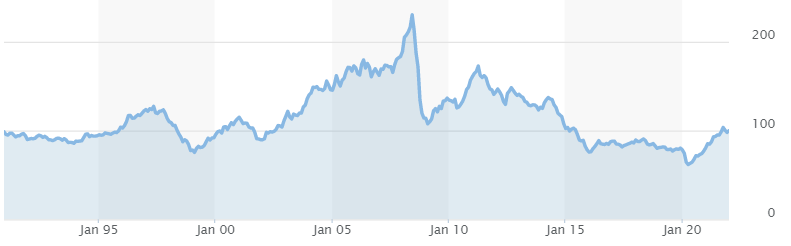

Men under tiden, det är inte meningen att alla tillgångsslag i en diversifierad portfölj alltid ska gå upp. I sådana fall är portföljen per definition inte diversifierad om korrelationen mellan tillgångarna är hög. Som exempel, se grafen nedan över Bloomberg Commodity Index. Det handlas fortfarande under nivåerna mellan 2005-2008 och har mer än halverats sedan toppen. Fram till slutet på 2019 var det få som hade råvaror i sin portfölj p.g.a att inflationsrisken ansågs vara låg och tillgångsslaget trendat nedåt i ett decennium.

Men så hände något oväntat (Covid-19) och nu är råvaror bland de hetaste tillgångarna att äga. Att råvaror gått sämre under 2010-talet har medfört vissa förluster i en portfölj så klart, men detta har vägts upp av att andra tillgångar som gynnats av dåvarande marknadsregim gått bra (tänk aktier och statsobligationer). Men genom att äga råvaror, under 2020, har dessa vägt upp för förluster man gjort i andra tillgångar, exempelvis just långa statsobligationer som handlats ned 6% över året. BCOM är upp 27% 2020, långa statsobligationer är ned 6% (mätt i dollar; mätt i euro är ETF:en IS04 upp 1,4%).

Och ändå är det så fruktansvärt klent utbud av prisvärda vanliga fonder. Alla la ner sina råvarufonder för ett par år sedan.

Långa nedgången är anledningen. Till syvende och sist vill fondbolagen sälja och tjäna pengar på avgifter. Om det inte finns köpare av en viss produkt, fokuserar man på annat. Då får tyvärr “nischfonder” som råvaror under 2010-talet ge plats för annat med bättre marginal. Allt går i cykler.

Man kan ju tycka nu då när råvaror går uppåt så borde de starta sina fonder igen  Måste vara fler än jag som efterfrågar sådana fonder.

Måste vara fler än jag som efterfrågar sådana fonder.

Tyvärr är de väl kanske inte så hållbara om de innehåller olja och gas och sådant och hållbarhet är ju populärt nu.

Intressant. Vad hände med den korta räntan, t ex 1-3-åringarna? Påverkades de mer än de långa?

US 2Y har stigit från runt 0,2 till 0,8 %. GER 2Y har ”stigit” från -0,7 till -0,6 %.

Jag tycker det finns intressanta idéer att hämta från The Dragon Portfolio, som ska vara en portfölj som går bra i alla klimat (över 100 år).

Därför har jag lagt till Amundi Fds Volatil i min mellanrisk med en 20%-ig allokering. Min portfölj är också överviktad krypto. Jag ser krypto som en blandning mellan gulds inflationshedge och som risk-on asset som aktier.

Detta är min nuvarande fördelning hos Avanza:

20 % Aktier (11% Länsf Global index, 3% Handelsbanken GI Småbolag Ind, 6% Avanza Emerging markets)

20 % Lång Volatilitet (Amundi Fds Volatil)

20% Hedge Fonder (15% Aktie-Ansvar Saxxum Aktiv A, 5% SEB Asset selection C SEK -Lux )

10% Guld (Xetra-Gold ETC)

20% Krypto (13% Bitcoin ZERO SEK, 7% Ethereum ZERO SEK Val)

10% Långa Obligationer (iShares Treasury $ Bd 7-10y UCITS EFT EUR Dist)

Antagligen större risk än en mellanriskportfölj borde ha, men den borde inte ätas upp av inflation i alla fall.

Anledningen till Volatilitetsfonden och de långa obligationerna är att ge bra ombalanseringsmöjligheter vid marknadsoro.

Hedgefonderna har rört sig relativ okorrelerat med marknaden de senaste åren, så de får ersätta Commodity trend som ska finns i Dragon Portfolio.

Kanske borde jag klämma in fastigheter någonstans i denna portföljen också, kanske ta lite från krypto och aktiedelen?

Tack Joakim för din input, alltid intressant ta del av andras tankar och allokeringar!

Jag tänkte avsluta tråden här och avsluta med om vi kunnat dra några slutsatser av diskussionerna.

Nu har ju inte @AuAgEric deltagit i tråden men efter att idag ha lyssnat på det avsnittet skulle man kunna kanske lägga till hans synpunkter här också. Det är intressant att höra Erik’s syn som uppenbart har profesionell kunskap samtidigt som Erik såklart också tillhandahåller en viss produkt och vill promota den (med all rätt), i fallet räntor och cash som denna tråd avhandlade så tycker jag nog ändå att argumenten inte är alltför biased utan det handlar nog då mer om vad man ersätter dessa med - vilket är den svåra frågan.

Om någon mot förmodan skulle vara intresserad så kommer jag själv som både har relativt stort kapital att förvalta och är relativt ung, så en slags stay rich fas men ändå högre risk-tolerans än en pensionär skulle ha.

Jag skulle vilja ha en så hög riskjusterad avkastnign som möjligt till en moderat risknivå. Tänke rpreliminärt att strategin blir att tillåta hög beta i varje delkompnent men att sammanssättningen av komponenterna kommer ta ned hela prtföljens beta vilket kommer leda till en för mig acceptaleb beta i förhållande till avkastningen. Jag vill även där det går till accepabel risk få en bra hävstång på investerat kapital, här kan fastighetsinvesteringar vara bra, detta kommer driva upp Beta/öka risk men det är en viktig del i strategin att hålla risk som man får beatlt för (och inte risk man inte får betalt för såsom att vara för lågt diversifierad)

Andelar mer exakt har jag inte kommit fram till och dessa kan förändras efterhand min ekonomi ändras.

Ps @AuAgEric så stötte jag på dig nere vid citronstaden för någon vecka sedan, men jag ville inte störa genom att gå farm och hälsa då jag tänker att man säskilt på semsestern vill kunna koppla av och inte känna sig iaktagen

Tack alla som bidragit i denna tråd!

Ok, då säger jag hej nästa gång, stöter säkert på dig igen då ni såg rätt så hemvana ut

Fin utsikt ni har! Vi är säkert överens om vilken lisa för själen och livskvalitet man finner här nere

Bilden från vänners hus.

Vi bor närmare havet, nära Imperial

/e

Åhå… Skickar dig ett PM då vi börjar komma lite off topic för följare av tråden, såvida du inte har någon kommentar om slutsatserna i mitt avslutande inlägg?

Fin sammanfattning @Johannes_Sundstrom

Ray kanske följde tråden och publicerade detta:

Han är ganska tydlig i sin analys.

-Kort cash i usd, eur, yen. (Använd kredit)

-Dumpa nominella bonds i USD, EUR, Yen

-Diversifiera!

-Låga förväntningar vad gäller real avkastning.

Quote:

THIS PRINTING OF MONEY AND BUYING OF DEBT ASSETS HAS DRIVEN INTEREST RATES SO LOW THAT CASH AND BONDS ARE STUPID TO OWN