Tänkte att det vore intressant att diskutera hur bostadsmarknaden kan ändras de kommande åren som resultat av höjd styrränta och en sprucken bostadsbubbla.

Fasta bolån: Fram till 2007 var merparten av amerikanska bolån rörliga, samt att man tillät köp av bostad med 0% insats. Detta var grunden till kraschen 2008. Efter 2008 är majoriteten av amerikanska bolån bundna på 30 år. I Europa hade vi inte samma bostadskrasch, så vi ligger kvar med rörligt som standard. Med fasta bolån får man en stabilare och antagligen mer realistisk prissättning av bostäder. Länk

Amorteringskrav: Inför man fasta bolån som standard kan man också tänka sig att de kommer med avbetalningskrav, alltså att bolånet ska betalas tillbaka under bindningstiden. För ett 30-årigt lån blir det 3.33% per år, alltså långt högre än idag.

Ökat byggande: Man kan även tänka sig att staten går in och initierar, finansierar eller subventionerar storskaliga byggnadsprojekt som man gjort historiskt för att förbättra tillgången av bostäder

Avskaffande av bruksvärdesprincipen: Om staten bygger fler bostäder kan man tänka sig att argument framförs att bruksvärdesprincipen inte längre behövs, och hyresrätter marknadsprissätts.

Vad ser ni framför er? Med enbart en eller två av dessa reformer får vi en strukturellt annorlunda bostadsmarknad, kanske med lägre bostadspriser fast med motsvarande effektiva månadskostnad som idag.

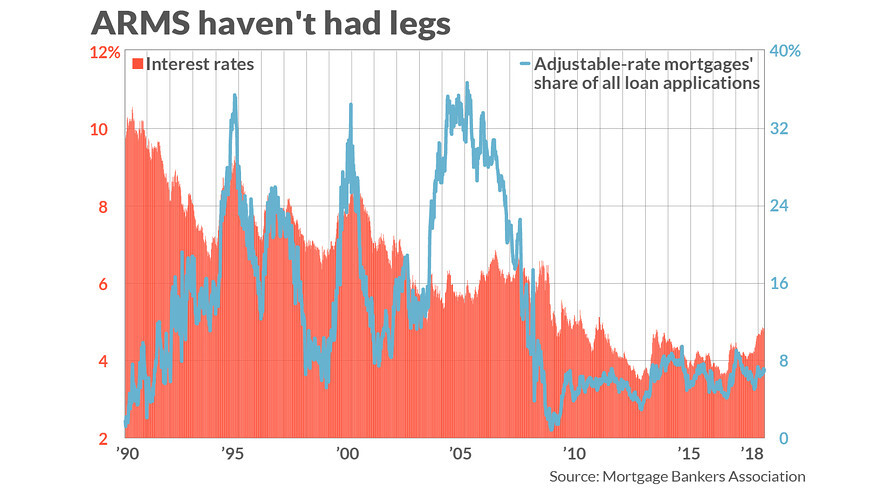

Fixed rate mortgages har förutom under en kort period på 90-talet varit de populäraste produkterna på den amerikanska marknaden sedan de skapades som en del av New Deal efter depressionen på 30-talet(1). När jag ägde hus i USA 2008-2013 så hade vi först ett 30 årslån och sedan ett 15 årslån.

Det som hände i USA 2008 var ett implosion av högrisklån till mindre kreditvärdiga husköpare till stor del på specifika marknader (t.ex. Florida). I t.ex. Boston så var den ingen större dramatik under 2008 även om det givetvis var lättare att få ett bra pris som köpare.

Det fanns marknader i Europa som kraschade 2008 till exempel den holländska och i NL så gjordes bostadsfinansieringssystemet om kraftigt. För att kunna dra av räntorna så måste du betala tillbaka lånet på 30 år. Du kan inte heller plocka ut pengar annat än till renoveringar och andra åtgärder som ökar värdet på ditt hus.

Det gör att i dagsläget så är dramatiken betydligt mindre i NL än i Sverige. Ränteökningarna är i stort sätt samma men nettoeffekten i ökning av månadskostnaden är betydligt mindre när månadsbetalningen till stor del består av amortering istället för räntor. Amorteringskurvan för de mest populära produkterna är också inverterad mot i Sverige eftersom andelen amortering typiskt ökar under livstiden av lånet fram tills hela lånet är avbetalat.

Kommunerna måste släppa mer mark till bostäder och sluta behandla den som guldstoft i ett av världens mest glesbefolkade länder. Vi måste även ha ett system i stil med Japans gällande vad man får bygga och var.

Kan någon förklara mer hur bundna 30-årslån fungerar i olika länder?

Det låter enkelt, man binder röntan på 30 år. I USA står i princip staten via Freddie Mac och Fanny Mae för en del av risken, som jag förstår det. Men det skulle bli väldigt orättvist om någon behövde köpa just när räntan är hög. Till exempel 2023.

En ränta på 6% (är på väg mot 7%) är väl ungefär dubbelt så mycket som för något år sedan. Och en låntagare borde ha kvar den höga räntan i 30 år!

Husen skulle behöva gå ned väldigt mycket i pris för att jämna ut detta. Vad som i stället sker i USA är att folk omförhandlar lpnen nör röntan går ned igen men då betyder det att det inte riktigt är 30 år bundet. Stämmer det?

Om man tänker fördelningspolitiskt så innebär de första tre en förmögenhetsöverföring från folk som äger bostäder till folk som inte gör det (genom sänkta bostadspriser), vilket jag har svårt att se hur makthavare skulle motiveras att driva igenom. Avskaffandet av hyresreglering innebär däremot en stor förmögenhetsöverföring från de personer som nu har reglerade hyror till hyresfastighetsägare (plus resten av samhället), så där kan jag tänka mig att det kan uppstå tillräckligt politiskt tryck för att få igenom en reform.

Om man binder lånet i 30 år och har 30 års amorteringstid borde det vara naturligt att också gå över till annuitetslån, något som är i princip obefintligt på den svenska marknaden idag.

Annuitetslån innebär att man håller den totala årskostnaden konstant under lånets livstid, så att i början, när lånet är stort, betalar man mestadels ränta, men i takt med att, den i början lilla, amorteringen minskar lånet och därmed räntekostnaden så ökar man amorteringen med motsvarande belopp. I slutet av lånets livstid betalar man nästan bara amortering.

Jag har dålig koll på den amerikanska bostadsmarknaden men upplever att man där tycker att den är helt galen sen corona, så har bolånemodellen du veskriver verkligen funkat där?

Avskaffa reavinstskatten: rörligare bostadsmarknad. Äldre flyttar från sina stora hus när de är ”klara”.

Ta ut en fast avgift för lagfart och pantbrev. Dagens system är oerhört föråldrat och ologiskt.

Kanske inte löser bristen, men minskar irritationen kring bostadsmarknaden.

Tillåt att x% av lägenheterna i flerbostadshus inte tillgänglighetsanpassas. Tillåt även dispens från bullerkrav mm. På boenden som är av tillfällig karaktär, typ studentlyor.

Slopa ränteavdraget och öka insatskravet för bolån till en 20-25%.

Som jag har förstått det är det bankernas lånelöften som avgör slutpriserna på bostäder i många fall.

Om man “höjer trösklen” så kommer folk få lägre bolånelöften och då sänks priserna på de flesta bostäderna.

Lägre belåningsgrad och billigare bostadspriser. Eller?

Såvitt jag förstår är läget på övergripande nivå inte så olikt Sverige. I vissa områden är priserna ”helt galna”. Sedan finns det en hel del områden där det inte alls är så tokigt.

Tror man ska försöka hålla sig från att göra för stora förändringar på bostadsmarknaden. Den måste vara förutsägbar. Så små förändringar över tid tror jag är lösningen. För man vet aldrig hur vissa förändringar slår.

Denna är svår att kommentera då jag inte förstår vem ‘man’ är.

För övrigt -

Om vi antar att bostadsmarknadens utmaningar i all huvudsak består i att det inte råder jämvikt mellan bostadssökare och bostäder i attraktiva områden behöver vi reformera både utbud och efterfrågan. Exemplevis genom att:

Utbud

Friare hyressättning som låter marknaden etablera prisjämvikt på hyresrätter.

Förenkla regelverk och förbättra incitament för egenuthyrning (så att exempelvis villaägare enklare kan hyra ut källare)

Underlätta byggprocesser genom exempelvis sänkta kvalitetskrav, öppnare detaljplaner, reducerat strandskydd etc.

Sänkta skatter / avgifter för bostadsbyggande

Efterfrågan

Göra det enklare för personer att låna till bostad tillsammans utan att vara i parrelation.

Öka attraktiviteten i kollektivtrafiken så pendling blir enklare.

Minska kontantinsatskraven för bolån.

Digitalisera så fler kan arbeta mer på distans

Investera i infrastruktur (väg, flyg, tåg) så det är mer attraktivt att bo på andra orter.

Öka benägenheten till flytt genom exempelvis reducerad vinstskatt.

Generellt bör marknadshinder undanröjas så en riktig jämvikt kan etableras med mindre insider/outsider-problematik.

Tror inte på några större förändringar de kommande åren, utöver ökade kostnader för hyra / avgift och lugnare prisutveckling. Tiden då politiker hade vilja (och möjlighet?) att öka rörlighet och tillgängligheten på bostäder är sedan länge bakom oss