Nu vet jag att diskussionen har gått vidare, men:

Bäst svar hittar jag framförallt i denna artikel som nämnt förr:

1. Tror vi fortfarande att teorin bakom Permanent-portföljen håller?

Delvis, men hög sannolikhet för onödig smärta i nuvarande klimat med denna portfölj. Vi är på slutet av en longterm debt cycle i USA och Europa. Denna portfölj till exempel är svag i en stigande inflations scenario, speciellt i kombination med en nollränteklimat.

I Kina/sydöst Asien håller teorin förmodligen hur bra som helst där de är i en hel annan fas i sin lång term debt cycle. De är i stage 3 i stället av 5 (USD, EUR) om jag får tro på Ray Dalio.

2. Ska vi göra några förändringar, om ja, vilka?

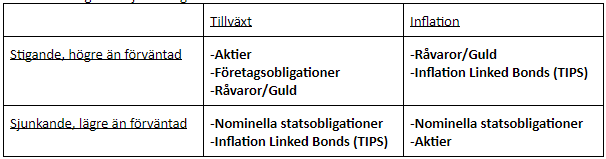

Jag skulle bara behålla aktier+guld och eventuellt kontanter beroende på vad man behöver kortsiktigt. Tror att TIPS skulle ge mer diversifiering än nominella räntor om man vill skydda mot ‘mindre än förväntad tillväxt (recession)’ och ‘högre än förväntad inflation (inflation)’. Jag skulle därför byta ut nominella räntor helt och hållet till TIPS om man vill hålla sig inom EUR och USD

Jag tror förresten att det vanliga 60/40 med nominella bonds är helt värdelös i nuvarande läget i Europa/USA pga hög korrelation mellan nominella statsobligationer och aktieindex.

3. Om det går åt skogen med den här portföljen, vilket var antagandet som inte stämde?

Att framtiden förmodligen ser väldigt annorlunda ut än historien. Denna gång är det annorlunda![]() , på allvar. I nuvarande läget har backtesting tror jag väldigt lite värde.

, på allvar. I nuvarande läget har backtesting tror jag väldigt lite värde.

Angående nominella bonds i EUR, USD, SEK: Det ända scenariot jag kan tänka på där nominella bonds är bra i nollränteläget är förmodligen deflationary depression såsom 1929-1933. Kom ihåg att låg inflation redan är inbakad i priser på marknaden, få förväntar sig stigande inflation än idag. I en deflation kan guld, kontanter och aktier också ge skydd eller stiga i relativt värde.

Sannolikheten för deflationary depression med den aggressiva policyn ECB och framförallt FED kör är tror jag väldigt låg (visst den är inte 0).

Situationen är väldigt annorlunda ut för kinesiska nominella obligationer dock. Förstår inte varför ingen pratar om dem. Om man ska äga nominella obligationer förstår jag inte varför man inte skulle vilja ha RMB. Man skulle vilja bygga hela denna portfölj eller även good old 60/40 helt och hållet i RMB.

Bifogat mitt översikt av ekonomiska klimat och hur olika tillgångsklasser beter sig.

Vissa aktier kan även ge skydd i stigande inflation och sjunkande tillväxt också. Därför tror jag på högre aktieexponering.

Nu Jan, svårigheten i din position ligger i att du försöker (och har lyckats otroligt bra) skapa hinkar och portföljer som fungerar bra för många. Svårigheten med situationen idag är att den är väldigt ovanlig och att framtiden är förmodligen mycket annorlunda än historien. Du kan förvänta dig motvind för att ta in TIPS (de har varit väldigt osexiga), men jag tror bland annat därför att nu är rätt tillfälle för att inkludera dem.

Nu är jag väldigt nyfiken på andras åsikter. Känn att du får skjuta hur hårt som helst på mina resonemang.

Hur jag har försökt lösa det själv:

Min personliga lösning: Alla ägg i en diversifierad portfölj med en 10-25% hävstång för att förvänta sig bra avkastning. Mina tillgångar:

| Andel | Fond |

|---|---|

| 40% | Aktier, USA och Kina främst. |

| 5% | Kina långa nominella obligationer |

| 5% | TIPS mellanlång USD och EUR. |

| 30% | TIPS lång USD och EUR |

| 10% | guld |

| 5% | silver |

| 5% | råvarufond |

| 5% | extra annat (totalt 105%) som lekhink |

| - | Kontanter för att kunna överleva akuta händelser |

Mitt krav är 4% real avkastning, ambitionen mycket högre. Nu efter 3 år ligger den på 13% nominell (har för 3 månader sedan lagt till hävstång). Det är min lågrisk, mellanrisk och högrisk.

Jag försöker skapa hög diversifierad risk med lagom volatilitet. Framförallt vill jag skydda mig mot det som jag inte alls hade förutsett.