Hehe, snyggt. Men är inte Jan Bolmessons portfölj och portfölj nr 3 avsedda att vara desamma?

2 gillningar

Här är en ny tråd till följd av diskussionen i tråden:

De olika hinkarna och fyra-hinkar-principen | Total Make Over 2021? 🤔

1 gillning

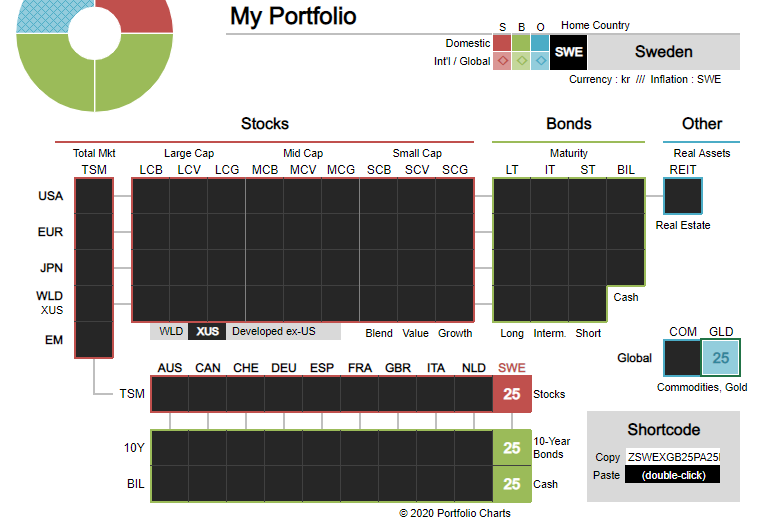

När jag lekte runt i Portfolio Charts precis, så såg jag att Permanent Portfolio fanns med i jämförelselistan.

Först försökte jag återskapa den för hemmamarknad=USA.

Jag bytte sedan hemmamarknad till Sverige och fick då ett helt annat resultat med samma innehav. Intressant nog så ändrade sig även siffrorna för den inbyggda jämförande fonden, vilket då tyder på att innehavet är annorlunda.

Så jag försökte återskapa Portfolio Charts version av Permanet Portfolio, vilket ser ut så här för att få samma siffror:

Enbart 10-åriga räntor, men det verkar ju gått bra ändå om siffrorna stämmer.

Intressant nog ger den bättre jämförelsesiffror än vad originalversionen ger för en Amerikan.

Den ger även bättre siffror än Originalversionen för en svensk, förutom 0.3 lägre i avkastning.

@janbolmeson, har du tittat och bedömt riskerna med en helsvensk version tidigare och sett orosmoln med att gå den vägen? Jag antar att siffrorna som Portfolio Charts använt är 10-åriga svenska statspapper, finns det sådana fonder att tillgå?

Tror de längsta papprena du kan få tag på i Sverige är AMF Räntefond Lång. Vill minnas att den har en duration på 8 år. Men jag har ett minne av att någon läsare kanske @Aen eller @Daniel_Nilsson eller någon gjorde simulering med AMF-fonden som substitut och kom fram till att det inte diffade så mycket (förvånansvärt nog).

Kan man köra upp egen dataserie i portfoliovisualiser? Om ja, så har jag siffrorna så skulle vi kunna testa.

Det verkar gå att importera om man har ett konto (jag har tyvärr inget och har aldrig testat):

Import Benchmark

Ah, sorry menade portfoliocharts. Det går i portfoliovisualizer. Det har jag gjort många gånger. Sorry.

Nu vet jag att diskussionen har gått vidare, men:

Bäst svar hittar jag framförallt i denna artikel som nämnt förr:

1. Tror vi fortfarande att teorin bakom Permanent-portföljen håller?

Delvis, men hög sannolikhet för onödig smärta i nuvarande klimat med denna portfölj. Vi är på slutet av en longterm debt cycle i USA och Europa. Denna portfölj till exempel är svag i en stigande inflations scenario, speciellt i kombination med en nollränteklimat.

I Kina/sydöst Asien håller teorin förmodligen hur bra som helst där de är i en hel annan fas i sin lång term debt cycle. De är i stage 3 i stället av 5 (USD, EUR) om jag får tro på Ray Dalio.

2. Ska vi göra några förändringar, om ja, vilka?

Jag skulle bara behålla aktier+guld och eventuellt kontanter beroende på vad man behöver kortsiktigt. Tror att TIPS skulle ge mer diversifiering än nominella räntor om man vill skydda mot ‘mindre än förväntad tillväxt (recession)’ och ‘högre än förväntad inflation (inflation)’. Jag skulle därför byta ut nominella räntor helt och hållet till TIPS om man vill hålla sig inom EUR och USD

Jag tror förresten att det vanliga 60/40 med nominella bonds är helt värdelös i nuvarande läget i Europa/USA pga hög korrelation mellan nominella statsobligationer och aktieindex.

3. Om det går åt skogen med den här portföljen, vilket var antagandet som inte stämde?

Att framtiden förmodligen ser väldigt annorlunda ut än historien. Denna gång är det annorlunda![]() , på allvar. I nuvarande läget har backtesting tror jag väldigt lite värde.

, på allvar. I nuvarande läget har backtesting tror jag väldigt lite värde.

Angående nominella bonds i EUR, USD, SEK: Det ända scenariot jag kan tänka på där nominella bonds är bra i nollränteläget är förmodligen deflationary depression såsom 1929-1933. Kom ihåg att låg inflation redan är inbakad i priser på marknaden, få förväntar sig stigande inflation än idag. I en deflation kan guld, kontanter och aktier också ge skydd eller stiga i relativt värde.

Sannolikheten för deflationary depression med den aggressiva policyn ECB och framförallt FED kör är tror jag väldigt låg (visst den är inte 0).

Situationen är väldigt annorlunda ut för kinesiska nominella obligationer dock. Förstår inte varför ingen pratar om dem. Om man ska äga nominella obligationer förstår jag inte varför man inte skulle vilja ha RMB. Man skulle vilja bygga hela denna portfölj eller även good old 60/40 helt och hållet i RMB.

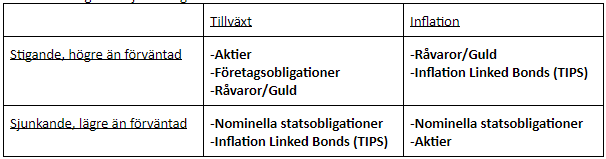

Bifogat mitt översikt av ekonomiska klimat och hur olika tillgångsklasser beter sig.

Vissa aktier kan även ge skydd i stigande inflation och sjunkande tillväxt också. Därför tror jag på högre aktieexponering.

Nu Jan, svårigheten i din position ligger i att du försöker (och har lyckats otroligt bra) skapa hinkar och portföljer som fungerar bra för många. Svårigheten med situationen idag är att den är väldigt ovanlig och att framtiden är förmodligen mycket annorlunda än historien. Du kan förvänta dig motvind för att ta in TIPS (de har varit väldigt osexiga), men jag tror bland annat därför att nu är rätt tillfälle för att inkludera dem.

Nu är jag väldigt nyfiken på andras åsikter. Känn att du får skjuta hur hårt som helst på mina resonemang.

Hur jag har försökt lösa det själv:

Min personliga lösning: Alla ägg i en diversifierad portfölj med en 10-25% hävstång för att förvänta sig bra avkastning. Mina tillgångar:

| Andel | Fond |

|---|---|

| 40% | Aktier, USA och Kina främst. |

| 5% | Kina långa nominella obligationer |

| 5% | TIPS mellanlång USD och EUR. |

| 30% | TIPS lång USD och EUR |

| 10% | guld |

| 5% | silver |

| 5% | råvarufond |

| 5% | extra annat (totalt 105%) som lekhink |

| - | Kontanter för att kunna överleva akuta händelser |

Mitt krav är 4% real avkastning, ambitionen mycket högre. Nu efter 3 år ligger den på 13% nominell (har för 3 månader sedan lagt till hävstång). Det är min lågrisk, mellanrisk och högrisk.

Jag försöker skapa hög diversifierad risk med lagom volatilitet. Framförallt vill jag skydda mig mot det som jag inte alls hade förutsett.

6 gillningar

Tack @Guus för tankespjärn!

Har lite hatkärlek till det här med tankespjärn. Världen är ju alltid mycket enklare innan man får dem.

Skulle du vilja dela med dig hur din portfölj ser ut rent konkret i fonder?

1 gillning

Spännande! Vad kallar du den? Finns den på Shareville? Skulle vara kul att följa. Vore som Jan också tacksam om du kunde skriva om dina innehav.

Hur har du kommit fram till slutsatsen att det är hög korrelation mellan nominella statsobligationer och aktieindex? Jag har inte sett en enda krasch i modern tid där långa räntefonder haft denna korrelation, kan du vidareutveckla detta?

Jag litar inte riktigt på Kina och har inte hittat någon fond som investerar i dessa papper. Har du exempel?

Du har väldigt stor andel i portföljen som skyddar mot inflation, 35% TIPS + 10% guld +5% råvaror, att betta halva sin portfölj på att inflationen ska stiga känns lite vågat såvida du inte hittat TIPS som har betydligt högre avkastning än de exempel jag sett.

2 gillningar

Har läst igenom denna artikel och jag håller inte helt med det de skriver. Håller med dem om att korta räntefonder är kasst, men långa räntefonder har fortfarande lite kvar att tappa.

Jag kollade för övrigt vad räntan är på TIPS såg ut att ligga på runt 1% + inflation? Lägre förväntad avkastning än guld i så fall.

Hittade även ett exempel: iShares TIPS Bond ETF med en avkatning på 16.36% på 5 år eller CAGR 3.08%. Ser inte fördelen med dessa jämfört med guld?

2 gillningar

Den långa 20-åriga US räntan har redan stigit i år, från 1,15 till 1,46% de 6 senaste månaderna. Den kommer säkerligen fortsätta att stiga så länge ekonomin tål det. Under dessa stigningar skapar den hela tiden större potentiell fallhöjd om man nu anser det finns en botten, som gör att den kan sjunka igen när behovet finns.

iShares 20Y TB har under samma 6 månader sjunkit mellan 3-4% i USD räknat.

S&P500 har stigit under samma period ca 22%.

Tanken med den här portföljen är att den ska avkasta ca 4% per år och inte 18% som på senare tid. Man ska räkna med att vissa tillgångsslag går dåligt i den. Om räntorna behöver bygga fallhöljd tills nästa kris, behöver inte betyda att portföjen går sämre än de 4 procenten, det beror på hur det går för de andra tillgångsslagen.

2 gillningar

Du gör då antagandet att det inte kommer en börskrasch. Helt korrekt så kommer räntan på räntor stiga så länge det inte kommer en ny kris, det är så det finansiella systemet har fungerat historiskt och är inget nytt. De långa räntorna är där för att ge ett skydd åt när kraschen kommer vilket kommer leda till lägre räntor eftersom centralbankerna världen över kommer försöka parera kraschen.

Ser inte varför det här skulle vara bättre än rika tillsammans portföljen eller golden butterfly. Portföljen är konstruerad så att man bettat på att inflationen kommer öka genom att övervikta tillgångar som är starka vid hög inflation.

Absolut inte, det kommer absolut komma en börskrasch.

Men jag anser att det fortfarande finns lite fallrum kvar redan idag, och ju längre tid innan kraschen finns chansen att fallrummet blir större.

De låga räntorna gör samtidigt att börsen mår väldigt bra, kanske lite väl bra.

Jag inser dock att man sitter i händerna på centralbankerna, går de händelserna i förväg och höjer räntan för kraftigt för snabbt (som marknaden inte anser är motiverat) så kan vi få kris i 3 tillgångsslag samtidigt, dvs marknaden har inte inprisat en sådan höjning så börsen faller kraftigt, långa räntefonder tappar värde, guldet tappar värde då marknaden kan anse att man dämpar inflationen för mycket vid för hög räntehöjning.

Så jag håller inte riktigt med om att den Rikatillsammansportföljen är för ett sparande 0-5 år, utan snarare kanske tidshorisonten 4-7 år.

1 gillning

Här är ett alternativ som du kommer gilla Jan som bygger på Golden Butterfly/Rika tillsammans principen men där jag tagit hänsyn till att Lysas räntor innehåller företagsobligationer. Den kommer även funka för investeringar som är på väldigt stora belopp där insättningsgarantin inte funkar (25M+). Håll till godo:

| Andel | Tillgångsklass |

|---|---|

| 50% | Lysa med fördelning 60% aktier 40% räntor |

| 5% | Bankkonto |

| 20% | Långa räntor |

| 25% | guld |

Du kommer då få en portfölj som har följande fördelning:

| Andel | Tillgångsklass |

|---|---|

| 30% | Lysa aktier |

| 20% | Lysa räntor |

| 5% | Bankkonto |

| 20% | Långa räntor |

| 25% | guld |

Väldigt lik din Rika Tillsammans portfölj, men du får en väldigt bred diversifiering på aktie och räntedelen, precis som du vill ha det.

Jag har dessutom sänkt aktiedelen något för att ta hänsyn till att det finns företagsobligationer i Lysas räntedel. 5% bankkonto är för att ha lite likvida medel om det behövs samt att det egentligen är en bättre investering än Lysas räntor i mina ögon. Har man 100M så får man hitta 7 olika banker för att insättningsgarantin ska täcka detta. Alternativt så tar man mera på Lysa och mindre bankkonto om man tycker det är jobbigt.

Personligen skulle jag som tidigare nämnt inte använda Lysas räntedel, men har man så stort kapital att insättningsgarantin inte gäller så skulle jag nog köra på denna portfölj.

Problemet med denna är väl att den kräver flera olika institut för att implementeras.

2 gillningar

https://shareville.se/profiles/gdgd/portfolios/374772

Portföljen:

A. 40% index fonder

-20% Länsförsäkringar global indexnära

-Spiltan aktiefond investmentbolag

-30% Vanguard S&P 500 ETF (VUSA)

-10% Vanguard FTSE Emerging Markets accumulating ETF

-15% iShares MSCI China UCITS ETF ICGA

-15% iShares MSCI China A UCITS ETF

B. 10% Intermediate bonds

-60% BlackRock iShares China CNY Bond UCITS ETF USD (Dist) ICGB

-30% iShares USD TIPS UCITS ETF USD (Acc) IUST

-10% iShares Euro Inflation Linked Government Bond UCITS ETF IBCI

C. 30% Long-term bonds

-70% UBS ETF (LU) Bloomberg Barclays TIPS 10+ UCITS ETF (USD) A-dis UIMB

-30% UBS ETF (LU) Bloomberg Barclays Euro Inflation Linked 10+ UCITS ETF (EUR) A-dis FRC4

D. 10% Guld

-50% WisdomTree Physical Swiss Gold (GZUR)

-50% Xetra-Gold (4GLD)

E. 10% Commodities

-5% WisdomTree Physical Silver (VZLC)

-5% BlackRock iShares Diversified Commodity Swap UCITS ETF (SXRS)

F. +5% lekhink

@Guus, kör du hela ditt sparande i denna?

1 gillning

Hej @Daniel_Nilsson, jag har försökt svara bra på dina frågor. Tack för dem! Kan dröja lite med mina svar, mycket (roligt) på gång här hemma.

Har inte kommit till den slutsatsen själv. Det har Bridgewater kommit fram till. Där räntan tidigare gasade på eller bromsade ner den financiella marknaden och även den riktiga ekonomin görs det nu genom det de kallar för Monetary Policy 3: Monetary policy, t. ex. Skapa pengar och financial policy, till exempel helicopter money, targeted stimuli. Det finns inget naturlag som säger att aktier och nominella statsobligationer ska röra sig åt motsatta håll. Det har de bara gjort ofta under många år. Sannolikheten är mindre nu resonerar dem. Sannolikheten att de rör sig ofta åt samma håll är väldigt stor. Jag pratar såklart om USA, EU. Inte Kina, annan historia.

En annan reflektion:

IS04 är såklart en samling av olika obligationer. Den samlingen är bara värd vad andra vill ge för den. Kommer man till ett läge där inflationen har ökat (alltså negativ real avkastning på ISO4), räntan kommer inte sänkas mer och dollarn devaluerar kommer den samlingen inte vara värt mycket. Jag tror att det kommer en punkt där ingen vill ha de längre. Om det kommer nästa år eller om 5 år vet jag inte, men jag vill inte äga de då. Det kommer en framtid där jag vill äga de igen dock.

TIPS rör sig än så länge som nominella obligationer fast underpresterar lite grann i nuläget. I framtiden kommer de kanske att överprestera, men nedsidan är värt uppsidan för mig.

I stagflation på 70-talet i båda USA och UK (som jag anser väldigt sannolikt) rörde båda nominella obligationer och aktier sig nedåt, fast TIPS rör sig uppåt (ungefär 4.5% mer).

I reflation 40-talet och efter finanskrisen rörde båda sig uppåt men TIPS rörde sig mer uppåt än nominell.

Datan till dessa hittar du i den artikeln jag delade.

Kolla på vilka jag har. Återkoppla gärna om du hittar bättre: Shareville

Om jag litar på Kina eller ej vet jag inte, men jag ser enorma diversifierings-och investeringsmöjligheter där. Människor skriver att de har alldeles för höga skulder. De har mycket lägre skulder än USA och har alla skulder i RMB som de har full kontroll över så jag anser det inte som problem.

TIPS ger skydd i en ‘mindre än förväntad tillväxt’ situation som guld inte brukar göra. Det finns ingen annan tillgångsklass utan några aktier som gör det i min portfölj. Bara obligationerna. Nominella obligationer gör det också, men anser de som för stor nedsida just nu.

Jag har inte hittat TIPS med hög avkastning, de har lägre avkastning än till exempel ISO4

TIPS gör mer än så. De har gjort bra i stagflation OCH reflation scenario samt i minskad tillväxt.

Guld har gjort bra i högre än förväntad tillväxt och inflation. Speciellt i ett läge där västvärlden har allt för höga skulder och behöver minska på det, förmodligen genom devaluation. Devaluation skyddar TIPS inte mot tror jag, men det gör guld, råvaror, aktier och silver möjligtvis.

Råvaror gör bra i inflation och kanske när produktionen kommer i gång igen efter denna kris.

Aktier kan också gå utmärkt i inflation, speciellt företag som i Coeli’s fond.

Guld:

För att förstå vad som är möjligt här, i den sista stora devaluationen på 70-talet gick guld upp över 1100%. Det fick mig nästan trilla av stolen.

Ja, det går kanske inte bara att vinna. Ibland kommer den gå ned. Jag ser dock inte att räntan kommer stiga mycket de närmsta åren för att skuldnivån är alldeles för hög och ekonomin alldeles för beroende på låga räntor än så länge. Se vad som hände 4 kvartal 2019. Men jag kan ha fullständigt fel ![]()

Hej @ramagon, ja, varenda krona. Fast det ligger lite andra fonder kvar sedan tidigare, men liknar de jag tog med i listan. Är för snål för att sälja dem.

1 gillning